Datoria publica a crescut de patru ori in ultimii zece ani. Pentru a plati salarii si pensii.

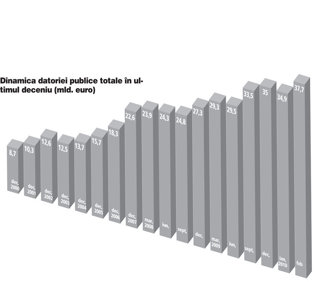

Datoria publica a Romaniei a crescut de patru ori in ultimul deceniu, ajungand in februarie la 155 de miliarde de lei (37,7 mld. euro). Numai in ultimul an si jumatate in contul datoriei statului s-au adaugat peste 63 de miliarde de lei (aproximativ 15,4 mld. euro) din imprumutul de la FMI, din emisiunea de eurobonduri lansata de Finante in martie 2010 si din vanzarea de titluri de stat catre bancile locale, arata datele Ministerului de Finante. In acelasi timp, serviciul datoriei a sarit de patru ori in 2009, pana la 56,7 miliarde de lei (13,3 mld. euro), pe seama refinantarilor titlurilor de stat, in conditiile in care Finantele s-au imprumutat pe termen foarte scurt pentru a sustine cheltuielile cu salariile si pensiile. Din ce vor fi platite aceste datorii daca economia nu-si revine si pe ce s-a dus aceasta datorie, atat timp cat proiectele de autostrazi si cai ferate stagneaza? Cat de periculoasa este acumularea rapida de datorii, in conditiile in care Guvernul nu face aparatul de stat mai eficient, iar risipirea banilor continua?

Datoria publica a Romaniei ca pondere in Produsul Intern Brut (PIB) nu este foarte mare comparativ cu situatia tarilor din regiune, situandu-se la sfarsitul lunii februarie la 28,8%, in conditiile in care in Ungaria, de exemplu, depaseste 70% din PIB.

Numai ca nivelul datoriei si ritmul de crestere al acesteia sunt elemente mai putin ingrijoratoare decat faptul ca banii imprumutati au fost utilizati pentru plata salariilor si pensiilor si nu pentru investitii, spun analistii.

"Structura cheltuielilor este mai importanta decat ritmul de crestere a datoriei publice. Daca acesti bani ar fi fost folositi pentru investitii in infrastructura pe termen lung s-ar fi creat surse de venituri aditionale la buget, iar impactul economic si social ar fi fost extrem de benefic", apreciaza Lucian Anghel, economistul-sef al BCR.

In acest context, ajustarea cheltuielilor curente la capacitatea bugetului este esentiala pentru a se evita rostogolirea la nesfarsit a datoriei. Anul trecut, deficitul bugetar a urcat pana la 7,3% din PIB, iar in 2010 guvernul trebuie sa se incadreze intr-o tinta de deficit de 5,9% din PIB, potrivit conditiilor negociate cu FMI in cadrul acordului de finantare externa.

Factura umflata a salariilor si pensiilor, bomba cu ceas

Chiar daca Guvernul va reusi sa tina sub control cheltuielile, soldul datoriei publice va continua sa mai creasca cel putin trei ani, potrivit estimarilor existente.

"Fiind vorba de indatorare pentru plata salariilor si a pensiilor, este nevoie de stoparea deficitului bugetar si, implicit, a datoriei publice. In prognozele noastre vedem datoria publica stabilizandu-se sub 40% din PIB in urmatorii doi-trei ani. Daca deficitul bugetar va fi redus sub 3% din PIB, ar trebui sa aiba loc o usoara scadere a datoriei publice incepand din 2013", spune Nicolaie Chidesciuc, economistul-sef al ING Bank.

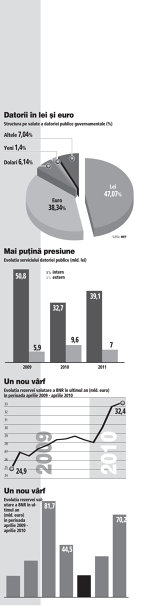

In 2009, Finantele au lansat emisiuni de titluri de stat in valoare de 76,1 miliarde de lei (circa 18 mld. euro), o parte din bani fiind folositi pentru finantarea deficitului bugetar si cealalta pentru rambursareaimprumuturilor cu scadenta scurta. Scenariul se va repeta si anul acesta, spun analistii, numai in ianuarie si februarie statul imprumutand de la bancile locale 8,6 miliarde de lei (2,1 mld. euro).

"Emisiunile de titluri de stat care se vor face in continuare vor fi utilizate si pentru reinnoirea datoriei scadente, nu doar pentru finantarea deficitului public. In acelasi timp, sunt perspective favorabile ca statul sa se reorienteze pe scadente mai lungi pentru titlurile de stat, deoarece, in contextul actual, piata ar putea accepta acest lucru", considera Rozalia Pal, economistul-sef al UniCredit Tiriac Bank.

De obicei, scadentele emisiunilor de obligatiuni din 2009 nu au depasit un an date fiind incertitudinile privind evolutia economiei si criza politica prelungita. Luna trecuta, Finantele au reusit insa sa redeschida o emisiune cu scadenta la zece ani, lansata initial in 2007, si au atras de pe piata 700 de milioane de lei la un randament mediu de 7,02% pe an.

In ceea ce priveste datoria publica externa, Romania a atras pana acum peste 9 miliarde de euro din imprumutul de aproape 13 miliarde de euro de la FMI, o parte din bani ajungand in contul Ministerului de Finante pentru acoperirea deficitului bugetar in ciuda prevederilor initiale ale acordului. Urmatoarele transe vor merge insa exclusiv in rezerva bancii centrale, careia ii va reveni sarcina de a rambursa imprumutul incepand din 2011.

"FMI s-a exprimat ferm ca banii se vor duce de acum inainte la Banca Nationala. Cred ca i s-a acordat ragaz Guvernului sa dovedeasca un angajament puternic in sensul ajustarii cheltuielilor curente in mod sustenabil. Ajustarile de cheltuieli continua sa se lase asteptate si in final Guvernul trebuie fortat sa le realizeze. Concesii de genul noi transe de la FMI pentru Guvern ar trebui sa nu mai apara pana nu se vad masuri concrete de ajustare a cheltuielilor curente", a declarat Catalina Molnar, economistul-sef al RBS Romania.

Un al doilea imprumut de la FMI pentru rostogolirea datoriei de 20 mld. euro?

Parerile analistilor sunt impartite in ceea ce priveste eventualitatea unui nou imprumut de la FMI pentru sustinerea cheltuielilor cu salariile si pensiile, majoritatea considerand insa ca statul se poate imprumuta la costuri rezonabile si de pe piata. Totusi, avand in vedere incapacitatea Guvernului de a reduce cheltuielile, un nou imprumut de la FMI nu poate fi exclus in totalitate din ecuatie.

"Pentru ca autoritatile nu au reusit sa reduca cheltuielile curente si atingerea tintelor de deficit bugetar impuse de FMI s-a realizat pe seama cresterii arieratelor statului, este posibil ca Romania sa mai apeleze la un alt imprumut extern dupa incheierea acestuia", spune Melania Hancila, economistul-sef al Volksbank.

Criza fara precedent in care a ajuns Grecia constituie un exemplu graitor pentru pericolele care pandesc atunci cand reformele sunt amanate la nesfarsit.

Presedintele Traian Basescu a adus recent in discutie posibilitatea incheierii unui acord stand-by de asistenta sau a contractarii unei linii de credit flexibila de la FMI dupa incheierea acordului aflat in vigoare. Totusi a spus ca ar fi inadmisibil ca Romania sa se imprumute din nou doar pentru a plati pensii si salarii.

El a precizat ca aflata sub umbrela FMI, Romania are mai multa credibilitate in fata investitorilor externi. Si Ucraina a solicitat recent FMI un nou imprumut de circa 15 miliarde de euro de la FMI, dupa ce in octombrie 2008 a incheiat cu institutia finananciara internationala un acord stand-by pentru o finantare de 12,2 miliarde de euro, din care a tras pana acum 10,5 miliarde de euro.

Alti analisti nu vad insa nicio sansa ca Romania sa se imprumute din nou de la FMI pentru a plati salarii si pensii. "Am putea discuta despre o eventuala redirectionare a unei parti din banii de la FMI catre Ministerul de Finante, insa contractactarea unui nou imprumut este un eveniment cu probabilitatea asociata aproape de zero", considera Chidesciuc.

A scazut costul finantarii de la bancile locale

Statul poate obtine finantare ieftina de pe piata privata,

randamentele la titlurile de stat cumparate de bancile locale

coborand pe palierul de 6% pe an in prezent, fata de circa 10% pe

an in aceeasi perioada din 2009. Obtinerea de finantare este esentiala in contextul in

care serviciul datoriei estimat pentru anul acesta este de 42 de

miliarde de lei. Anul viitor, serviciul datoriei va urca insa la

peste 46 de miliarde de lei, potrivit estimarilor Ministerului de

Finante, avand in vedere ca va incepe rambursarea imprumutului de

la FMI.

Obtinerea de finantare este esentiala in contextul in

care serviciul datoriei estimat pentru anul acesta este de 42 de

miliarde de lei. Anul viitor, serviciul datoriei va urca insa la

peste 46 de miliarde de lei, potrivit estimarilor Ministerului de

Finante, avand in vedere ca va incepe rambursarea imprumutului de

la FMI.

In acest context "este esential ca factura sociala sa fie adusa in limite sustenabile din punct de vedere economic pentru a crea spatiul absolut necesar pentru investitii publice si pentru a creste «sanatatea» finantelor publice. Altfel, dezvoltatea pe termen lung a economiei va fi afectata negativ, iar povara serviciului datoriei publice va fi mai greu de suportat", comenteaza Ionut Dumitru, economistul-sef al Raiffeisen.

De asemenea, Romania a imprumutat in martie un miliard de euro printr-o emisiune de eurobonduri pe cinci ani, cu un randament mediu de 5,2 pe an, banii fiind folositi pentru constituirea unui fond-tampon in Trezoreria statului care sa permita evitarea unor presiuni sezoniere la finantarea deficitului bugetar. Analistii apreciaza ca anul acesta s-ar putea imprumuta din nou de pe pietele externe, in conditiile in care perceptia investitorilor s-a imbunatatit semnificativ. Costul contractelor de asigurare impotriva defaultului (CDS) au scazut in prezent la 240 de puncte de baza, fata de un maxim de 725 de puncte de baza inregistrat anul trecut.

Confortul unei rezerve valutare de peste 30 mld. euro?

Romania se poate lauda cu una dintre cele mai mari rezerve valutare din regiune, care a crescut cu 5 miliarde de euro de la inceputul crizei, pana la 32,3 mld. euro, desi BNR a eliberat o buna parte din rezervele minime obligatorii ale bancilor. De fapt, aici este problema: rezerva valutara a Romaniei a fost compusa in mare masura din banii bancilor, blocati prin rezervele minime obligatorii care au fost si de 40% din resursele atrase, iar mai recent si din banii veniti de la FMI. Ca atare, soliditatea acestei rezerve in raport cu majorarea rapida a datoriei externe este discutabila, avand in vedere ca BNR trebuie sa reduca in continuare rezervele minime, a caror rata a ajuns la 25% din pasivele in valuta.

Pe de alta parte, riscurile s-au atenuat in ultimii doi ani ca urmare a reducerii datoriei externe pe termen scurt si a extinderii scadentelor pe termen mediu si lung.

Marea amenintare ramane viteza de crestere a datoriei externe si a celei publice interne in contextul mentinerii ineficientei sectorului public.

Pierderea din nou a credibilitatii externe a Romaniei din cauza eventualei ratari a acordului cu FMI ar putea readuce in discutie riscul acumularii rapide de datorii, pentru ca instantaneu costul refinantarilor ar exploda, asa cum se intampla si in cazul Greciei.