Asigurarile de malpraxis medical: zero despagubiri si prime cat mai mici. De ce nu functioneaza?

Asigurarile de malpraxis medical, devenite obligatorii in urma cu patru ani, sunt nefunctionale: doctorii cauta sa le incheie la prime cat mai mici, sumele asigurate sunt infime, iar multi asiguratori nu au platit pana acum nicio despagubire. Care sunt cauzele?

Multe companii de asigurari nu au platit pana in prezent nicio despagubire pentru asigurarile de malpraxis medical, care au devenit obligatorii in urma cu patru ani, deoarece pacientii din Romania nu stiu sa ceara daune, iar cei care fac totusi acest lucru au de asteptat ani intregi pana sa obtina o hotarare judecatoreasca. Aceste polite acopera pagubele pe care le poate cauza unui pacient un medic, asistent sau orice angajat din sistemul sanitar in timpul unui tratament sau al unei interventii chirurgicale.

Mai mult, majoritatea medicilor percep aceste polite ca fiind o taxa si le incheie pentru sumele minime prevazute de legislatia in vigoare, astfel incat sa plateasca prime cat mai mici. Din acest motiv, politele lor acopera putine riscuri, iar sumele asigurate ar fi insuficiente in cazul in care un eventual pacient pagubit ar cere plata unor daune. Piata de asigurari de malpraxis se situeaza sub pragul de 10 mil. euro, in sistemul sanitar activand circa 200.000 de angajati.

ZF a solicitat primelor zece companii de asigurari

generale informatii cu privire la numarul de polite de malpraxis

vandute in ultimii ani si al despagubirilor platite. Numai patru

companii au furnizat aceste date, iar concluzia este ca

despagubirile platite sunt extrem de putine, in principal pentru ca

pacientii nu au pretins daune, dar si pentru ca o parte din cereri

s-au incadrat la categoria "excluderi" din polita de asigurare.

"Daunalitatea inregistrata la Generali pentru politele de malpraxis

este destul de mica pana in prezent. Nu au fost platite

despagubiri, cazurile respective inscriindu-se in excluderi la

conditiile de asigurare", afirma Cristina Gudea, senior underwriter

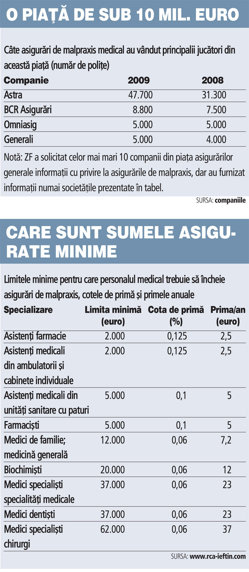

in cadrul Generali Asigurari. In 2009 Generali a vandut 5.000 de

polite de malpraxis, fata de 4.000 in anul anterior.

ZF a solicitat primelor zece companii de asigurari

generale informatii cu privire la numarul de polite de malpraxis

vandute in ultimii ani si al despagubirilor platite. Numai patru

companii au furnizat aceste date, iar concluzia este ca

despagubirile platite sunt extrem de putine, in principal pentru ca

pacientii nu au pretins daune, dar si pentru ca o parte din cereri

s-au incadrat la categoria "excluderi" din polita de asigurare.

"Daunalitatea inregistrata la Generali pentru politele de malpraxis

este destul de mica pana in prezent. Nu au fost platite

despagubiri, cazurile respective inscriindu-se in excluderi la

conditiile de asigurare", afirma Cristina Gudea, senior underwriter

in cadrul Generali Asigurari. In 2009 Generali a vandut 5.000 de

polite de malpraxis, fata de 4.000 in anul anterior.

"Pana in prezent nu am avut despagubiri pentru aceasta forma de asigurare", spune si Mihai Tecau, directorul general al BCR Asigurari, companie care a incheiat anul trecut peste 8.700 de polite de malpraxis, fata de 7.500 in anul anterior. La o alta societate de mari dimensiuni, Omniasig, numarul politelor vandute se ridica la 5.000 pe an, in medie, iar la Astra Asigurari - la 47.700 in 2009 si 31.300 in 2008. Astra nu a precizat daca a platit despagubiri.

"In prezent, avem pe aceasta linie avizari in curs, la care nu s-a stabilit inca valoarea finala a despagubirilor. Compania incearca, pe cat posibil, solutionarea acestor cazuri pe cale amiabila", afirma Catalina Grecu, sef serviciu de asigurari de raspundere civila in cadrul Omniasig. Brokerii de asigurari spun ca in urmatorii ani vor aparea tot mai multe cereri de despagubire in domeniul medical.

"Faptul ca nu se platesc despagubiri nu se datoreaza neaparat excluderilor, ci procesului laborios, pentru ca dureaza mult pana instanta da un verdict. Este adevarat ca aceste asigurari sunt obligatorii de mai multi ani, dar pe atunci nu se cereau despagubiri. Acum au inceput sa se ceara tot mai multe, iar rezultatele se vor vedea in urmatorii ani", explica Bogdan Andriescu, presedintele asociatiei profesionale a brokerilor de asigurari UNSICAR.

El considera ca ar trebui eliminata partea penala a malpraxisului, asa cum se intampla in multe state dezvoltate, iar pedeapsa doctorului care a cauzat o paguba sa fie plata acesteia plus scumpirea asigurarii intr-o asemenea masura incat acesta sa nu si-o mai permita si sa iasa astfel din domeniul medical.

In Romania cotatiile de prima pentru aceste asigurari variaza intre 0,06% si 0,7% din suma asigurata, in functie de specializare si de compania de asigurari. "De cele mai multe ori, clientii considera aceste polite drept niste formalitati impuse prin legislatie. Primele se stabilesc in functie de acoperirile oferite. La prime foarte mici si acoperirile sunt restranse", afirma Catalina Grecu de la Omniasig.

Pentru un farmacist, de exemplu, o polita incheiata pentru suma minima prevazuta de lege, de 5.000 de euro, costa circa 5 euro pe an. In cazul unui chirurg, suma asigurata minima creste la 62.000 de euro, iar pretul este de circa 40 de euro pe an.

"Eu platesc 170 de lei pe an pentru asigurare, dar problema este ca nu acopera toate cheltuielile de judecata si toate tipurile de greseli medicale. Este o conditie pentru mentinerea in activitate: daca vrei sa profesezi, trebuie sa ai asigurare de malpraxis", spune un profesor doctor neurolog, care nu a dorit sa isi faca public numele.

Doctorii care nu incheie asigurari de malpraxis pentru sume suficient de mari isi pun in pericol averea, deoarece in cazul in care suma asigurata prevazuta de polita este mai mica decat despagubirea pe care trebuie sa o plateasca, li se pune poprire pe salariu sau le sunt executate silit unele bunuri.

"In afara de cazul Ciomu, bine-cunoscut, mai exista sentinte definitive de instante cu obligarea la plata a medicilor la sume mai mari decat limitele impuse de lege, constatandu-se ca se stabileste deja o practica judiciara in acest sens. Aceste fapte ar trebui sa traga un semnal de alarma cadrelor medicale ca limitele de raspundere minime pentru care opteaza nu vor fi suficiente in eventualitatea in care se vor confrunta cu un caz de malpraxis dovedit", spune Cristina Gudea de la Generali Asigurari.

Exista insa si cazuri de polite incheiate pentru sume mult peste limita minima.

"Anul acesta am incheiat o polita de malpraxis pentru o limita de raspundere de 500.000 de euro", spune directorul BCR Asigurari, in timp de Generali are o polita cu suma asigurata de 1 mil. euro.

Ce acopera si ce exclude

Acoperirile prevazute de asigurarea de malpraxis

- Sumele pe care asiguratul este obligat sa le plateasca cu titlu de despagubire pentru prejudicii produse din cauza unor acte de imprudenta sau neglijenta care au drept rezultat vatamari corporale, imbolnavirea sau decesul pacientilor ori pagube materiale la bunurile apartinand acestora

- Cheltuielile de judecata la care este obligat asiguratul in procesul civil

- Cheltuielile de judecata facute de persoana pagubita, daca asiguratul a fost obligat la plata despagubirilor prin hotarare judecatoreasca definitiva si irevocabila

- Unele polite acopera si cheltuielile realizate de asigurat (cu acordul asiguratorului) pentru contestarea unei cereri de despagubire

Excluderile asigurarii de malpraxis

- Prejudicii care rezulta din daune morale (asiguratul poate alege aceasta clauza suplimentara, platind o prima mai mare)

- Prejudiciile produse ca urmare a efectuarii de operatii de chirurgie estetica, a tratamentelor de slabire sau a celor care vizeaza modificari genetice

- Daunele cauzate in urma exercitarii profesiei de medic/asistent/farmacist sub influenta bauturilor alcoolice sau a drogurilor

- Prejudiciile produse in timpul operatiilor de transplant de organe

- Prejudiciile cauzate de conduita necivilizata a pacientului in relatia cu personalul medical

- Daune provocate de contaminarea cu virusul HIV, hepatita sau alti virusi care nu au fost descoperiti pana in prezent

- Prejudicii cauzate de tratamente medicale pentru fertilitate, inclusiv fertilizarea in-vitro, precum si pierderile financiare care rezulta din aceste activitati

- Pretentiile clientului de rambursare a cheltuielilor pentru serviciile medicale

- Daunele cauzate de nerespectarea confidentialitatii

- Daunele cauzate de doctori/asistenti care isi depasesc limitele de competenta, cu exceptia cazurilor de urgenta, cand nu este disponibil personal medical cu competentele respective

- Prejudicii cauzate de realizarea de acte medicale interzise prin lege

- Cererile de despagubire pe care asiguratul le cunostea sau trebuia sa le cunoasca inainte de incheierea asigurarii