Bancherii mentin presiunea dobanzilor pe clientii existenti. Cum comentati?

Bancile reduc dobanzile in principal la creditele noi, pentru care organizeaza si promotii, in timp ce clientii existenti suporta in continuare povara unor dobanzi ridicate din care bancherii spera sa-si acopere pierderile din credite neperformante.

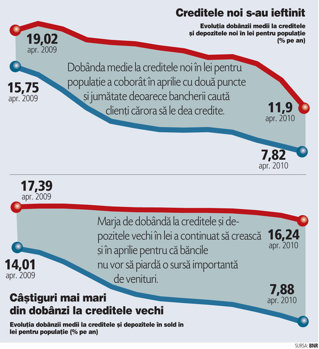

Dobanzile la creditele noi in lei pentru populatie au scazut in aprilie cu doua puncte si jumatate, pana la o medie de 11,9% pe an, bancherii operand cele mai mari ajustari de costuri in cazul imprumuturilor pentru consum, unde promotiile au reaparut in aceasta primavara dupa o scadere a portofoliilor cu 5 miliarde de lei (1,2 mld. euro) in ultimele 14 luni, arata datele Bancii Nationale (BNR).

Marja de dobanda pe segmentul de retail (diferenta dintre dobanda medie la credite si cea la depozitele noi pentru populatie) a coborat astfel la 4,1% la sfarsitul lui aprilie, fata de 6,1% in luna anterioara. La creditele si depozitele in sold, chiar daca dobanzile scad, bancherii au continuat sa ridice marja de dobanda, care reprezinta o sursa importanta de venit, aceasta ajungand la 8,36% in aprilie.

Analistii spun ca prin taierile de dobanda la creditele noi bancile nu urmaresc neaparat o reluare agresiva a creditarii, ci pur si simplu s-au adaptat noilor conditii de pe piata generate de relaxarea politicii monetare de catre BNR.

"Miscarea descendenta ar fi avut loc mai repede daca nu ar fi existat incertitudinea ridicata in privinta evolutiei viitoare a ratelor de dobanda pe piata monetara. Nu cred ca putem vorbi de o cerere de credite in crestere semnificativa ca urmare a acestor evolutii. Este nevoie de scaderea in continuare a ratelor de dobanda la credite, insa este nevoie si de cresterea increderii consumatorilor. Or, ultimele date indica deteriorarea acesteia din urma", comenteaza Nicolaie Chidesciuc, economistul-sef al ING Bank.

Dobanzile pe termen foarte scurt de pe piata interbancara s-au mentinut in jurul a 3-4% pe an in martie si aprilie, in conditiile unei lichiditati excedentare, dar au revenit in jurul a 6% pe an in ultima luna. Pozitia de aparare a cursului adoptata de banca centrala sporeste si mai mult volatilitatea dobanzilor interbancare, sustin unii analisti.

In plus, bancherii spun ca desi in ultimele doua luni promotiile au reusit sa revigoreze cererea de credite, masurile de austeritate anuntate in ultima vreme de Guvern au sporit reticenta la indatorare a clientilor. Mai mult, economia va trebui sa-si revina din recesiune inainte de reluarea completa a creditarii.

"Costurile mai mici ale creditelor ar putea fi un factor de incurajare a finantarilor, dar pentru relansarea activitatii de creditare economia trebuie sa dea semne de stabilizare si atat indivizii, cat si companiile trebuie sa aiba din nou capacitatea de a face cheltuieli sau investitii in conditii confortabile", a declarat un executiv dintr-o banca de talie medie.

In aprilie, cea mai ampla scadere a costurilor de creditare s-a inregistrat in cazul finantarilor pentru consum cu scadenta cuprinsa intre un an si cinci ani, unde dobanda nominala medie a coborat cu peste trei puncte procentuale, pana la 9,82% pe an. Dobanda anuala efectiva la creditele de nevoi personale a coborat in aceeasi perioada de la 20,27% la 17,46%.

Clientii cu credite vechi duc in spate pierderile bancilor din imprumuturi neperformante

Dobanda la creditele de retail aflate in sold a coborat in aprilie pentru a doua luna consecutiv, la 17,39% pe an, ritmul fiind insa inferior ajustarii consemnate de bonificatiile la depozite. Astfel, bancile au reusit sa-si sporeasca si in martie veniturile din diferentialul de dobanda in conditiile in care, spun acestea, si costurile cu riscul sunt in crestere.

Analistii spun ca desi sunt mici, ajustarile de dobanda la imprumuturile in sold ar putea avea un efect pozitiv in economie avand in vedere ca oamenii raman cu mai multi bani pentru consum.

"Scaderea ratelor de dobanda la credite a avut loc si in cazul persoanelor care deja au credite; prin urmare, povara asupra acestora s-a redus si reprezinta un motiv solid pentru ca economia sa creasca in trimestrul doi fata de primul trimestru (in afara de revenirea cererii externe care se manifesta in acest trimestru)", a mai spus Chidesciuc.

La creditele ipotecare noi in lei dobanda anuala efectiva a scazut cu circa o jumatate de punct procentual, pana la 11,94%. Si la creditele ipotecare in euro dobanda anuala efectiva a scazut in aprilie, ajungand la 5,75% pe an, usor sub nivelul din luna precedenta, dar cu aproape trei puncte procentuale mai putin decat in urma cu un an. Soldul creditului ipotecar s-a mentinut pe crestere in ultimul an, majorandu-se cu 18% in aprilie fata de aceeasi luna a anului trecut, pana la 6,11 mld. euro.

Clientii existenti ai bancilor platesc in continuare dobanzi ridicate dupa ce au avut de suportat si socul cresterii costurilor de finantare odata cu inasprirea crizei financiare la sfarsitul anului 2008. Dobanda la creditele in lei in sold pentru populatie nu a revenit nici in prezent la nivelul inregistrat inainte de socul crizei de lichiditate din septembrie-octombrie 2008. Dobanda medie la creditele de retail se situa in 2007-2008 la 14-15% pe an, fata de 16,25% pe an in prezent. La companii, dobanzile la lei au coborat mai repede, ajungand in prezent la circa 12% pe an, dupa ce anul trecut atingeau un varf de 19% pe an.

Marjele de dobanda acopera costurile cu creditele neperformante, costurile operationale si cele cu rezervele minime obligatorii si genereaza o parte din profitul bancii.