„Berea Carrefour“, încercarea micilor producători de a rămâne în piaţă

Decizia retailerilor de a extinde portofoliul de mărci private a reprezentat o gură de oxigen pentru producătorii mici şi mijlocii de bere puternic afectaţi de scăderea vânzărilor proprii.

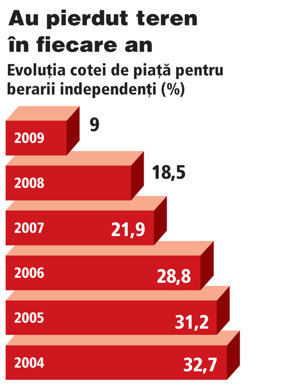

Producătorii mici de bere, care mai deţin cumulat sub 10% din piaţa locală faţă de 30% în urmă cu cinci, şase ani, au semnat contracte de producţie de mărci private cu retaileri precum Carrefour, Metro sau Mega Image.

După ce au pierdut teren în faţa multinaţionalelor din bere, care au ajuns la o cotă de piaţă de peste 90%, micii producători încearcă să găsească noi strategii pentru a rămâne în business, pe o piaţă estimată la un miliard de euro anual.

"Am început să producem mărcile proprii ale retailerilor în anul 2009 ca urmare a orientării consumatorului final spre acest tip de magazine şi de produs. De la începutul anului şi până în prezent am început colaborarea cu alţi doi retaileri", a declarat Luminiţa Martin, directorul general al Albrau Grup, producătorul mărcilor Albrau şi Zimbru, care a rulat în 2008 afaceri de aproximativ 8 mil. euro.

Martin a adăugat însă că procentul actual realizat de

mărcile private din vânzările totale Albrau nu este concludent.

"Societatea noastră este în continuă campanie de acoperire de noi

pieţe din ţară, drept pentru care cu fiecare judeţ sau distribuitor

nou respectivul procent se modifică semnificativ", a completat

directoarea.

Martin a adăugat însă că procentul actual realizat de

mărcile private din vânzările totale Albrau nu este concludent.

"Societatea noastră este în continuă campanie de acoperire de noi

pieţe din ţară, drept pentru care cu fiecare judeţ sau distribuitor

nou respectivul procent se modifică semnificativ", a completat

directoarea.

Pentru cine produc

Producătorii de bere susţin că există două modalităţi de a produce bere pentru retaileri, respectiv pentru mărcile private ale acestora (de exemplu Carrefour are mărcile Carrefour şi Nr.1) sau pentru mărci dedicate, care sunt produse pentru un singur retailer, dar sub un nume diferit de cel al mărcii private a acestuia.

Astfel, Albrau produce bere în ambalaj PET (sticlă de plastic) de doi litri pentru mărcile private Aro (Metro), Carrefour (Carrefour) şi 365 (Mega Image), dar şi pentru mărcile dedicate Bardenberg, produsă doar pentru reţeaua de magazine Penny Market şi Dobru - doar pentru magazinele Plus.

"Noi aşa am început să producem pentru retaileri, realizând mărci dedicate şi în timp am început şi producţia de mărci private", a declarat Vasile Joanţă, directorul general al Martens Galaţi, companie care în 2009 a avut o cifră de afaceri de patru milioane de euro, jumătate din suma obţinută în urmă cu doi ani. Poducătorul de bere din Galaţi comercializează şi mărcile Premium, Anker şi Driver.

Martens a produs anul trecut atât mărci private, cât şi mărci dedicate pentru retaileri ca Winny (Cora), Steiner (miniMax Discount), Top Budget (Interex), Soveja, Cozia, Postăvaru şi Kanzel. El a adăugat că procentul deţinut din vânzări ale acestor mărci este "destul de mare", fără a dezvălui însă cifra exactă.

După ce piaţa locală a berii a înregistrat în 2009 o scădere de peste 13%, respectiv de aproape 300 de milioane de litri, producţia pentru mărcile private ale retailerilor a reprezentat pentru producătorii de bere posibilitatea de a obţine o creştere a volumelor vândute şi de a avea un contract stabil cu venituri asigurate într-un mediu economic lovit în special de lipsa de lichidităţi.

Mai ieftin cu 10-20%

Toţi retailerii mari prezenţi pe plan local comercializează produse sub marca proprie. Reţelele de magazine alimentare realizează astfel un business de circa 800 mil. euro din vânzarea mărcilor proprii, aproape 10% din segmentul retailului alimentar modern, în condiţiile în care aceste produse au un preţ cu 10-20% mai mic decât cel al brandurilor comercializate pe plan local.

Mărcile proprii ale reţelelor de magazine de bunuri de larg consum iau 4,5% din cheltuielile curente ale unei gospodării, potrivit unui studiu GfK realizat în primul trimestru al acestui an. Mai mult, doar doi din zece consumatori care au încercat aceste produse spun că nu le-au mai cumpărat a doua oară, potrivit aceluiaşi studiu.

Astfel, în ultimii ani brandurile lanţurilor de retail au avut o creştere de vânzări estimată la 80-100 mil. euro, în condiţiile în care în T1 din 2009 acestea aveau o cotă valorică de 4,1% dintr-o piaţă de circa 20 de miliarde de euro.