Afacerea sezonului: Cine prinde mai multe credite de refinanţat de la concurenţă

Bancherii încearcă să suplinească lipsa cererii pentru credite noi prin atragerea de clienţi de la concurenţă cu oferte de refinanţare la dobânzi mai reduse, unele bănci fiind dispuse chiar să preia mai multe credite ale aceluiaşi client şi să le consolideze.

Clienţii care vor să-şi refinanţeze creditele luate în trecut la dobânzi mai mari au însă dificultăţi serioase în condiţiile în care valoarea garanţiilor s-a redus, veniturile le-au scăzut şi în plus multe bănci percep în continuare comisioane de analiză a dosarului de 2-3% din valoarea împrumutului.

Un obstacol în calea clienţilor ar putea fi însă eliminat după ce notarii publici au propus Ministerului Justiţiei reducerea de zece ori a onorariilor pentru autentificarea contractelor de ipotecă. În prezent, debitorii plătesc un onorariu de 0,5% din valoarea creditului contractat, ceea ce înseamnă o plată de 250 de euro (circa 1.000 de lei) la un credit mediu de 50.000 de euro. Propunerea notarilor vizează limitarea onorariului la cel mult 100 de lei.

Prima barieră în calea refinanţării creditelor noi era comisionul de rambursare anticipată, care înainte de intrarea în vigoare a ordonanţei de urgenţă privind creditele pentru consumatori, la sfârşitul lunii iunie, ajungea şi la 4% din suma plătită în avans. Ordonanţa 50/2010 a eliminat comisionul pentru creditele cu dobândă variabilă şi l-a limitat la 1% pentru împrumuturile cu dobândă fixă.

Lupta bancherilor pentru a atrage clienţi "ţinuţi prizonieri" de concurenţă în contracte cu dobânzi ridicate a început la scurt timp după intrarea în vigoare a noii legi, astfel că unele bănci au tăiat din dobânzi, au eliminat anumite comisioane sau au promis clienţilor să le plătească taxele notariale. Competiţia s-a înteţit însă în ultimele săptămâni după izbucnirea unui val de nemulţumire în rândul clienţilor anumitor bănci de pe urma căruia încearcă să profite creditorii a căror imagine nu a avut prea mult de suferit.

Unele instituţii de credit încearcă să obţină un avantaj în faţa concurenţei eliminând încă un obstacol destul de vizibil pentru clienţi - comisionul de analiză a dosarului. De exemplu, BCR - cea mai mare bancă locală după active, care este şi ţinta nemulţumirii clienţilor - promovează în prezent un împrumut pentru refinanţarea creditelor imobiliare de la alte bănci pentru care nu percepe comision de acordare. În varianta standard, valoarea comisionului de acordare este de 2,5% din suma împrumutată.

Şi portughezii de la Millennium Bank derulează până la sfârşitul anului o campanie în cadrul căreia nu percepe comision de analiză la refinanţarea creditelor pentru locuinţă. Pentru împrumuturile noi comisionul de analiză este de 2,5% din credit. În paralel, Alpha Bank nu percepe comision de administrare pentru creditele de refinanţare cu garanţii. Comisionul cerut este însă de 0,35% din sold pe lună pentru împrumuturile de refinanţare fără garanţii.

Strict pe piaţa bancară, ofertele vizează nu numai nivelurile dobânzilor, ci şi alte facilităţi, o condiţie din ce în ce mai prezentă pentru creşterea înlesnirilor fiind deschiderea unui cont de salariu.

De exemplu, Raiffeisen promite achitarea taxelor notariale primilor 750 de clienţi care depun documentaţia de credit pentru refinanţarea împrumuturilor de la alte bănci până pe 7 octombrie şi contractează creditul până pe 5 noiembrie. Totodată, clienţii care îşi încasează salariul într-un cont deschis la bancă beneficiază de o dobândă redusă cu până la 0,6 puncte procentuale. Preşedintele Raiffeisen Steven van Groningen afirmă că banca se va concentra pe atragerea de clienţi care au credite şi conturi la mai multe bănci, fiind dispusă să preia toate creditele pentru consolidarea datoriilor şi întărirea relaţiilor cu clienţii respectivi.

Radu Gheţea, preşedintele CEC Bank şi al ARB, spune că instituţiile de credit se adaptează rapid schimbărilor survenite după modificarea legislaţiei şi că schimbul de clienţi între bănci se va intensifica în perioada următoare.

"Opinia mea este că ar trebui să lăsăm piaţa să lucreze şi o să vedeţi că în perioada imediat următoare va începe acea goană a acestora de a atrage clienţii altor instituţii. Având avantajul neplăţii comisionului de rambursare anticipată, clienţii vor începe să alerge de la o bancă la alta după dobânzi mai bune", a declarat Gheţea.

Banca de stat CEC Bank este una din primele care au lansat un produs distinct de refinanţare a creditelor după apariţia noii legi. În prezent, vine cu o ofertă la creditele de refinanţare în lei cu o dobândă redusă cu până la 2,4 puncte procentuale. CEC percepe o marjă de 4% peste indicatorul ROBOR la trei luni, ceea ce înseamnă că pentru un credit de 100.000 de lei pe 35 de ani clientul plăteşte o rată lunară maximă de 1.050 de lei.

Şi

Maria Cristina Matei, şefa diviziei de retail a ING, spune că

într-o piaţă care stă pe loc refinanţarea este businessul

momentului. Banca sa nu are în portofoliu un produs specific de

refinanţare, însă se poziţionează pentru atragerea de clienţi prin

ofertele de creditare. În plus, pe site-ul ING există o rubrică

specială cu informaţii pentru clienţi legate de refinanţarea

creditelor.

Şi

Maria Cristina Matei, şefa diviziei de retail a ING, spune că

într-o piaţă care stă pe loc refinanţarea este businessul

momentului. Banca sa nu are în portofoliu un produs specific de

refinanţare, însă se poziţionează pentru atragerea de clienţi prin

ofertele de creditare. În plus, pe site-ul ING există o rubrică

specială cu informaţii pentru clienţi legate de refinanţarea

creditelor.

Una dintre cele mai curajoase oferte vine însă nu de la o bancă, ci de la o instituţie financiară nebancară, GE Money, deţinută în proporţie de 70% de turcii de la Garanti, care se arată gata să refinanţeze nu mai puţin de 8 credite ale unui client, inclusiv contracte de leasing. Oferta nu este însă ieftină: dobânda este formată din EURIBOR la 6 luni plus o marjă care începe de la 5,25% în funcţie de situaţia clientului solicitant, comisionul de analiză se ridică la 700 de euro, iar comisionul de administrare de 0,1% aplicat lunar la soldul creditului.

Totodată, unele bănci încearcă să atragă clienţi la refinanţare oferindu-le şi alte produse şi servicii la preţuri reduse. Carpatica vinde clienţilor care îşi refinanţează împrumuturile un card de credit cu dobândă redusă cu un punct procentual faţă de oferta standard şi internet banking gratuit.

Băncile nu au limitat, în cele mai multe cazuri, numărul de credite pe care un client le poate consolida într-un singur produs, fiind acceptate la refinanţare credite ipotecare, de consum, linii de credit acordate pe card, linii de descoperit de cont.

De asemenea, Raiffeisen şi Alpha Bank acceptă inclusiv

consolidarea într-un singur produs de refinanţare a contractelor de

leasing încheiate cu alte societăţi, în timp ce la UniCredit Ţiriac

Bank pot face obiectul refinanţării doar contractele încheiate cu

firma specializată deţinută de grup - UniCredit Leasing. În schimb,

BRD nu acceptă la refinanţare contracte de leasing.

ciprian.botea@zf.ro

Unde a ajuns ruptura dintre clienţi şi bancheri în scandalul

dobânzilor la credite vechi: "Ne vedem la tribunal"

Liviu Chiru

Bancherii rămân neînduplecaţi în faţa clienţilor care vor să îşi

reducă rata lunară la credit odată cu resetarea modului de calcul

al dobânzii impus de Ordonanţa 50/2010, astfel că în multe cazuri

discuţiile din agenţii se încheie sec: "Ne vedem la tribunal".

Radu Gheţea, preşedintele Asociaţiei Române a Băncilor, a arătat recent că băncile au făcut "suficiente concesii", întrucât eliminarea comisionului de rambursare anticipată - prevăzută în Ordonanţa 50 - se aplică încă de la intrarea acesteia în vigoare, în luna iunie, inclusiv pentru creditele aflate în derulare. Bancherii subliniază că reglementările adoptate de guvern exced cadrul directivei europene a cărei transpunere trebuie să o asigure, care se referea doar la creditele de consum nou acordate.

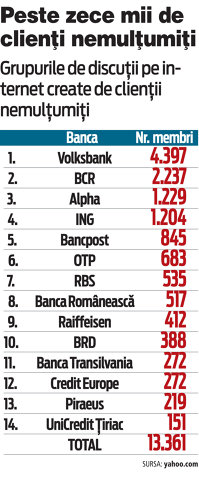

Aplicarea Ordonanţei 50 a adus, pentru prima dată în istoria recentă a sistemului bancar românesc, o confruntare deschisă între clienţii nemulţumiţi şi instituţiile care le-au vândut credite. Constituiţi în grupuri pe internet, clienţii s-au organizat, au făcut schimb de opinii, informaţii şi de documente. Pasul final - pe care l-au făcut deja grupurile de clienţi ai Volksbank şi ai BCR - a fost angajarea unei case de avocatură, care să le reprezinte interesele în procese colective împotriva băncilor.

În prezent, sunt constituite pe platforma Yahoo! Groups grupuri de clienţi nemulţumiţi de la 15 bănci, care cumulează peste 13.400 de membri. Numărul este totuşi relativ mic, faţă de numărul total al celor care au contractat credite bancare - 4,3 milioane de persoane. De altfel, ritmul de înrolare în aceste grupuri a încetinit considerabil în ultimele săptămâni.

În top rămân grupurile clienţilor Volksbank, cu circa 4.400 de membri, BCR, cu 2.200 de membri, dar şi Alpha Bank sau ING, cu câte 1.200 de membri.

Lucian Cojocaru, vicepreşedinte responsabil de retail la Volksbank, a explicat recent că banca este dispusă să negocieze condiţiile de cost, dar doar pentru clienţii care se confruntă cu probleme din cauza crizei, nu şi pentru cei care îşi propun să meargă în instanţă pentru a obţine costuri mai mici. Miza acestei înfruntări este reducerea ratei lunare la credit chiar şi la jumătate la creditele cu dobândă variabilă, pentru care costul era indexat la indicatori interni ai băncii, plus o marjă. În aceste cazuri, băncile afişau marje mai mici, pentru că le aplicau la dobânda internă, mai mare. Cele care preferau să lege costul creditelor direct de indicatori ai pieţelor interbancare (Robor pentru lei sau Euribor pentru euro) erau obligate să afişeze marje mai mari. În plus, raportarea la un indicator intern, puţin transparent, le-a permis bancherilor să majoreze discreţionar dobânzile în perioada de criză, transmiţând astfel către clienţi costurile mari cu provizioanele făcute pentru împrumuturile nerecuperate.

Clienţii consideră acum că băncile care se raportau la dobânzi interne ar trebui să facă trecerea la un indicator transparent, dar cu menţinerea marjei din contract, aşa cum prevede unul dintre articolele Ordonanţei 50. De partea cealaltă, bancherii afirmă că autorităţile de reglementare - în acest caz Autoritatea Naţională pentru Protecţia Consumatorului - nu au dreptul să intervină în contracte private şi să modifice preţul.