Creşterea Euribor nu se va resimţi imediat în costul creditelor noi, spun bancherii

Creditele în valută nu se vor scumpi imediat ca urmare a creşterii indicatorului Euribor, pentru că scăderea riscului de ţară le permite băncilor să se împrumute mai ieftin din străinătate.

Scumpirea creditelor în valută, anticipată în mod reflex de mai mulţi bancheri şi analişti pe fondul creşterii cotaţiei indicatorului Euribor (dobânda medie la care se împrumută între ele băncile de top din zona euro), ar putea să mai întârzie, ultimele oferte aruncate pe piaţă dovedind că băncile au de fapt spaţiu pentru a reduce marjele de dobândă pe măsură ce riscul de ţară scade.

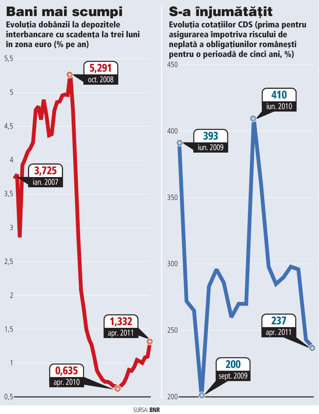

Euribor la trei luni, indicatorul de care sunt legate dobânzile variabile la majoritatea creditelor în euro acordate de băncile locale, a ajuns la 1,33% pe an în şedinţa de vineri, dublu faţă de primăvara lui 2010. La începutul lunii aprilie, Banca Centrală Europeană (BCE) a majorat dobânda-cheie la euro, la 1,25% pe an, întărind aşteptările pieţelor privind tendinţe de creştere a indicatorului Euribor.

În schimb, costul de asigurare împotriva riscului de neplată a datoriilor României (Credit Default Swap - CDS) a scăzut constant în ultimele luni şi se apropie de 200 puncte de bază (2 puncte procentuale), comparativ cu 290 de puncte în decembrie şi un vârf de peste 400 puncte de bază în vara anului trecut. Un nivel mai scăzut nu a mai fost atins din septembrie 2009. Aceasta înseamnă că un investitor care deţine obligaţiuni româneşti de 10 milioane euro trebuie să plătească acum circa 200.000 de euro pentru a se asigura împotriva riscului de neplată.

CDS-ul determină în primul rând randamentul cerut de investitorii străini pentru achiziţia de titluri de stat, dar influenţează şi costul finanţării externe pentru companii şi bănci. Marjele de dobândă la creditele în valută includ astfel şi costul cu riscul de ţară, ceea ce permite băncilor ca odată cu scăderea cotaţiei CDS să reducă corespunzător marjele şi să păstreze acelaşi cost total sau chiar să-l mai scadă.

Bancherii ar putea fi forţaţi să scadă preţurile datorită intensificării competiţiei, foarte evidentă în cazul împrumuturilor pentru refinanţare. "Anticipăm o intensificare a concurenţei pe piaţa creditelor care va conduce cu siguranţă la reaşezarea costurilor percepute", consideră Georgiana Mincu, director executiv retail la Banca Comercială Carpatica.

Lupta refinanţărilor a scos la iveală faptul că băncile îşi permit să practice marje de dobândă foarte scăzute. De exemplu, BRD promovează un credit imobiliar de refinanţare cu marjă de 3% peste indicatorul Euribor la 3 luni şi dobândă anuală efectivă de circa 6% pe an.

Concurenţa ar putea împinge în jos dobânzile la credite, mai ales că cererea de finanţări din partea populaţiei nu dă semne de revenire, iar băncile au nevoie să reia vânzarea de împrumuturi în condiţiile în care nu-şi pot majora veniturile doar pe seama taxării operaţiunilor curente intermediate pentru clienţi.

Băncile locale au anunţat deja reduceri de marje după decizia BCE de a majora dobânda- cheie la euro. De exemplu, olandezii de la ING au tăiat la începutul lunii trei sferturi de punct procentual din marja de dobândă la creditele noi în euro garantate cu ipotecă, până la 4,5 puncte procentuale. Ieftinirea creditelor în euro ar putea fi încurajată inclusiv de decizia recentă a BNR de a reduce rezervele minime la pasivele în valută ale băncilor de la 25% la 20%, ceea ce a eliberat pe piaţă circa 1,3 miliarde de euro. Costul cu rezervele minime obligatorii a fost redus la jumătate în ultimii doi ani.

Bancherii se aşteaptă la o scădere a costurilor şi la creditele în lei, rata inflaţiei şi politicile promovate de autorităţi fiind principalii factori care vor determina evoluţia dobânzilor.

"Dacă politicile autorităţilor rămân coerente, adică se continuă procesul de consolidare fiscală şi însănătoşire a finanţelor publice, iar activitatea economică dă semne de revenire, atunci prima de risc solicitată de cel care dă bani cu împrumut ar trebui să scadă", consideră Topliceanu.

Dobânda medie la creditele în lei acordate populaţiei ajungea în februarie la 13% pe an, cu cinci puncte procentuale mai puţin decât în urmă cu doi ani, potrivit datelor BNR. Creditele s-au scumpit însă la începutul acestui an din cauza costului mai mare al finanţării pe piaţa interbancară şi a creşterii preţurilor.

La euro, dobânzile s-au stabilizat în jurul a 6% pe an, după ce în vara trecută urcaseră peste pragul de 7%. Totodată, bonificaţiile plătite de bănci la depozitele în euro au început să crească în ultimele luni, ceea ce nu mai lasă un spaţiu foarte mare pentru ieftinirea creditelor.

Tendinţa de creştere a preţurilor, care pune presiune pe dobânzile la depozite, ar putea cântări însă mai mult decât intensificarea competiţiei. "Creşterea intensităţii competiţiei pe piaţa bancară poate genera dobânzi mai competitive. Cu toate acestea, presiunile inflaţioniste care se manifestă în prezent acţionează în sens contrar", comentează Cristian Dragoş, director general adjunct la Garanti Bank.

Rata inflaţiei a depăşit 8% în martie, luând prin surprindere întreaga piaţă. Creşterea preţurilor s-ar putea tempera însă în a doua jumătate a anului.