Ideea restructurării datoriilor Greciei dă un „suflu“ nou crizei europene. Euro şi bursele au scăzut

Deşi această idee a apărut printre economişti la scurt timp după ce Grecia a primit ajutorul financiar de 110 miliarde de euro de la UE şi FMI, toţi oficialii europeni s-au ferit să discute în public despre această posibilitate pentru a nu ştirbi reputaţia monedei unice.

Ieri euro a pierdut 0,4%, până la 1,4298 dolari, după ce săptămâna trecută atinsese maximul ultimelor 15 luni faţă de moneda americană. Şi bursele din Vest au scăzut, indicele FTSE 100 al bursei de la Londra pierzând aproape două procente până spre sfârşitul şedinţei de tranzacţionare, DAX (Germania) peste 2%, iar CAC 40 (Franţa) 2,75%.

Până acum au fost conturate în presa străină două posibile scenarii prin care executivul de la Atena poate scăpa de muntele de datorii în valoare de 340 de miliarde de euro pe care stă: restructurarea prin extinderea perioadei de rambursare sau prin reducerea valorii acesteia, scrie presa internaţională.

În ceea ce priveşte primul scenariu, aceasta "este cea mai reală formă de restructurare", conform unui oficial familiarizat cu problema citat de The Wall Street Journal, care a adăugat că "în acest caz va fi mai uşor pentru Grecia să-şi gestioneze datoria". O variantă a acestui scenariu analizată de oficialii europeni ar fi ca deţinătorii de obligaţiuni să primească noi titluri în locul celor pe care le deţin, care să aibă acelaşi cupon (dobândă) cu cele vechi, dar o maturitate mai mare. O variantă extremă a scenariului implică oferirea de titluri pe o perioadă mai mare şi cu dobânzi mai mici, dar aceasta nu este preferată din cauza efectelor asupra investitorilor.

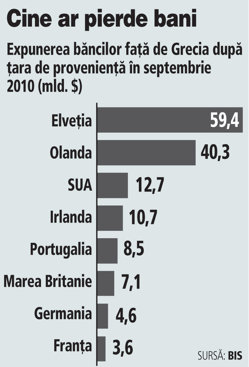

Al doilea scenariu este restructurarea cu ajutorul unui "haircut", adică deţinătorii de titluri vor primi mai puţini bani decât au investit. Dacă este aleasă această variantă, băncile europene, care au o expunere însemnată faţă de titlurile elene de stat, vor suferi pierderi însemnate.

Aproximativ 80 de miliarde de euro din datoria Greciei

sunt deţinute de bănci şi instituţii din Grecia, 50 de miliarde de

euro de Banca Centrală Europeană, restul fiind deţinute de

investitori privaţi din întreaga lume. Până acum, executivul de la

Atena a primit 50 mld. euro din ajutorul de la UE şi FMI.

Aproximativ 80 de miliarde de euro din datoria Greciei

sunt deţinute de bănci şi instituţii din Grecia, 50 de miliarde de

euro de Banca Centrală Europeană, restul fiind deţinute de

investitori privaţi din întreaga lume. Până acum, executivul de la

Atena a primit 50 mld. euro din ajutorul de la UE şi FMI.

Din totalul de 110 mld. euro, 80 mld. euro vin de la guvernele a 15 ţări din zona euro, iar o restructurare ar aduce pierderi şi acestor guverne, ceea ce ar fi o adevărată lovitură de imagine în condiţiile în care contribuabili din Germania şi restul ţărilor implicate în bailout au primit promisiunea de a nu suferi pierderi de pe urma salvării altor state. În plus, pentru că au statut egal cu restul creditorilor ţării, iese din calcul un scenariu în care guvernele europene să îşi primească toţi banii înapoi, în timp ce restul investitorilor să fie nevoiţi să accepte mai puţini bani.

"Timpul soluţiilor uşoare a trecut de mult", spune Sony Kapoor, director managerial al Re-Define, firmă de consultanţă din Bruxelles. "Pieţele fac deja calcule cu privire la modalităţi de restructurare", spune şi Kenneth Wattret, economist-şef pentru zona euro la BNP Paribas în Londra.

Investitorii nu văd Grecia scăpând de restructurare, ceea ce a urcat costul de asigurare a datoriilor guvernului împotriva default-ului la un nivel record de 11,55%, potrivit agenţiei de estimare a riscurilor pentru credite CMA. Aceste date arată că investitorii cred că există şanse de 63% ca Grecia să intre în incapacitate de plată în următorii cinci ani.

De asemenea, randamentele obligaţiunilor cu maturitate de zece ani au crescut la aproape 14% după comentariile oficialului german.

O eventuală restructurare ar avea consecinţe dezastruoase, a declarat şeful băncii centrale a Greciei. "Ar avea consecinţe grave în ceea ce priveşte accesul guvernului şi al companiilor elene pe pieţele financiare, precum şi efecte negative asupra activelor fondurilor de pensii, ale băncilor şi investitorilor individuali", a declarat guvernatorul George Provopoulos.

Şi în mod paradoxal, un default al Greciei ar însemna un nou bailout în condiţiile în care ţara ar fi scoasă de pe pieţele financiare, pentru că niciun investitor nu va mai vrea să dea bani unei ţări care nu îşi poate respecta obligaţiile.