Bancherii devin mai toleranţi cu restanţierii

Din lipsă de clienţi noi cărora să le vândă credite, bancherii încep să privească cu mai multă atenţie şi spre cei care au avut probleme în trecut la rambursare, astfel că statutul de "restanţier" nu mai înseamnă automat şanse zero pentru obţinerea unui credit nou.

"Urmărim fără îndoială comportamentul de plată al clientului şi decizia de acordare a creditului este luată în funcţie de acest indicator. Numărul de zile de întârziere, frecvenţa acestora, precum şi caracterul poate accidental al acestor întârzieri sunt indicatori care concură la luarea unei decizii", a precizat Adrian Jantea, director de promovare şi distribuţie în cadrul BRD. El nu a precizat însă care sunt pragurile avute în vedere.

Perioada de întârziere şi suma restantă acceptate variază de la o bancă la alta, dar în general numai clienţii care au avut restanţe de nu mai câţiva zeci de lei au şanse să obţină un împrumut nou, potrivit datelor furnizate de bănci la solicitarea ZF. Mai multe bănci au preferat să nu răspundă solicitării.

BCR, cea mai mare bancă locală după activele deţinute, admite că ia în vizor şi clienţii care au avut întârzieri la plată. Reprezentanţii băncii spun că solicitarea de credit poate fi acceptată dacă potenţialul client nu a înregistrat pe parcursul ultimului an restanţe mai mari de 100 de lei, iar întârzierea faţă de scadenţă nu a depăşit 60 de zile.

De cele mai multe ori însă bancherii încearcă să treacă sub tăcere condiţiile în care clienţii care au avut probleme cu rambursarea creditelor în trecut se pot împrumuta din nou, riscul fiind ca aceştia să privească cu mai multă degajare plata ratelor.

Grecii de la Bancpost sunt mai stricţi în

ceea ce priveşte analiza comportamentului de plată al

solicitanţilor de credite şi acceptă numai cererile celor care nu

au avut întârzieri mai mari de 30 de zile, iar sumele neachitate la

timp nu au depăşit 50 de lei. O altă condiţie este ca aceste

întârzieri să nu aibă un caracter repetitiv, au mai spus

reprezentanţii Bancpost.

"În funcţie de profilul de risc al clientului, plafoanele privind sumele restante şi perioada de întârziere pot varia chiar şi în cadrul aceleiaşi bănci", spune Anca Bidian, CEO al brokerului de credite Kiwi Finance.

Banca de stat CEC Bank nu a precizat limitele privind restanţele vechi ale clienţilor, condiţia impusă solicitanţilor de credite fiind aceea de a nu înregistra obligaţii neachitate faţă de bancă sau faţă de alte instituţii de credit în momentul depunerii cererii de credit.

Turcii de la Garanti spun că pe lângă criteriile eliminatorii în funcţie de numărul de zile de întârziere şi suma restantă aplicate cererilor de credite, banca ia în calcul şi tipul produsului de credit la care s-au înregistrat întârzieri la plată.

Reprezentanţii Garanti nu au oferit însă detalii despre plafoanele privind sumele neachitate şi serviciul datoriei.

Totodată, bancherii încearcă să facă o diferenţiere mai clară între clienţii de bună-credinţă care au întârziat accidental cu plata unei rate şi cei care au renunţat din proprie iniţiativă la plata ratelor.

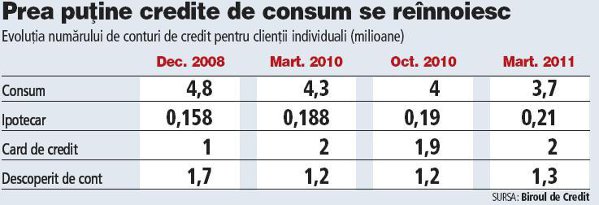

Relaxarea condiţiilor de creditare vine în condiţiile în care numărul de restanţieri a crescut puternic în ultimii doi ani, ajungând la aproape 730.000 de persoane la sfârşitul lui februarie comparativ cu 400.000 de restanţieri în septembrie 2008, înainte ca criza financiară globală să-şi facă resimţite efectele la nivel global.

Clienţii individuali aveau restanţe de 5,9 miliarde de lei (1,4 miliarde de euro) în luna februarie, în creştere cu 73% faţă de aceeaşi perioadă din 2010.

Totodată, pentru a-şi mări baza de clienţi eligibili, bancherii au scăzut la trei luni perioada minimă în care solicitantul trebuie să fie angajat la actualul loc de muncă, faţă de şase luni sau chiar un an în trecut. Majoritatea băncilor spun că nu aplică restricţii de creditare solicitanţilor angajaţi în anumite sectoare de activitate, afectate mai puternic de criza economică.