Cum să te protejezi de creşterea preţurilor la benzină investind pe Bursă

În ultima perioadă cu toţii simţim efectele creşterii accentuate a preţurilor de la banii în plus pe care-i lăsăm în supermaketuri sau hipermarketuri şi până la preţul pe care-l plătim pentru plinul de benzină sau pe chirii.

De exemplu, o persoană care se teme că preţul benzinei ar putea să crească în viitor şi i-ar afecta bugetul poate să cumpere acţiuni OMV Petrom (SNP) de pe Bursă. În acest fel, eventualele cheltuieli în plus cauzate de creşterea preţului cu benzina ar putea fi compesante prin încasarea de dividende acordate de companie, sau prin creşterea preţului acţiunilor.

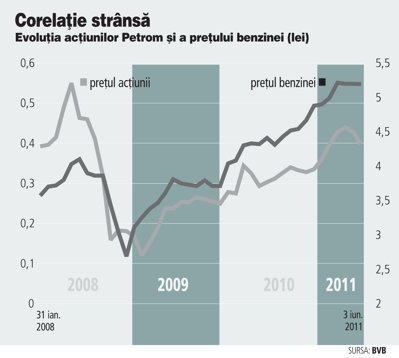

Acţiunile OMV Petrom, cea mai mare companie petrolieră din România, sunt puternic corelate cu preţul la pompă al carburanţilor. De exemplu, în intervalul februarie 2009 - iunie 2011 preţul benzinei premium fără plumb vândută de Petrom s-a scumpit cu 67% iar preţul acţiunilor companiei petroliere pe Bursă s-a majorat de două ori mai mult, respectiv cu 137% în aceeaşi perioadă. În anul anterior, când preţul la pompă al benzinei a coborât cu 22,8%, titlurile Petrom s-au ieftinit pe Bursă cu 69,5%.

În acest fel, cine ar fi deţinut acţiuni Petrom în ultimii ani nu s-ar fi bucurat prea mult de ieftinirea carburanţilor din 2008, întrucât i-ar fi scăzut şi portofoliul de acţiuni, dar nu ar fi fost lovit nici de scumpirea lor ulterioară cu peste 60%, în condiţiile în care banii în plus plătiţi pe benzină ar fi fost recuperaţi din creşterea acţiunilor Petrom pe Bursă.

Un exemplu de "hedging"

Dacă presupunem că în medie un şofer alimentează lunar maşina cu un plin şi jumătate, la preţul din prezent al combustibilului, de 5,2 lei pe litru, ajunge să plătească într-un an aproximativ 5.600 de lei (1.360 de euro).

Pentru a se proteja de o eventuală creştere a preţului, persoana în cauză ar putea să cumpere acţiuni Petrom de pe Bursă în valoare de 20.000 de lei (circa 5.000 de euro). Astfel, dacă preţul la pompă creşte cu 20%, el va plăti anual în plus echivalentul a 1.120 lei (275 de euro) pe carburanţi, creşterea carburanţilor s-ar vedea cel mai probabil printr-o majorare a valorii acţiunilor Petrom cu aproximativ 40%, până la 28.000 de lei (sau 6.860 de euro) dacă luăm în calcul corelaţia dintre preţul benzinei şi al acţiunilor Petrom din ultimii ani.

Dacă presupunem în plus că Petrom îşi menţine în viitor randamentul din dividende înregistrat anul acesta de 4,07%, deţinătorul de acţiuni Petrom ar încasa într-un an dividende de 1.140 de lei (circa 280 de euro), care i-ar permite să acopere în întregime cheltuielile suplimentare cauzate de scumpirea benzinei şi în acelaşi timp ar putea beneficia de creşterea valorii pachetului de acţiuni Petrom care s-ar majora cu 8.000 de lei (1.950 de euro), sumă pe care nu am luat-o în considerare pentru că ar fi de natură speculativă şi nu se încadrează în strategia de protejare pe termen lung.

Chiar dacă, spre exemplu, benzina se ieftineşte cu 20% în loc să

se scumpească, aceeaşi persoană va face o economie anuală de

aproape 1.000 de lei (230 de euro) cu benzina, economie care va fi

compensată de faptul că va încasa dividende mai mici de la Petrom

şi acţiunile lui vor valora poate cu 40% mai puţin decât a plătit

anterior.

Strategia se poate extinde şi pentru alte bunuri din coşul

de consum

Strategia se poate extinde şi pentru alte bunuri din coşul

de consum

Aceeaşi strategie poate fi folosită şi pentru alte categorii de cheltuieli. Pentru alimente de exemplu o persoană ar putea să-şi construiască un portofoliu de acţiuni listate la Bursa de la Bucureşti sau din străinătate după aceeaşi metodă care să fie reprezentative pentru cheltuielile lunare cu alimentele în funcţie de preferinţele proprii de consum. Un exemplu ar fi un portofoliu format din acţiunile producătorului de lactate Albalact Alba-Iulia (ALBZ), ale companiei de morărit şi panificaţie "Titan Bucureşti" (MPN) şi titluri ale producătorului de carne de pasăre Avicola Braşov (AVLE), deşi ultimele două acţiuni sunt foarte puţin lichide şi ar putea să creeze dificultăţi ulterior la vânzarea lor la un preţ corect de piaţă în condiţiile în care nu acordă dividende.

Pot fi achiziţionate şi acţiuni ale unor companii din regiune din acelaşi domeniu pentru că de obicei evoluţia preţurilor este cauzată de mişcări generalizate pe piaţa internaţională, însă un dezavantaj în acest caz este riscul valutar, din cauză că acţiunile sunt ţinute în alte monede decât leul.

Pentru a compensa eventuala creştere a chiriilor în viitor odată cu revenirea din recesiune a economiei, o persoană ar putea achiziţiona în acelaşi fel titluri ale unei companii care închiriază imobile, precum cele ale Practic Bucureşti (PRBU), cel mai mare proprietar de imobile din sectorul 6 al Capitalei.

Compania este puţin cunoscută printre investitori, dar este una dintre cele mai profitabile de pe Bursă cu o marjă netă de 87% în primul trimestru din acest an şi de 55% anul trecut.

Contractele futures, o alternativă mai ieftină

O altă metodă pentru a ţine preţul la benzină pe loc este să cumperi un contract futures la bursa din Sibiu care are activ suport pe preţul petrolului. În acest fel, când preţul barilului pe pieţele internaţionale creşte, vei câştiga din contractul futures deschis, bani care pot fi utilizaţi pentru acoperirea cheltuielilor mai mari cu benzina în urma aprecierii preţului la carburanţi.

Avantajul contractelor futures faţă de o investiţie similară în acţiuni ale companiilor petroliere este faptul că necesită imobilizarea unor sume mult mai mici de bani, însă au dezavantajul că nu generează o rentă în timp, aşa cum sunt dividendele pentru deţinătorii de acţiuni, ci numai din diferenţe de preţ.

Din această cauză este greu de pus în practică o strategie care să acopere nişte costuri permanente, cum sunt cele de consum.