„Prima casă“ 4 rămâne o alternativă doar pentru cine nu are bani de avans mai mare

Creditele ipotecare garantate de stat rămân o alternativă doar pentru clienţii care nu au bani suficienţi pentru a plăti un avans de 10% sau 15% din valoarea achiziţiei, în condiţiile în care diferenţa de preţ faţă de ofertele standard ale băncilor aproape că nu mai există.

"Doar cei care nu au avans suficient mai apelează la "Prima casă" în condiţiile în care un astfel de credit se obţine mai greu, documentaţia fiind mai stufoasă şi perioada de aprobare mai lungă decât în cazul unui credit standard. Sunt însă în continuare cereri pentru credite garantate de stat", spune Liviu Andrei, directorul executiv al brokerului de credite Alliance Finance.

Marja de dobândă la creditele în euro prin "Prima casă" a rămas la 4% de la începutul programului chiar dacă indicele Euribor la trei luni, de care este legat costul ipotecarelor garantate de stat, s-a dublat în acest interval şi a ajuns la aproape 1,5% pe an. Astfel, de la 4,7% în toamna lui 2009 dobânda nominală la un credit "Prima casă" a urcat la 5,5% în prezent. Pe de altă parte, în această perioadă bancherii au redus semnificativ marjele de dobândă practicate la creditele ipotecare vândute în nume propriu.

De exemplu, CEC Bank vinde în prezent, în cadrul unei oferte promoţionale, credite ipotecare în euro cu dobândă nominală de 5,22%, ceea ce înseamnă că la un împrumut de 40.000 de euro pe 30 de ani rata lunară este cu circa 10 euro mai mică decât la un credit "Prima casă". Avansul este însă de 10% comparativ cu 5% la creditele cu garanţia statului.

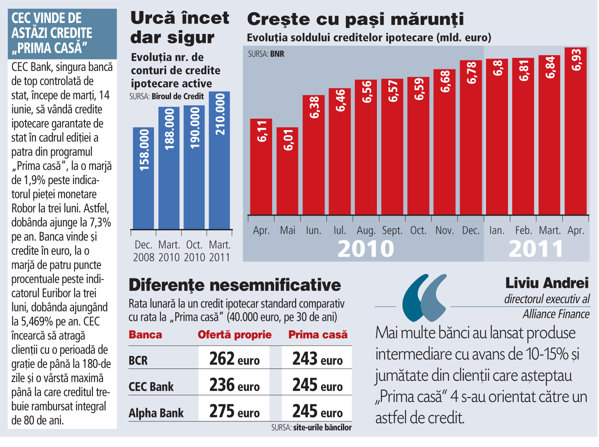

La BCR, rata la creditul standard este cu circa 20 de euro mai mare

decât la "Prima casă" (pentru aceeaşi sumă împrumutată), iar

avansul urcă la 15% din valoarea bunului finanţat. Diferenţa rămâne

însă nesemnificativă pentru un client care poate plăti un avans mai

mare având în vedere procesul de aprobare mult mai greoi de la

"Prima casă". La Alpha Bank, creditul standard costă cu 30 de euro

mai mult pe lună şi avansul minim urcă la 25%.

Alături de CEC, şi BRD sau Millennium au venit cu alternative la "Prima casă" cu avans de numai 10%, în timp ce Raiffeisen sau Bancpost vând credite imobiliare cu avans de 15%. Condiţiile de creditare dau astfel semnale că se relaxează din nou, după ce în anii trecuţi băncile cereau clienţilor să vină de acasă cu sume care ajungeau la 30-35% din preţul de achiziţie al locuinţei.

"Prima casă" 4 ar fi trebuit să înceapă la sfârşitul lunii

aprilie, după cum anunţa premierul Emil Boc cu două luni în urmă,

dar startul a fost amânat deoarece băncile au fost nevoite să

obţină avizul BNR pentru a modifica normele de creditare, problema

fiind nivelul redus al avansului în condiţiile în care statul nu

mai garantează integral împrumuturile.

"Am avut liste de aşteptare şi înainte de lansarea celei de-a patra etape a programului, dar nu ca la ediţiile precedente. Mai multe bănci au lansat produse intermediare cu avans de 10-15% şi jumătate din clienţii care aşteptau "Prima casă" 4

s-au orientat către un astfel de credit", a precizat Liviu Andrei.

Nu mai puţin de 11 bănci, care cumulează peste 80% din garanţiile de 1,7 miliarde euro acordate în etapele precedente, şi-au anunţat intenţia de a utiliza plafoanele epuizate până acum pentru a vinde credite garantate doar pe jumătate de stat, potrivit Fondului de Garantare a Creditelor pentru IMM-uri, instituţia care gestionează garanţiile acordate de stat prin "Prima casă". Până acum doar BCR, CEC şi Alpha Bank au anunţat că primesc dosare "Prima casă".

Printre băncile care au anunţat însă oficial că vor participa în continuare la program se numără şi BRD, Banca Transilvania, Bancpost şi Millennium, ale căror plafoane cumulate depăşesc 450 de milioane de euro.

Cel mai mare plafon de garanţii, de circa 600 de milioane de euro, este deţinut de BCR, iar reprezentanţii instituţiei estimează că această sumă le va ajunge să dea credite timp de doi ani.

CEC vinde de astăzi credite "Prima casă"

CEC Bank, singura bancă de top controlată de stat, începe de marţi, 14 iunie, să vândă credite ipotecare garantate de stat în cadrul ediţiei a patra din programul "Prima casă", la o marjă de 1,9% peste indicatorul pieţei monetare Robor la trei luni. Astfel, dobânda ajunge la 7,3% pe an. Banca vinde şi credite în euro, la o marjă de patru puncte procentuale peste indicatorul Euribor la trei luni, dobânda ajungând la 5,469% pe an. CEC încearcă să atragă clienţii cu o perioadă de graţie de până la 180-de zile şi o vârstă maximă până la care creditul trebuie rambursat integral de 80 de ani.