Creditele în franci fac găuri şi în bilanţurile băncilor, nu doar în buzunarele clienţilor

Intrarea restanţelor la creditele în franci pe o pantă accentuată de creştere în ultimul an este doar una dintre problemele cu care se confruntă bancherii.

Mai au însă şi alte probleme, mai puţin vizibile, dar la fel de usturătoare: pe măsură ce clienţii îşi plătesc ratele, bancherii rămân în braţe cu franci pe care nu au unde să îi plaseze, pentru că nimeni nu vrea acum să ia credit în această valută.

"Au lichidităţi în franci elveţieni din sumele plătite de clienţi pe care nu au cum să le plaseze cu un randament bun şi până rambursează liniile de finanţare luate în trecut, înregistrează pierderi", spune un bancher.

Cu astfel de probleme se confruntă jucătorii care şi-au finanţat activitatea de creditare în franci prin linii de credit pe termen lung (în general de cinci ani) luate de la bănci străine.

Având în vedere că majoritatea liniilor au fost contractate în 2006-2008, o parte încă nu au ajuns la scadenţă, iar băncile locale au acum franci pentru care plătesc dobânzi dar pe care nu pot să îi plaseze. Alţi jucători au ales însă o abordare mai complexă, împrumutând euro pe care i-au schimbat ulterior în franci prin swapuri (tranzacţii valutare complexe) cu alte bănci.

Aceste tranzacţii au în general maturităţi mai scurte, de şase luni sau un an.

Pe plan internaţional, dobânzile la francul elveţian sunt acum la 0,3% pe an, în timp ce clienţii plătesc 5%-6% pe an la credite.

Doar

câteva bănci au ales pe plan local să acorde credite în franci

elveţieni în anii de boom, şi chiar între acestea există o

concentrare puternică. În joc au intrat bănci de top precum

Raiffeisen Bank, Volksbank sau Bancpost, jucători de talie medie,

Piraeus Bank, Banca Românească sau Credit Europe, până la Porsche

Bank, o bancă de nişă. Volksbank avea la sfârşitul lui 2009 credite

în franci elveţieni de echivalentul a 1,3 miliarde de

euro.

Doar

câteva bănci au ales pe plan local să acorde credite în franci

elveţieni în anii de boom, şi chiar între acestea există o

concentrare puternică. În joc au intrat bănci de top precum

Raiffeisen Bank, Volksbank sau Bancpost, jucători de talie medie,

Piraeus Bank, Banca Românească sau Credit Europe, până la Porsche

Bank, o bancă de nişă. Volksbank avea la sfârşitul lui 2009 credite

în franci elveţieni de echivalentul a 1,3 miliarde de

euro.

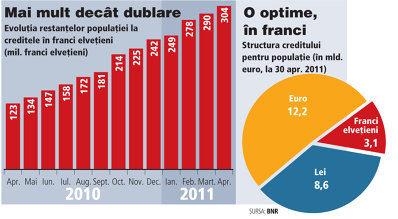

Datele BNR arată că la nivelul pieţei stocul de credite în alte valute (categorie în care francul elveţian are ponderea majoritară) era în aprilie de echivalentul a 3,1 miliarde de euro.

Vânzările de credite în franci elveţieni au fost practic îngheţate de la începutul lui 2009unele bănci au renunţat complet la aceste produse, altele au majorat dobânzile atât de mult, încât nu mai reprezintă o alternativă de luat în calcul. Cu toate acestea, stocul de credite scade foarte încet, pentru că în general creditele sunt pe termene foarte lungi.

Pe fondul creşterii cursului - francul a urcat la 3,5 lei în prezent, cu circa 60% peste nivelurile de la începutul lui 2008 -, chiar şi clienţii care s-au considerat cumpătaţi la momentul contractării creditului au acum dificultăţi.

Spre exemplu, la un credit de 115.000 de franci elveţieni (echivalentul a circa 76.000 de euro la cursul din 2008) pe 25 de ani, rata lunară este de 845 de franci. În ianuarie 2008, clientul avea de plătit, în lei, o rată lunară de 1.859 de lei. În prezent, exprimată în lei, rata lunară este de 2.957 de lei.

Valentin Lazea, economistul-şef al BNR, remarca însă recent că bancherii au fost generoşi tocmai cu clienţii care au luat astfel de credite, pentru că aveau venituri mari, iar gradul de îndatorare acceptat (valoarea ratei în salariul lunar) putea să urce până la 70%-80%.

Restanţele populaţiei la creditele în franci au urcat de la echivalentul a 86 de milioane de euro în aprilie 2010 până la 236 de milioane de euro în aprilie anul acesta. Aceasta înseamnă o pondere de 8,3%, foarte mare având în vedere că majoritatea creditelor sunt garantate cu ipotecă. Pentru bancheri aceasta înseamnă cheltuieli suplimentare cu provizioanele.