Asigurătorii se bat pentru 750.000 de clienţi care şi-au făcut poliţă RCA pe şase luni în iarnă

Pentru aceeaşi maşină, costul poliţei RCA pe şase luni variază de la simplu la triplu, în funcţie de ce asigurător alegi.

Aproximativ 750.000 de şoferi se pregătesc să-şi înnoiască de luna viitoare poliţele de răspundere civilă auto (RCA) încheiate pe o perioadă de şase luni în campania de iarnă, astfel că mulţi asigurători îşi tentează în continuare clienţii cu tarife reduse.

Lupta între asigurători rămâne aprigă: tarifele sunt la nivelul din campania din iarnă, când majoritatea jucătorilor veniseră cu reduceri de 20%-25% faţă de standardele de atunci.

Mai

mult de 1,8 milioane de poliţe de asigurare obligatorie a

autovehiculelor au fost vândute în perioada campaniei de iarnă,

arată datele CSA. Circa 40% din şoferi preferă să încheie asigurare

pe o perioadă de şase luni. Astfel, în 2010 s-au emis 6,5 milioane

de poliţe RCA, în timp ce numărul autovehiculelor asigurate este de

numai 4,5 milioane.

Mai

mult de 1,8 milioane de poliţe de asigurare obligatorie a

autovehiculelor au fost vândute în perioada campaniei de iarnă,

arată datele CSA. Circa 40% din şoferi preferă să încheie asigurare

pe o perioadă de şase luni. Astfel, în 2010 s-au emis 6,5 milioane

de poliţe RCA, în timp ce numărul autovehiculelor asigurate este de

numai 4,5 milioane.

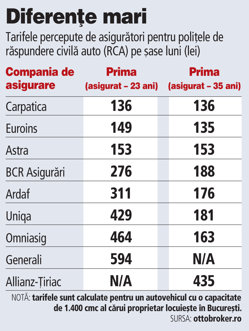

Preţurile poliţelor RCA diferă însă semnificativ de la o companie la alta, acelaşi asigurat putând să plătească, de exemplu, pentru o poliţă încheiată pe şase luni pentru un autovehicul cu motor de 1.400 de centimetri cubi de la circa 150 de lei până la 600 de lei.

"E surprinzător că apar asemenea diferenţe. E o situaţie anormală. Asigurătorii care vând poliţe RCA au statistici pe baza cărora stabilesc primele şi îmi e greu să cred că o companie care practică tarife mici are doar un portofoliu de asiguraţi cu rată de daună foarte mică. Acoperirea prin reasigurare poate fi doar o soluţie pe termen scurt", comentează Fănel Plopeanu, managing partner la compania de consultanţă în asigurări Senecta Consulting.

De exemplu, pentru un autovehicul cu o capacitate cilindrică de 1.400 de centimetri cubi un şofer în vârstă de 35 de ani din Bucureşti plăteşte circa 135 de lei pentru o poliţă încheiată la Carpatica Asigurări sau Euroins, dar tariful ajunge la 435 de lei în cazul Allianz-Ţiriac, potrivit datelor brokerului de asigurări Otto Broker.

Diferenţele sunt mai mari în cazul şoferilor mai tineri,

aceştia fiind consideraţi mai riscanţi. De exemplu, un asigurat în

vârstă de 23 de ani plăteşte pentru un autovehicul cu o capacitate

de 1.400 de centimetri cubi o primă de asigurare pe şase luni de

136 de lei la Carpatica, dar tariful urcă până la 594 de lei la

Generali.

Diferenţele sunt mai mari în cazul şoferilor mai tineri,

aceştia fiind consideraţi mai riscanţi. De exemplu, un asigurat în

vârstă de 23 de ani plăteşte pentru un autovehicul cu o capacitate

de 1.400 de centimetri cubi o primă de asigurare pe şase luni de

136 de lei la Carpatica, dar tariful urcă până la 594 de lei la

Generali.

Primele diferă foarte mult de la o categorie de vârstă la alta chiar şi în cadrul aceleiaşi companii. Astfel, la Omniasig un şofer în vârstă de 23 de ani plăteşte 464 de lei pentru asigurarea unui autovehicul cu o capacitate cilindrică de 1.400 de centimetri cubi, în timp ce un asigurat cu 12 ani mai în vârstă este taxat cu numai 163 de lei.

"Aceste companii şi-au stabilit tarifele în concordanţă cu analizeze statistice pe care le deţin. S-a văzut că această categorie de vârstă reprezintă un factor de risc mai mare", explică Plopeanu.

Asigurările RCA reprezintă o piaţă de peste 500 mil. euro, însemnând o treime din totalul pieţei de asigurări generale. Asigurătorii au redus cu circa 20-25% tarifele poliţelor de asigurare obligatorie a autovehiculelor la începutul acestui an pentru a atrage mai mulţi clienţi cărora să le vândă ulterior şi alte produse.

"RCA rămâne un segment care ar putea fi tentant pentru ca unii asigurători să încerce să câştige uşor volum de afaceri, dar ceea ce am văzut în această perioadă de criză este canalizarea efortului unui număr tot mai mare de companii în direcţia acordării unei mai mari atenţii dezvoltării pe segmente de asigurări nonauto", spune Rangam Bir, directorul general al Allianz-Ţiriac.