Se redeschide lupta pe dobânzi la depozite: băncile medii vin cu oferte agresive

Băncile de talie mică şi medie dau semnalul redeschiderii luptei pentru atragerea de bani de la clienţi prin dobânzi mari la depozite, în timp ce băncile mari încearcă tocmai să le reducă, pentru a-şi proteja profitabilitatea.

Reapar astfel pe piaţă dobânzi de 7,5%-7,75% pe an la lei şi de 4% pe an la euro, care păreau să fie intrate în istorie la începutul verii, atunci când toţi bancherii se concentrau pe vânzarea de credite, iar scăderea costurilor la care banii sunt atraşi şi plasaţi era o prioritate.

Acum îşi spun cuvântul turbulenţele de pe pieţele internaţionale, care fac ca lichiditatea să fie din nou în vârful listei priorităţilor bancherilor.

Cea mai recentă mişcare vine de la Bancpost, o bancă de top zece controlată de grupul elen Eurobank, care cu ocazia aniversării a 20 de ani de activitate a venit cu o ofertă de depozite pe patru luni cu dobânzi de 7,5% pe an la lei, respectiv 4% pe an la euro.

"Decizia de a apela la produse de economisire poate părea un lucru de importanţă cotidiană pentru cei mai mulţi. Pentru noi însă este un motiv să recompensăm responsabilitatea (...)", spune Kyriakos Xydis, vicepreşedinte al Bancpost pe retail. De altfel, şeful grupului Eurobank le-a spus recent acţionarilor că până în 2012 toate subsidiarele grupului trebuie să devină independente din punctul de vedere al finanţării.

Şi Millennium Bank, un jucător de talie mică controlat de grupul portughez Millennium BCP, plăteşte dobânzi de 7,5% pe an clienţilor care au depozite de peste 100.000 de lei. Dobânda urcă şi la 7,75%, dacă depozitul este constituit prin internet-banking.

În condiţiile în care nivelul dobânzii efective încasate de client este afectat de impozitul de 16%, două bănci cu acţionariat elen au ales să promoveze nivelul dobânzii brute. Banca Românească şi Alpha promovează astfel depozite cu o dobândă brută de 8,33% pe an, care corespunde unei dobânzi efective de 7% pe an.

O altă bancă mică cu acţionariat elen, ATE Bank,

plăteşte 7,75% pe an la depozitele în lei pe trei luni chiar şi

pentru depozitele de valori mai mici.

O altă bancă mică cu acţionariat elen, ATE Bank,

plăteşte 7,75% pe an la depozitele în lei pe trei luni chiar şi

pentru depozitele de valori mai mici.

"Clienţii sunt tot mai bine informaţi, ştiu de problemele din Grecia şi Portugalia şi apare un comportament de turmă. Tendinţa pe piaţă este ca băncile greceşti să mărească dobânzile, ca să îşi menţină clienţii. Chiar dacă nu au foarte mare nevoie de lichidităţi, au nevoie să îşi păstreze clienţii şi tot sunt nevoite să mărească dobânzile", spune Dan Armeanu, profesor universitar în cadrul ASE Bucureşti.

În acest timp băncile de top - BCR, BRD sau Raiffeisen - se străduiesc să ducă dobânzile la depozite în jos pentru a-şi proteja marjele. La depozitele "clasice" dobânzile plătite coboară chiar pe palierul de 4% pe an şi nici la produsele promoţionale nu mai ajung la 7% pe an. De altfel, BRD a operat chiar săptămâna trecută o ajustare, tăind jumătate de punct din dobânzile la depozite.

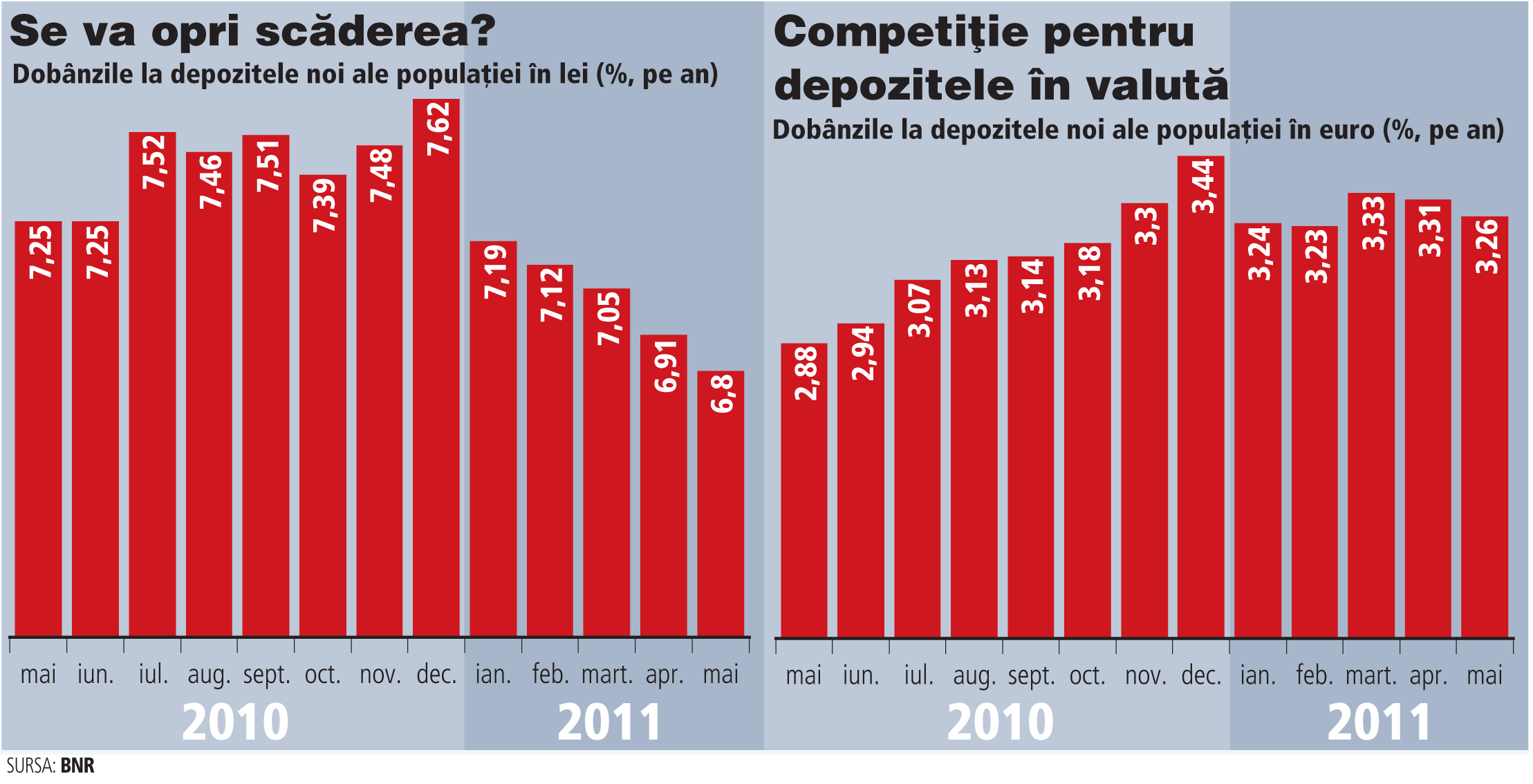

Presiunile de creştere a dobânzilor au devenit vizibile în iunie, odată cu deteriorarea situaţiei financiare a Greciei, care a speriat investitorii pe plan internaţional. Datele BNR privind economisirea se opresc la luna mai, când se observa încă o scădere. Dobânda medie la depozitele populaţiei era în mai de 6,8% pe an, în scădere uşoară faţă de aprilie. De altfel, ratele au fost în 2011 într-o scădere continuă, după ce în a doua jumătate a lui 2010 oscilaseră între 7,4% şi 7,6% pe an, pe fondul accelerării inflaţiei.

Ecartul tot mai vizibil dintre dobânzile remunerate de băncile mari respectiv cele ale jucătorior mici şi medii deschide din nou discuţii pe piaţă legate de sustenabilitatea unei astfel de politici. Cum cererea de credite rămâne foarte slabă, bancherilor le rămâne doar alternativa de a canaliza lichidităţile în lei către titluri de stat, la care însă randamentele sunt în palierul de 6%-7% pe an. Astfel, cum mai poate fi profitabil să atragi depozite cu dobânzi de peste 7% pe an?

"Nu cred că pot să mai meargă mult în sus cu dobânzile, pentru că ecartul dintre cele două tipuri de jucători este prea mare şi ar înregistra pierderi, care doar le-ar înrăutăţi situaţia", mai spune Armeanu.

Lupta pentru atragerea de fonduri prin oferirea de dobânzi este favorizată şi de comportamentul clienţilor, care arareori penalizează o bancă pentru percepţia de risc.

Majorarea plafonului de garantare a sumelor plasate în depozite până la 100.000 de euro încurajează însă clienţii să urmărească cele mai mari câştiguri, fiind acoperiţi pe partea de riscuri.