Care sunt cele mai dezechilibrate bănci din România din punctul de vedere al raportului credite/depozite. Cine a riscat cel mai mult

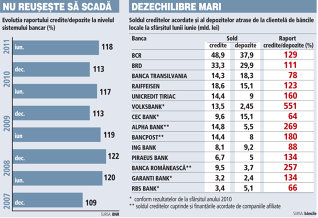

Cele mai mari 14 bănci locale după activele deţinute, care au împreună peste 86% din piaţă, au dat credite cu o valoare cumulată de circa 213 miliarde de lei (50 mld. euro) şi au atras de la clienţi depozite de numai 167 miliarde de lei, ceea ce înseamnă un raport credite/depozite de 127%.

Wall Street Journal scrie despre "accidentul istoric" al sistemului bancar din Europa de Est

"Unele bănci au ca singură sursă de finanţare economiile clienţilor şi din acest motiv au o politică de dobânzi mai agresivă. Altele au acces nerestricţionat la piaţa interbancară sau la finanţarea de la băncile-mamă şi de aceea politicile variază foarte mult de la o bancă la alta", comentează Radu Crăciun, directorul de investiţii al Eureko.

Un raport puternic dezechilibrat între credite şi depozite înregistrează şi băncile elene, Alpha Bank şi Banca Românească având portofolii de credite a căror valoare reprezintă 269% şi respectiv 257% din depozitele atrase. Datele în cazul acestora sunt preluate din raportările băncilor-mamă de la Atena, astfel că soldul creditelor include şi finanţările acordate de companiile afiliate de leasing sau de credite de consum.

Majoritatea băncilor analizate înregistrează raporturi credite/depozite supraunitare, cu excepţia Băncii Transilvania (78%), CEC Bank (64%), ING Bank (66%) şi RBS Bank (66%). ING, de exemplu, are un raport subunitar, cu toate că operează ca sucursală a grupului olandez cu acelaşi nume şi în acest context ar fi mai explicabil să depindă de finanţarea de la banca-mamă.

Cele mai mari două bănci locale, BCR şi BRD, aveau la jumătatea acestui an raporturi credite/depozite de 129% şi respectiv 111%. Bancpost, controlată de grupul elen EFG Eurobank, avea un raport credite/depozite de 180%, iar UniCredit Ţiriac Bank de 160%.

Băncile care au dezechilibre foarte mari între creditele acordate şi depozitele atrase s-au bazat pe liniile de finanţare de la băncile-mamă, dar care devin incerte într-o perioadă marcată de turbulenţe majore pe pieţele internaţionale.

Ce credite s-au dat în septembrie pentru firme şi populaţie

Ce depozite aveau în septembrie firmele şi populaţia

"Există fără îndoială un risc pentru aceste bănci, iar o eventuală reducere a expunerilor băncilor străine va duce la reducerea posibilităţilor de creditare, mai ales în valută, şi la creşterea dobânzilor. Există însă şi o parte pozitivă în sensul că se reechilibrează raportul credite-depozite", apreciază analistul financiar Aurelian Dochia.

Abia după apariţia crizei financiare, la sfârşitul anului 2008, băncile locale au început să mizeze mai mult pe resursele atrase de la clienţi, dar oferta clienţilor a fost limitată, în condiţiile în care veniturile erau în scădere. Bancherii au reuşit să atragă mai multe depozite în 2009, când au urcat dobânzile la lei până la 17-18% pe an.

Competiţia pe atragerea de depozite s-a intensificat şi în contextul în care multe grupuri străine au trasat directive clare subsidiarelor locale să-şi diversifice sursele de finanţare. De exemplu, băncile cu acţionariat elen au avut constant dobânzi pasive peste media pieţei în ultimii ani în încercarea de a-şi reduce dependenţa de finanţarea de la Atena.

Pe măsură ce dobânzile au scăzut, în 2010 şi 2011, ritmul de economisire s-a diminuat. Astfel, în luna august depozitele în lei au crescut cu numai 0,8% faţă de luna anterioară, până la 117 milioane de lei, în timp ce economiile în valută au scăzut cu 0,2% şi au ajuns la echivalentul a 60,6 milioane de lei.

"Venitul disponibil a fost în scădere şi nu e de mirare că activitatea de economisire a încetinit. Clienţii a trebuit chiar să consume din economiile făcute anterior", spune Crăciun.

Băncile au preferat să se finanţeze de afară în condiţiile în care cererea de credite a fost preponderent în valută. Astfel, băncile care nu au avut în spate un grup străin puternic şi s-au finanţat în lei de pe piaţa locală au plasat în credite mai puţin de 80% din depozitele atrase.

"Băncile locale ar putea să fie cele care să rupă rândurile şi să meargă în direcţia creditării în lei. Ar avea sens să aibă preţuri sub piaţă pentru a vinde mai multe credite în lei. Nu au de ce să se cramponeze de dobânzi mari pentru că trebuie să ruleze banii respectivi fără să-şi asume riscul valutar", consideră Crăciun.

Totuşi, băncile străine nu şi-au redus semnificativ expunerea pe România în perioada crizei în condiţiile în care marile grupuri financiare europene au încheiat în primăvara lui 2009 un acord cu Fondul Monetar Internaţional şi Comisia Europeană prin care se obligau să-şi menţină expunerea locală. Ar putea fi un asemenea acord soluţia în acest moment.

"Evident că interesul României este să evite reducerea bruscă a expunerilor şi un acord cu băncile străine ar foarte util. Întrebarea este însă în ce măsură acest acord este şi posibil deoarece presiunea la care băncile sunt supuse în acest moment le face reticente să-şi ia orice fel de angajament", crede Aurelian Dochia.