Banca Austriei îi scoate pe români fruntaşi pe regiune la restanţele la credite

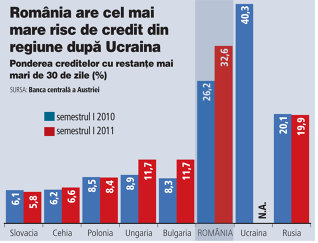

Sistemul bancar din România este cel mai afectat din regiune la capitolul credite neperformante după Ucraina, banca centrală a Austriei prezentând o situaţie comparativă pe ţări în care piaţa românească iese în evidenţă cu o rată a neperformantelor prezentată a fi la aproape 33% din totalul creditelor.

Imaginea este însă distorsionată de diferenţele metodologice după care sunt contabilizate creditele neperformante în fiecare ţară inclusă în această comparaţie.

De altfel, Banca Austriei are o notă de subsol în care menţionează că datele nu sunt comparabile între ţări, însă în comentariul aferent graficului remarcă totuşi că România a înregistrat în perioada cuprinsă între jumătatea lui 2010 şi jumătatea lui 2011 cea mai mare creştere a ponderii creditelor neperformante, de 6,4 puncte procentuale, pornind de la un nivel deja ridicat. În Ungaria, creditele neperformante au urcat în perioada respectivă cu numai 2,8 puncte procentuale.

Însăşi folosirea sintagmei "credite neperformante" naşte însă confuzii: când spune "credite neperformante" Banca Austriei se referă la toate creditele cu restanţe mai mari de 30 de zile, incluzând deci şi aşa-numitele credite substandard, în timp ce în România BNR înţelege prin credite neperformante împrumuturile cu restanţe de peste 90 de zile, publicând o rată a acestora de 14,4% la sfârşitul lunii octombrie, adică la jumătate din nivelul invocat de Banca Austriei. Într-o definiţie mai veche, BNR se referea şi la creditele îndoielnice, ponderea cumulată a neperformantelor ajungând astfel la 23,5% la sfârşitul lui octombrie.

Pe de altă parte, Banca Austriei preia datele din statisticile BNR care se bazează încă pe standardele româneşti de contabilitate Ð mult mai pretenţioase cu constituirile de provizioane, în timp ce datele privind alte pieţe din regiune se bazează pe standardele internaţionale de raportare, rezultând o imagine mai bună. Iată aşadar încă un motiv care ar fi justificat adoptarea mai rapidă a IFRS în sistemul bancar din România, pentru că menţinerea sistemului RAS pune băncile locale într-o lumină defavorabilă atunci când sunt comparate cu jucătorii de pe alte pieţe din regiune.

Cine citeşte raportul băncii centrale a Austriei rămâne cu ideea că aproape o treime din creditele date de bănci în România sunt neperformante, în timp ce în Ungaria Ð unde băncile se confruntă cu pierderi majore Ð ponderea indicată este de sub 12%, iar în Cehia abia ajunge la 6,6%.

Implicit poate rezulta o percepţie de risc de-a dreptul îngrijorătoare privind situaţia sectorului bancar românesc, în contrast cu mesajele BNR care spune că băncile sunt solide. O asemenea imagine plasează România într-o poziţie dezavantajoasă în contextul în care ţările din regiune concurează pentru a convinge băncile din zona euro să menţină finanţările.

De altfel, Banca Austriei le-a cerut principalelor bănci pe care le supreveghează ca de anul acesta să limiteze acordarea de credite noi în regiune în funcţie de capacitatea filialelor locale de a atrage finanţări.