Topul integral al băncilor pe 2011. Ce active deţin şi ce profit/pierdere au avut

Ce poţi să spui despre sistemul bancar românesc la finalul lui 2011. Faptul că a rămas în viaţă întreg, chiar dacă multe bănci pierd sânge, este o realizare. Explozia creditării înregistrată în anii de boom 2006-2008 se plăteşte de acţionarii băncilor, dar şi de clienţii buni care nu îşi pot vedea costul împrumuturilor scăzând din cauza transferării către ei a preţului neperformanţei şi chiar al ştergerii efective a unei părţi din creditele pentru companii.

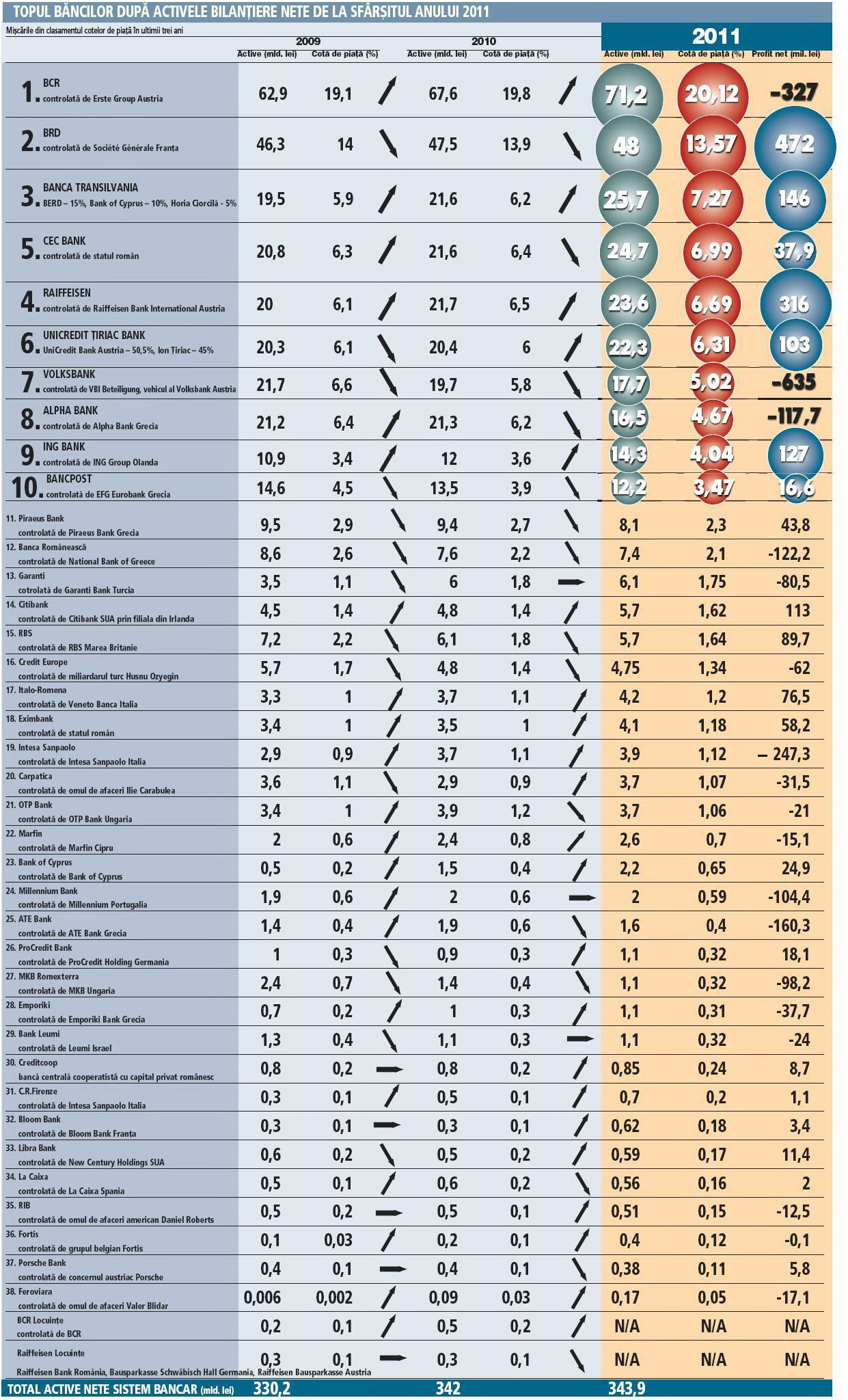

Creşterea economică de anul trecut de 2,5% s-a văzut parcă puţin în sistem, care a reuşit să-şi mărească activele cu 3,5% (12 mld. lei), până la 354 mld. lei (82,3 mld. euro).

Nimeni nu ştie cu adevărat câţi "scheleţi" mai poartă băncile în seifuri şi cât de bine sunt provizionaţi. Oricum, bancherii trebuie să scoată venituri şi profit din aceeaşi masă de clienţi, având în vedere că economia nu dă semne că o ia puternic din loc. Pe de altă parte, băncile sunt nevoite să-şi întoarcă privirea şi către curtea proprie pentru a deveni mai eficiente dacă vor să iasă la lumină cu rezultate pe plus. De fapt o întreagă lume caută noi modele pentru viitor, având în vedere că analizele indică un număr prea mare de bănci pentru cât business poate fi produs.

De un deceniu se vorbeşte în România că sunt prea multe bănci, dar până acum nu s-a întâmplat nimic. Pur şi simplu băncile sunt "prizoniere" în România. Acţionarii unora ar vrea să vândă şi să scape dintr-o piaţă extrem de grea şi imprevizibilă, dar nu au cui şi nici nu vor să vândă pe un euro.

Totuşi sunt cazuri în care acţionarii ar fi bucuroşi să dea banca gratis dacă cel care cumpără îşi asumă rambursarea imediată a finanţărilor acordate atât prin împrumuturi directe, cât şi prin depozite. Iar în joc sunt câteva miliarde bune de euro.

BCR rămâne cea mai mare bancă din sistem după active şi nimeni nu o poate întrece fără o achiziţie. Dar activele deţinute, respectiv portofoliul de credite, nu produc suficient pentru a acoperi cheltuielile.

După ce în 2010 fusese încă pe profit, BCR, controlată de grupul austriac Erste, raportează pentru anul trecut o pierdere de 327 mil. lei (77 mil. euro), conform standardelor româneşti de contabilitate (RAS).

Pentru Erste, BCR pare o durere de cap având în vedere suma imensă plătită pentru achiziţie - 3,75 mld. euro pentru 60% din acţiuni, plus finanţarea acordată.

BCR începe anul cu un nou preşedinte executiv, ceho-americanul Tomas Spurny, al patrulea conducător din ultimii cinci ani.

BCR este greu de digerat şi va dura ani buni până când va deveni o maşină de făcut bani pentru grupul austriac.

BRD rămâne numărul doi ca mărime, dar este numărul unu la profit în tot sistemul, ceea ce pentru francezii de la Société Générale, principalul acţionar, contează cel mai mult.

Anul trecut BRD a raportat un plus de 472 mil. lei, beneficiind de reţeaua pe care a construit-o în anii de boom. În aceşti ani de criză BRD şi-a asumat riscuri mai puţine şi de aceea nu şi-a mărit bilanţul, preferând să piardă cotă de piaţă pe active.

Această strategie se va vedea în timp dacă este bună sau nu. Banca Transilvania pare un câştigător al crizei având în vedere că a acumulat cotă de piaţă, urcând chiar pe locul trei. Activele deţinute au adus un câştig de 146 mil. lei. Raiffeisen, fără să iasă mult în faţă, şi-a conservat cota de piaţă reuşind să obţină un câştig de 316 mil. lei, al doilea ca mărime după BRD.

Interesant este că tot sistemul bancar a avut o pierdere de 430 mil. lei, în timp ce primele trei bănci ca profitabilitate au raportat un câştig cumulat de 934 mil. lei.

CEC Bank, deţinută integral de stat, a câştigat teren pe active, venind pe locul patru în sistem, dar la profit este pe locul 11, cu 37,9 mil. lei. Dar având în vedere cum arată tot sistemul, orice instituţie de credit care a raportat profit se poate considera câştigătoare. UniCredit este pe locul şase la active, active care i-au adus însă un câştig mai mic anul trecut, respectiv 103 mil. lei.

Grupul de bănci ING, Citibank şi RBS, care au puterea să îşi selecteze clienţii, rămâne în top 10 la profit.

Bancpost, o instituţie de credit care a pierdut destul de mult sânge în anii anteriori şi a fost nevoie de injecţii de capital din partea acţionarului EFG Euro bank, a reintrat pe profit cu un câştig de 16,6 mil. lei.

Alpha, o altă filială de bancă grecească, a început să-şi cureţe bilanţul şi a fost nevoită să raporteze o pierdere de 117 mil. lei. Acelaşi lucru s-a întâmplat şi la Banca Românească, controlată de National Bank of Greece, care a marcat un minus de 120 mil. lei.

O nebuloasă continuă să fie Volksbank, care a fost nevoită să raporteze o pierdere de 635 mil. lei la active de 17,7 mld. lei. Austriecii, cei care deţin banca de la Bucureşti, plătesc cu vârf şi îndesat expansiunea imobiliară şi fostul management care a fost lăsat să facă ce a vrut atât timp cât totul era pe plus.

În ultimii ani, austriecii au fost obligaţi să injecteze în capitalul filialei din România peste 1,3 mld. lei (peste 300 mil. euro) ca să ţină banca la suprafaţă.

Anul 2012 va fi încă un an economic dificil, iar bancherii vor încerca să stoarcă cât mai mult din clienţii buni ca să-şi acopere provizioanele impuse de creditele neperformante care continuă să apară.

Volumul de business nu va creşte şi de aceea lupta pentru clienţi va fi în continuare aprigă. De altfel şi lupta pentru finanţare internă este la baionetă având în vedere că de la centru nu mai vin bani. Guvernatorul BNR crede că acest clasament bancar va suferi modificări importante. Dar prizonierii fie scapă, fie sunt mâncaţi de ceilalţi. Pe businessul căror bănci se vor bate cei mari?

CLICK PE POZA PENTRU IMAGINEA MARITA