Dobânzile la lei rezistă tensiunilor de pe pieţe: rata la un ipotecar a scăzut cu 15% de la începutul anului

Dobânzile de pe piaţa monetară folosite ca reper de preţ pentru creditele în lei au scăzut vizibil de la începutul acestui an datorită alimentării constante cu lichiditate şi nu au fost afectate nici măcar de tensiunile din ultima perioadă care au pus presiune pe leu.

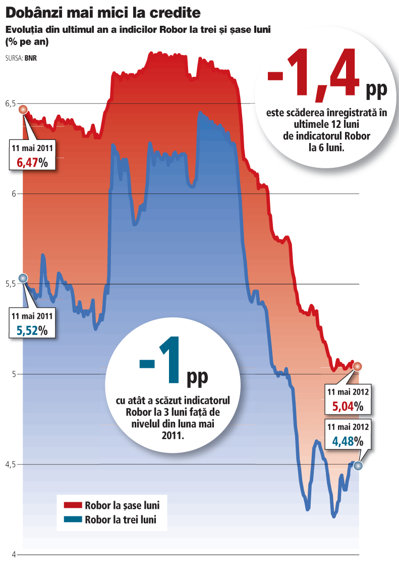

Indicatorul Robor la 6 luni, utilizat ca referinţă în multe contracte de credit, a ajuns în prezent la un minim de aproape 5% pe an, fiind cu circa 1,5 puncte procentuale sub nivelul de la finalul anului trecut. Şi costul depozitelor atrase pe 3 luni de pe piaţa interbancară a înregistrat o scădere similară în ultimele patru luni, ajungând la 4,5% pe an, potrivit datelor BNR.

O dobândă mai mică cu 1,5 puncte procentuale se reflectă în scăderea cu câteva zeci de mii de lei a sumei pe care o are de înapoiat băncii un client cu un credit ipotecar de valoare medie. La un credit de consum, care are o valoare semnificativ mai mică şi un termen de rambursare scurt, economia este de câteva sute de lei.

Spre exemplu, rata lunară la un credit ipotecar de 175.000 de lei acordat pe 30 de ani ajunge acum la circa 1.200 de lei, faţă de 1.400 de lei în decembrie, luând în calcul o dobândă anuală efectivă de 8% pe an. Clientul are de ramursat 442.000 de lei până la finalul contractului, în scădere de la aproximativ 508.000 de lei la dobânda medie din decembrie.

Amplitudinea sc ăderii dobânzilor la lei a fost influenţată inclusiv de ciclul de relaxare al politicii monetare început de BNR în toamna trecută prin reducerea dobânzii-cheie şi injecţii săptămânale de lichiditate. Banca centrală a oprit însă luna aceasta procesul de reducere a dobânzii de politică monetară pe fondul tensiunilor externe şi al scurtei crize politice interne provocate de căderea prin moţiune de cenzură a guvernului.

ăderii dobânzilor la lei a fost influenţată inclusiv de ciclul de relaxare al politicii monetare început de BNR în toamna trecută prin reducerea dobânzii-cheie şi injecţii săptămânale de lichiditate. Banca centrală a oprit însă luna aceasta procesul de reducere a dobânzii de politică monetară pe fondul tensiunilor externe şi al scurtei crize politice interne provocate de căderea prin moţiune de cenzură a guvernului.

Dobânzile pe termen mediu nu au fost afectate însă de aceste tensiuni şi au rămas în zona 4,5-5% pe an în timp ce ratele pe termen scurt s-au dovedit mult mai volatile şi au sărit de 4% pe an după ce în martie-aprilie coborâseră sub pragul de 2% pe an. Mai mult, dobânzile au reluat scăderea în ultimele zile, ceea ce reprezintă o surpriză pentru analişti, având în vedere condiţiile din piaţă.

"Dobânzile de pe piaţa monetară au continuat să scadă vineri în pofida unor posibile intervenţii valutare ale băncii centrale, dar persistenţa presiunilor de depreciere a leului ar trebui să stopeze această tendinţă de scădere a ratelor de dobândă", afirmă Vlad Muscalu, senior economist în cadrul ING Bank.

Analistul ING suspectează o intervenţie a băncii centrale pe piaţa valutară pentru a opri căderea leului în şedinţa de vineri după ce cursul a urcat la un maxim istoric de 4,4265 lei/euro.

Aceasta ar însemna că BNR a retras lei din piaţă prin vânzarea unor cantităţi importante de euro, ceea ce ar fi însemnat ca puţinii lei rămaşi pe piaţă să se scumpească. Paradoxal, dobânzile interbancare pe termen de o zi, în nivelul cărora se resimte imediat orice şoc de pe piaţă, au scăzut vineri până la minimul ultimelor două săptămâni, de 4,16% pe an.

De câteva zile dobânzile interbancare pentru toate scadenţele au intrat sub nivelul dobânzii de politică monetară, de 5,25% pe an. Bancherii plăteau vineri 5,21% pe an pentru a atrage finanţare pe 12 luni, în timp ce indicatorul Robor la 9 luni afişa un nivel de 5,13% pe an.

BNR a oprit cel puţin temporar ciclul de reducere a dobânzii-cheie la lei, care scăzuse cu un punct procentual într-un interval de cinci luni, dar continuă să injecteze lichiditate pe piaţă prin operaţiuni repo săptămânale. În cadrul acestor operaţiuni, băncile comerciale se împrumută de la BNR pe termen de o săptămână la o dobândă de 5,25% pe an, aducând drept garanţii titlurile de stat din portofoliu.

Bancherii sunt forţaţi să meargă spre finanţările în lei după ce banca centrală a modificat regulamentul de creditare a populaţiei, înăsprind procesul de acordare a finanţărilor în valută. Astfel, cine vrea un credit ipotecar în euro trebuie să strângă mai întâi 25% din suma necesară în timp ce pentru un credit de consum în valută sunt necesare garanţii de 133% din suma împrumutată.

Dobânzile medii la ipotecarele în lei au coborât în prezent sub 8% pe an, dar creditele în euro încă sunt vizibil mai ieftine, ceea ce face ca piaţa să se mişte greu spre finanţările în lei. La creditele de consum, bancherii s-au repliat însă mult mai repede, astfel că toate ofertele promovate acum sunt în moneda naţională. De fapt, băncile au intrat în ultima perioadă într-o competiţie pentru a atrage clienţi la creditele de consum, reducând dobânzile sau comisioanele şi simplificând documentaţia.

"Campaniile de primăvară în care promovăm oferta de creditare sunt deja o tradiţie şi sunt întotdeauna marcate de oferte promoţionale tocmai în ideea de a creşte vânzările. Acum am ales să promovăm costul produsului, mai mic decât cel standard, precum şi transparenţa costurilor, comunicând dobânda anuală efectivă", spune Adrian Jantea, director de promovare şi distribuţie produse retail în cadrul BRD.

Comparativ cu sfârşitul anului trecut, rata lunară la un credit de consum de 25.000 de lei acordat pe cinci ani, cu o dobândă anuală efectivă de 15,8% pe an, a coborât cu circa 20 de lei, iar suma totală de rambursat s-a diminuat cu 1.200 de lei.