BNR se teme de volatilitatea cursului de schimb şi a mişcărilor de capital şi ţine dobânda „îngheţată“. Isărescu: În ultimele şase săptămâni s-au înregistrat în mod evident scăderi de expuneri

BNR consideră rata actuală de politică monetară, de 5,25%, ca fiind adecvată pentru contextul actual, chiar dacă recunoaşte că nivelul scăzut al inflaţiei ar permite o diminuare, şi indică faptul că se teme de volatilitatea mişcărilor de capital şi a cursului de schimb.

Guvernatorul BNR, Mugur Isărescu, a arătat ieri într-un briefing de presă că banca centrală va folosi în cazul unui atac speculativ puternic toate instrumentele pe care le are la dispoziţie pentru a calma situaţia, aşa cum a procedat şi în trecut. El a atras însă atenţia că o depreciere a leului de 1-3% nu poate fi considerată ca având o "semnificaţie" aparte.

"Dacă atacul speculativ este puternic, aşa cum a procedat şi în trecut, BNR va folosi în întregime instrumentele pe care le are la dispoziţie pentru a calma situaţia. Dacă este vorba de operaţiuni speculative normale, aşa cum există în fiecare zi... cursul se mişcă în sus şi în jos... Nu tot ce este speculativ este rău. Din punctul de vedere al BNR, modificări de 1-2-3% în interiorul unei zone pe care noi o considerăm de echilibru nu pot fi considerate ca având o semnificaţie aparte. Astfel de modificări nu ne îngrijorează şi nu răspundem. Ce s-a întâmplat în ultimele şase săptămâni a depăşit această proporţie", a declarat Isărescu după şedinţa de politică monetară.

El a arătat că deprecierea leului faţă de euro de circa 3% nu este mare, în timp ce deprecierea faţă de dolar depăşeşte 10%, astfel că BNR "îi dă o anumită semnificaţie".

Ieri banca centrală a anunţat un curs de referinţă de 4,4441 lei/euro, în scădere cu 2,11 bani, reprezentând cel mai redus nivel din ultimele cinci săptămâni. "Aprecierea de azi cu doi bani a fost o modificare de 0,5%, dar nu o considerăm nici atac speculativ şi nici nespeculativ", a mai spus Isărescu.

Guvernatorul BNR a arătat că în ultimele şase săptămâni s-au înregistrat în mod evident scăderi de expuneri, "iar acest deleveraging a afectat clar România".

Guvernatorul BNR a arătat că în ultimele şase săptămâni s-au înregistrat în mod evident scăderi de expuneri, "iar acest deleveraging a afectat clar România".

În ceea ce priveşte deficitul de lichiditate de pe piaţa interbancară, Isărescu a arătat că are o componentă "structurală" şi nu mai depinde doar de funcţionarea imperfectă a pieţei monetare.

În iunie banca centrală a atins record după record la operaţiunile de alimentare a băncilor cu lichidităţi în lei garantate cu titluri de stat. Volumul operaţiunilor săptămânale ale BNR de furnizare de lichiditate s-a dublat de curând la aproximativ 14 mld. lei, iar Ministerul de Finanţe a respins mai multe oferte ale băncilor la licitaţiile pentru titluri de stat. Jucătorii din piaţă explică această sete de lei prin dificultatea unor bănci de a-şi mai asigura necesarul de lichiditate de pe piaţa monetară din cauză că multe instituţii de credit cu exces de lei nu mai au limite de expunere pe băncile respective sau prin efectul vânzărilor de valută care ar fi fost operate de BNR în ultima perioadă pentru temperarea tendinţei de depreciere a leului.

Isărescu a spus că BNR ia în considerare o posibilă scădere a rezervelor obligatorii la lei, având în vedere lipsa structurală de lichiditate din piaţă, iar dacă va fi operată o astfel de reducere, va fi în "paşi extrem de mici" şi "cu ochii în patru" pentru a nu crea alte dezechilibre.

"Există o lipsă structurală de lichiditate. În consecinţă, se creează condiţiile ca noi la BNR să gândim o posibilă reducere a rezervelor minime obligatorii la lei. Dacă o vom face, va fi în paşi extrem de mici şi «cu ochii în patru» ca să nu creăm alte dezechilibre şi să nu stimulăm câtuşi de puţin apetitul speculativ al unora asupra monedei naţionale."

În prezent nivelul rezervelor minime obligatorii este de 15% la resursele în lei plasate de băncile comerciale la BNR şi de 20% la depozitele păstrate în valută.

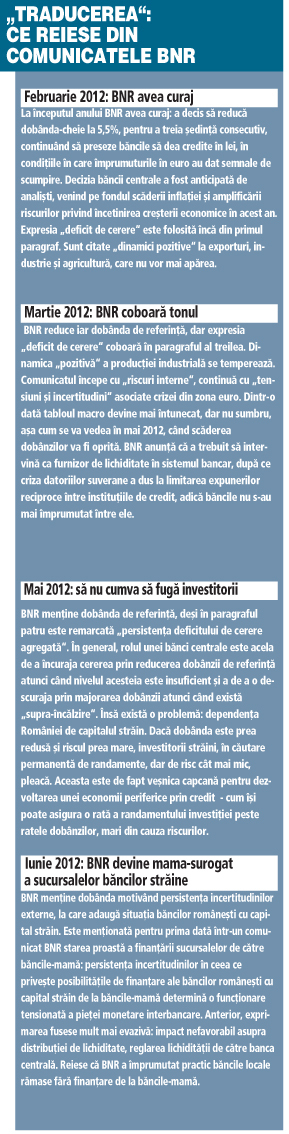

2 februarie 2012 - BNR a diminuat dobânda de la 5,75% la 5,5%

-

Pe plan intern, indicatorii statistici relevă persistenţa deficitului de cerere în pofida unor dinamici pozitive consemnate de exporturi, producţia industrială şi cea agricolă.

-

Indicatorii statistici relevă o redresare treptată a creditului acordat sectorului privat.

-

Pe plan extern se menţin incertitudinile privind soluţionarea crizei datoriilor suverane din zona euro, cu implicaţii asupra aversiunii faţă de risc a investitorilor, a volatilităţii fluxurilor de capital şi a creşterii economice la nivel european şi mondial.

-

Persistă riscuri, precum ajustările preţurilor administrate, posibile derapaje în privinţa politicii fiscale şi a implementării reformelor structurale, precum şi tensiunile asociate contextului electoral; aceste riscuri sunt în afara sferei de influenţă a băncii centrale.

-

Aceste riscuri, coroborate cu incertitudinile legate de evoluţiile mediului extern, ale fluxurilor de capital şi ale unor preţuri volatile reclamă calibrarea atentă a instrumentelor de politică monetară în vederea asigurării stabilităţii preţurilor pe termen mediu şi a stabilităţii financiare.

-

Atingerea ţintei de inflaţie confirmă consolidarea procesului de dezinflaţie. Prognoza actuală reconfirmă perspectiva plasării ratei anuale a inflaţiei în intervalul de variaţie din jurul ţintei pe tot parcursul orizontului de prognoză.

29 martie 2012 - BNR a redus dobânda-cheie de la 5,5% la 5,25%

-

Riscurile interne asociate contextului electoral, alături de incertitudinile legate de evoluţiile mediului extern, ale fluxurilor de capital şi ale unor preţuri volatile, reclamă o calibrare în continuare judicioasă a conduitei politicii monetare în vederea ancorării eficace a anticipaţiilor şi pentru asigurarea stabilităţii preţurilor pe termen mediu.

-

Tensiunile şi incertitudinile asociate crizei datoriilor suverane la nivel european s-au resimţit şi pe piaţa bancară românească prin limitarea expunerilor reciproce între instituţiile de credit. Aceasta a exercitat un impact nefavorabil asupra distribuţiei lichidităţii în sistemul bancar şi pe piaţa monetară şi a impus intensificarea rolului de reglare a lichidităţii al băncii centrale.

-

Evoluţiile indicatorilor macroeconomici atestă persistenţa deficitului de cerere agregată în condiţiile temperării dinamicii anuale pozitive a producţiei industriale şi a exporturilor pe fondul accentuării incertitudinilor privind perspectivele creşterii economice la nivel european.

-

Evaluarea perspectivelor inflaţiei reconfirmă decelerarea în perioada imediat următoare atât a inflaţiei totale, cât şi a celei de bază.

2 mai 2012 - BNR a decis să menţină dobânda-cheie la 5,25%

-

Perspectivele pe termen scurt sunt marcate de fluctuaţiile sensibile ale apetitului pentru risc al investitorilor. Acestea sunt corelate cu modificările aşteptărilor legate de creşterea economică pe plan mondial şi cu efectele asupra economiilor Europei Centrale şi de Est ale începerii procesului de reducere a expunerilor de către unele instituţii de credit din UE.

-

Evoluţiile interne în context electoral, suprapuse elementelor menţionate anterior, pot amplifica volatilitatea mişcărilor de capital.

-

Existenţa acestor riscuri şi incertitudini impune păstrarea unei atitudini prudente a ansamblului condiţiilor monetare.

-

Se remarcă persistenţa deficitului de cerere agregată şi încetinirea dinamicii exporturilor pe fondul înrăutăţirii pe termen scurt a perspectivelor creşterii economice la nivel european şi mondial.

-

Se constată continuarea dezinflaţiei în linie cu prognozele băncii centrale, precum şi revigorarea moderată a activităţii de creditare, inclusiv ca efect al transmiterii semnalelor de politică monetară din ultimele luni.

27 iunie 2012 - BNR a decis să menţină dobânda-cheie la 5,25%

-

Persistenţa incertitudinilor, în special în ceea ce priveşte posibilităţile de finanţare ale băncilor româneşti cu capital străin de la băncile-mamă determină o funcţionare încă tensionată a pieţei monetare interbancare şi apelul în creştere la liniile de credit de la BNR.

-

Rata anuală a inflaţiei şi-a continuat trendul descendent atingând un minim istoric. Analiza indicatorilor macroeconomici sugerează persistenţa deficitului de cerere agregată în condiţiile unei creşteri modeste a investiţiilor şi consumului privat.

-

Contextul extern a fost tensionat şi volatil, marcat de reacţia adversă a pieţelor financiare pe fondul escaladării crizei datoriilor suverane.

-

Sporirea aversiunii globale faţă de risc şi înrăutăţirea percepţiei investitorilor în condiţiile unui potenţial impact advers al ajustării sistemului bancar european şi ale efectului de contagiune prin fluxuri de capital volatile s-au reflectat substanţial asupra ţărilor central şi est-europene, precum şi asupra evoluţiei cursurilor valutare din regiune, inclusiv asupra cursului leului.

-

Mediul extern incert poate amplifica brusc riscurile asociate unei volatilităţi accentuate a mişcărilor de capital şi a cursului de schimb, ceea ce suprapus evoluţiilor interne asociate anului electoral impune păstrarea în continuare a unei conduite prudente a politicii monetare pentru ancorarea eficace a anticipaţiilor inflaţioniste, asigurarea stabilităţii preţurilor şi a stabilităţii financiare.

Ce spun analiştii

-

Rozalia Pal, senior economist UniCredit Ţiriac Bank

Considerăm că BNR va amâna recalibrările de politică monetară atât timp cât persistă pericolul deprecierii în continuare a monedei naţionale, deşi condiţiile monetare reale sunt prea restrictive pentru contextul economic actual. Creşterea aversiunii faţă de risc începând cu mai 2012 a dus paritatea euro/leu la niveluri istorice, apropiate de 4,49 lei/euro, iar BNR pare dispusă să evite deprecieri excesive cu costul unor rate mai mari ale dobânzilor la lei şi cu costul restrângerii lichidităţii la nivelul sistemului bancar.

-

Melania Hăncilă, economistul-şef al Raiffeisen Bank

Decizia reflectă o prudenţă sporită a Băncii Naţionale şi nu reflectă fundamentele economiei româneşti, care ar fi necesitat o relaxare a politicii monetare datorită evoluţiei peste aşteptări a ratei inflaţiei la noi minime istorice, precum şi menţinerea deficitului de cerere agregată. Menţinerea neschimbată a ratei cheie poate fi atribuită în principal presiunilor de depreciere a cursului, precum şi climatului european marcat de incertitudini şi riscuri ridicate.

-

Cătălina Molnar, senior economist RBS Bank

Din perspectiva inflaţiei, banca centrală avea încă un mic spaţiu de manevră, având în vedere că inflaţia medie anuală pe 12 luni este aşteptată să se stabilizeze între 2,7% şi 3% pentru restul anului, începând din iunie. Dar, având în vedere incertitudinea persistentă privind problemele legate de datoriile suverane din Europa, ca şi tensiunile politice şi riscurile cu care s-ar putea confrunta România în acest an electoral, BNR, urmând comportamentul său prudent deja cunoscut, este mai confortabilă să stea în poziţia de "wait-and-see".

-

Ionuţ Dumitru, economistul-şef al Raiffeisen Bank

Cred că într-un context local şi extern marcat de riscuri semnificative, atitudinea corectă a BNR nu poate fi decât una de prudenţă, chiar dacă evoluţia inflaţiei ar fi justificat continuarea ciclului de relaxare a politicii monetare. În primul rând, evoluţia procesului de reducere a expunerilor de către unele instituţii de credit din UE va rămâne factorul esenţial în evoluţia creditării. În al doilea rând, evoluţia creditării va fi marcată şi de evoluţia apetitului la risc atât în contextul european foarte dificil, dar şi în contextul local incert, marcat de tensiuni politice într-un an electoral.