Capcana comisioanelor care macină toată dobânda la contractele de economisire-creditare pentru locuinţe

Clienţii băncilor de economisire-creditare în domeniul locativ plătesc cel puţin patru comisioane pe parcursul derulării contractului, iar în faza de economisire taxele datorate erodează aproape complet dobânda primită de la bancă.

Un client care economiseşte constant timp de cinci ani încasează efectiv o dobândă echivalentă cu 1-2% din suma economisită în condiţiile în care comisioanele ajung chiar şi la 80% din bonificaţia promisă iniţial de bancă. Singurul avantaj pentru clienţi rămâne în acest context prima plătită de stat, respectiv 25% din suma economisită într-un an.

BCR Locuinţe şi Raiffeisen Locuinţe, cele două bănci specializate pe această nişă, percep comisioane de deschidere de 1% şi respectiv 1,2% din valoarea contractului, primele rate lunare plătite de clienţi mergând în buzunarul băncii pentru acoperirea acestui cost. De multe ori clienţii descoperă comisionul de deschidere de-abia la primul extras de cont, aceasta fiind o sursă importantă de reclamaţii. În ultimii ani angajaţii "băncilor-mamă" BCR şi Raiffeisen au fost motivaţi puternic să vândă contracte de economisire-creditare, astfel de produse fiind cumpărate chiar de familii întregi mai degrabă cu gândul la câştigul din prima de la stat, dar fără prea multă atenţie la comisioanele şi condiţiile impuse de bănci.

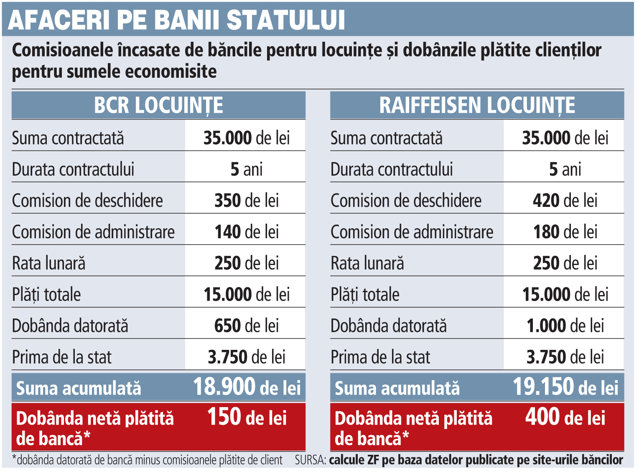

De exemplu, la un contract cu o valoare totală de 35.000 de lei prin care clientul se angajează să economisească 15.000 de lei într-un interval de cinci ani, BCR Locuinţe plăteşte o dobândă de 650 de lei. Comisionul de deschidere şi cel de administrare ajung însă la o valoare cumulată de 500 de lei, ceea ce înseamnă că la final clientul primeşte 150 de lei peste suma economisită.

La Raiffeisen Locuinţe comisioanele sunt mai mari, de 600 de lei, dar şi dobânda plătită este mai mare şi ajunge la 1.000 de lei, în final clientul încasând 400 de lei peste cei 15.000 de lei economisiţi. Comisionul de administrare perceput de Raiffeisen se ridică la 36 de lei pe an, în timp ce la BCR Locuinţe este de 28 de lei pe an.

Modelul de business al băncilor pentru locuinţe mizează pe sprijinul statului, care oferă o primă de 25% din suma economisită într-un an. Astfel, la economii de 15.000 de lei într-un interval de cinci ani prima de la stat ajunge la 3.750 de lei. Spre comparaţie, dobânda pe cinci ani la un cont de economii tradiţional depăşeşte 1.700 de lei luând în calcul o bonificaţie medie de 5% pe an.

Cele două bănci pentru locuinţe aveau la finalul anului trecut circa 400.000 de clienţi şi depozite de peste un miliard de lei. Aceasta înseamnă că numai din comisionul anual de administrare a contului au încasat deja 12,5 milioane de lei (3 mil. euro), în timp ce activitatea de creditare încă este foarte redusă.

Cele două bănci pentru locuinţe aveau la finalul anului trecut circa 400.000 de clienţi şi depozite de peste un miliard de lei. Aceasta înseamnă că numai din comisionul anual de administrare a contului au încasat deja 12,5 milioane de lei (3 mil. euro), în timp ce activitatea de creditare încă este foarte redusă.

BCR Locuinţe a încasat anul trecut 35 milioane de lei din comisionul de deschidere, iar din taxa anuală de administrare

7 milioane de lei. În acelaşi timp, dobânzile plătite pentru depozitele din portofoliu s-au ridicat la circa 12 milioane de lei, luând în calcul o rată de dobândă de 2% şi un sold mediu al depozitelor de 600 milioane de lei. Totodată, banca a solicitat de la stat o primă de 107 milioane de lei aferentă economiilor efectuate de clienţi anul trecut, numai că banii de la Finanţe ajung cu mari întrâzieri.

Banca a acumulat până la jumătatea acestui an la depozite de peste un miliard de lei, dar numai o sumă infimă a fost întoarsă în credite. La finalul anului trecut, în bilanţul băncii existau credite acordate clientelei de numai 5 milioane de lei. Raiffeisen Locuinţe avea în decembrie depozite de circa 250 milioane de lei şi credite de circa 50 milioane de lei.

Grosul banilor atraşi de cele două bănci cu dobânzi nominale de 2-3% sunt plasaţi în titluri de stat, la randamente de circa 6% pe an. În 2011, BCR Locuinţe a avut venituri de peste 52 milioane de lei din investiţiile în titluri de stat, potrivit raportului anual al băncii.

La finalul perioadei de economisire, clienţii pot opta pentru contractarea unui credit în lei cu dobândă fixă de 4-5% pe an. În faza de creditare, clienţii trebuie să plătească încă un comision de analiză a dosarului de câteva sute de lei şi în plus BCR Locuinţe percepe şi un comision anual de administrare de 0,6% din sold.

Totodată, clienţii care vor să-şi rezilieze contractele plătesc încă un comision de 1% din valoarea contractului şi în mod surprinzător în contextul Ordonanţei 50/2010 privind contractele de credit de retal banca îşi rezervă dreptul de a percepe şi alte comisioane pe parcurs, potrivit Condiţiilor Generale ale Contractelor de Economisire-Creditare.

Sistemul de economisire-creditare este de inspiraţie germanică şi presupune economisirea constantă a unei sume minime pe o perioadă de cinci ani sau mai mult, clientul dobândind ulterior dreptul la un credit în lei cu dobândă fixă, mult sub media pieţei la creditele standard. Numai că în ultimii ani românii nu prea au avut răbdare, preferând să angajeze pe loc credite la dobânzi care s-au dovedit usturătoare, ceea ce a făcut ca acest sistem să avanseze foarte lent, fiind utilizat mai degrabă de clienţi interesaţi să câştige prima de la stat, departe de scopul ideal al finanţărilor pentru construcţia de locuinţe.

Schemele de economisire-creditare au fost lăudate de mai multe ori de guvernatorul BNR Mugur Isărescu.