Lipsa strategiilor de politici publice în industrie şi agricultură în primii ani ai tranziţiei a produs haos şi a majorat deficitul comercial al României. Consumăm ceapă din Olanda, mere din Polonia, morcovi din Grecia, cartofi din Franţa, bere din Mexic, sare din Turcia, fasole din Liban... pentru a da numai câteva exemple din domeniul produselor agroalimentare.

În plin război protecţionist la nivel mondial este nevoie ca România să se uite detaliat la cauzele deficitului comercial şi la modul în care acest dezechilibru poate fi estompat prin programare orientativă şi diplomaţie economică agresivă. A analiza motivele pentru care România importă bunuri pe care altădată le exporta masiv pe pieţe diverse este un prim exerciţiu necesar de realizat. Al doilea pas constă în propunerea de politici publice care să ajute la stimularea producţiei interne pentru unele dintre grupele de bunuri care acum se importă.

I. Analiza structurii deficitului comerţului cu bunuri

Deficitul comerţului cu bunuri a fost de 6,9% din PIB în anul 2017, cu 2,9 puncte procentuale mai mare decât nivelul minim din 2013 (4% din PIB), dar sub valorile înregistrate atât înainte de criza economică (peste 16% din PIB în 2007 şi 2008), cât şi în condiţii de scădere economică (cel puţin 7,5% din PIB în 2009 şi 2010)

Peste 50% din deficitul comerţului cu bunuri din 2017 a fost generat de comerţul cu bunuri intermediare şi numai 16% de comerţul cu bunuri de consum (incluzând pe cel cu automobile).

Analiza structurii deficitului cu bunuri şi a dinamicii acestuia în perioada 2005-2017 conduce la următoarele concluzii:

Soldul comerţului cu bunuri de consum este unul de natură ciclică – scade în perioadele cu creştere economică ridicată (deoarece veniturile interne şi consumul cresc semnificativ mai mult decât cele externe, iar ritmul importurilor îl depăşeşte pe cel al exporturilor de bunuri de consum) şi se îmbunătăţeşte (devenind chiar excedentar) în perioadele cu un ritm mai redus de majorare a consumului sau de reducere a acestuia. Astfel, deficitul comerţului cu bunuri de consum a crescut de la 1,7% din PIB în 2007 la 2,1% din PIB în 2008, după care, în contextul crizei economice şi al relansării lente a economiei, a existat o mărire a surplusului comercial de la 0,3% din PIB în 2009 la 2,6% din PIB în 2013. Odată cu creşterea veniturilor şi cu diversificarea preferinţelor către bunuri de import, s-a înregistrat un deficit de 0,4% din PIB în 2016 şi de 1,1% din PIB în 2017.

Soldul comerţului cu bunuri de capital (de investiţii) are o componentă ciclică preponderentă, dar şi o componentă structurală, aceasta din urmă fiind rezultatul dispariţiei anumitor ramuri industriale interne producătoare de utilaje/instalaţii etc. Astfel, creşterea economică anterioară crizei s-a reflectat în majorarea deficitului cu bunuri de capital la 5,3% din PIB în 2007, după care a urmat o reducere semnificativă a investiţiilor şi a cererii de bunuri de capital (inclusiv din import), astfel că deficitul a atins un minimum de 1% din PIB în anul 2010. Relansarea economică, dar şi creşterea absorbţiei de fonduri europene (inclusiv a subvenţiilor pentru agricultură) au condus la majorarea cererii de bunuri de capital (de exemplu, importurile de tractoare au fost de 0,45% din PIB în 2016, ca urmare a amplificării importurilor cu 83% în numai 3 ani) şi la creşterea, respectiv stabilizarea deficitului la aproximativ 2% din PIB.

Soldul comerţului cu bunuri intermediare are cea mai mare importanţă în soldul total al comerţului cu bunuri, caracterizându-se printr-o componentă structurală mai pregnantă comparativ cu cea ciclică. Astfel, deficitul comerţului cu bunuri intermediare s-a situat peste 9,3% din PIB în perioada 2005-2008, după care s-a redus la aproximativ 7% din PIB în 2012, ca urmare a unei cereri interne mai scăzute. Datorită unor investiţii străine directe în producţia de componente pentru industria auto (precum investiţia Daimler în cutii viteză), deficitul comerţului cu bunuri intermediare a atins un nivel minim de 3,2% din PIB în 2016. Componenta structurală este influenţată, printre altele, de importurile de combustibili (4 miliarde de euro în anul 2017, numai importurile de uleiuri de petrol, coduri 2709 şi 2710) şi de importurile de anumite produse chimice, în contextul reducerii activităţii petrochimice în economia României. Componenta ciclică este rezultatul importurilor de materiale/componente şi a exporturilor acestora în concordanţă cu dinamica producţiei industriale. De altfel, sectorul auto din România (cu excepţia Dacia şi Ford) se bazează pe realizarea şi exportul de componente, în condiţiile importării materialelor necesare acestora.

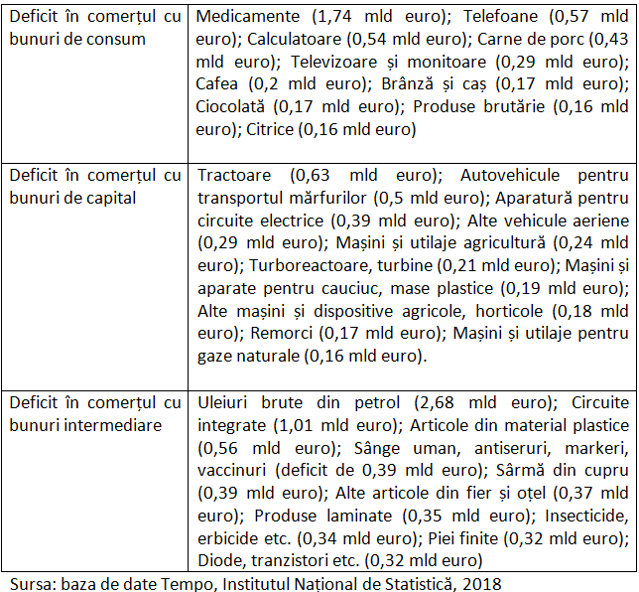

În anul 2017 au existat 891 categorii de bunuri (coduri CAEN cu 4 cifre) cu un deficit comercial cumulat de 39 mld euro, respectiv 240 de categorii cu surplus commercial cumulate de 26 mld euro. Pentru a evidenţia structura deficitului comerţului cu bunuri am inclus în tabelul următor primele 10 categorii de bunuri. (conform mărimii deficitului) structurate pe cele trei categorii - bunuri de consum, bunuri de capital şi consum intermediar.

Din categoria bunurilor de consum (incluse în tabel), cele mai mari creşteri ale importurilor în ultimii 4 ani s-au înregistrat la: brânză şi caş +81%; televizoare şi monitoare +77%; ciocolată +76%; carne de porc + 75%; produse de brutărie +75%; citrice +60%; telefoane +46%; cafea +44%; calculatoare +36%.

Din simpla enumerare de mai sus, rezultă că majorarea veniturilor populaţiei a generat creşterea semnificativă a importului de bunuri de strictă necesitate, chiar într-un ritm mai mare decât importurile de bunuri de folosinţă îndelungată. Explicaţia constă în diversificarea preferinţelor consumatorilor odată cu creşterea veniturilor, în contextul în care hipermarketurile promovează produse din import, unii producători autohtoni ajung mai greu la consumatori, iar oferta internă s-a diminuat semnificativ (de exemplu, efectivele de porcine, de vaci de lapte s-au redus).

2. Măsuri de reducere a deficitului comerţului cu bunuri. Studiu de caz pentru produsele agroalimentare

Agenda de Programare economică orientativă va fi promovată în câteva etape. Prima cuprinde analiza detaliată a structurii comerţului de bunuri. În a doua etapă se vor identifica clusterele în care România are avantaje competitive şi se vor propune politici de stimulare a producţiei autohtone în aceste domenii, de la facilităţi generale acordate investitorilor plus scheme de ajutor de stat ţintite în aceste domenii, ajutor privind obţinerea de licenţe pentru producţie până la creşterea cuprinderii în învăţământul dual şi tehnic în vederea calificării forţei de muncă.

Schemele de ajutor propuse/garanţiile guvernamentale sunt promovate şi de alte ţări, mult mai dezvoltate. De exemplu, Olanda are o schemă de garanţii pentru companiile cu potenţial de crestere, garanţii pentru IMM, credite fiscale pentru cercetare-dezvoltare s.a.

Revenind la România, măsurile de politici industriale promovate în ultimii ani mai ales pentru ramurile cu valoare adăugată ridicată (de intensitate tehnologică medie şi riridcată) îşi arată efectele pozitive - contribuţia industriilor medium and high tech la creşterea economică este substanţială. Existenţa unor resurse de gaz consistente ce vor intra pe piaţa internă în următorii zeci de ani poate fi un bun motor de refacere /consolidare a industriei chimice şi petrochimice plus subramurile industriale complementare.

Programele de politici agricole promovate de conducerea Ministerului Agriculturii (Daea-Botănoiu) au dat roade. Fără intervenţionismul concretizat în 4,7 miliarde euro subvenţii acordate fermierilor în ultimul an şi jumătate, 2.000 km de canale cu apă gratuită, fără cele 1,2 milioane ha irigate cu 825.000 contracte de irigaţii semnate deficitul în domeniul produselor agroalimentare ar fi crescut făcând incertă creşterea economică 6.9% în 2017 şi nu atingea 5% în 2018. În plus, aceste programe de intervenţie vor stimula oferta agregată pe termen lung, cu efecte pozitive în soldul balanţei comerciale.

Ca să nu mai vorbim că inactivarea Programelor de Tomate româneşti (buget cheltuit de 32 milioane euro pentru 11.000 beneficiari), Dezvoltarea Raselor de Suine Româneşti Bazna şi Mangaliţa (4,5 milioane lei, cu o subvenţie de 250 lei / purcel) şi a celui de Colectare şi Comercializare a Lânii (36 milioane lei, 36 mii tone) ar fi cauzat deteriorarea balanţei comerciale. Asocierea producătorilor ar fi o măsură care ar amplifica efectele pozitive ale acestor programe şi ar îmbunătăţi gradul de prelucrare pe lanţul de produse agroalimentare.

România încă are şansa consumului unor produse agroalimentare gustoase, de calitate şi sănătoase. În lipsa programării economice orientative vor deveni obişnuinţă alertele alimentare privind roşiile fără gust din Turcia, merele pline de pesticide şi ouăle cu salmonella din Polonia, cartofii cu bacteria Putregaiul Brun din Egipt şi fructele şi legumele congelate pline de bacteria Listeria din Ungaria.

Autori: Marinas Marius şi Cristian Socol, ASE Bucureşti