Vârstele de pensionare va trebui să urce spre 70, 80 de ani. Astfel, pensiile şi serviciile medicale se vor încadra în buget. Lumea va munci mai mult, ridicând povara de pe tineret", a comentat Robert Benmosche (68 de ani), directorul general al asigurătorului american AIG, citat de Bloomberg

Propunerea lui Benmosche a şocat şi pentru că a venit din partea unui oficial al AIG, companie care a fost salvată în 2008 de la faliment de statul american printr-un ajutor de 150 de miliarde de dolari şi care acum propune ca populaţia să muncească până la adânci bătrâneţi şi să nu se mai bazeze pe banii de la stat. Indirect, oficialul AIG propune o abolire a pensiei, pentru că foarte puţini ar mai trăi să îşi încaseze pensia, demontând astfel utilitatea sistemului public şi privat de pensii.

Pensionari mai tineri decât stabileşte legea

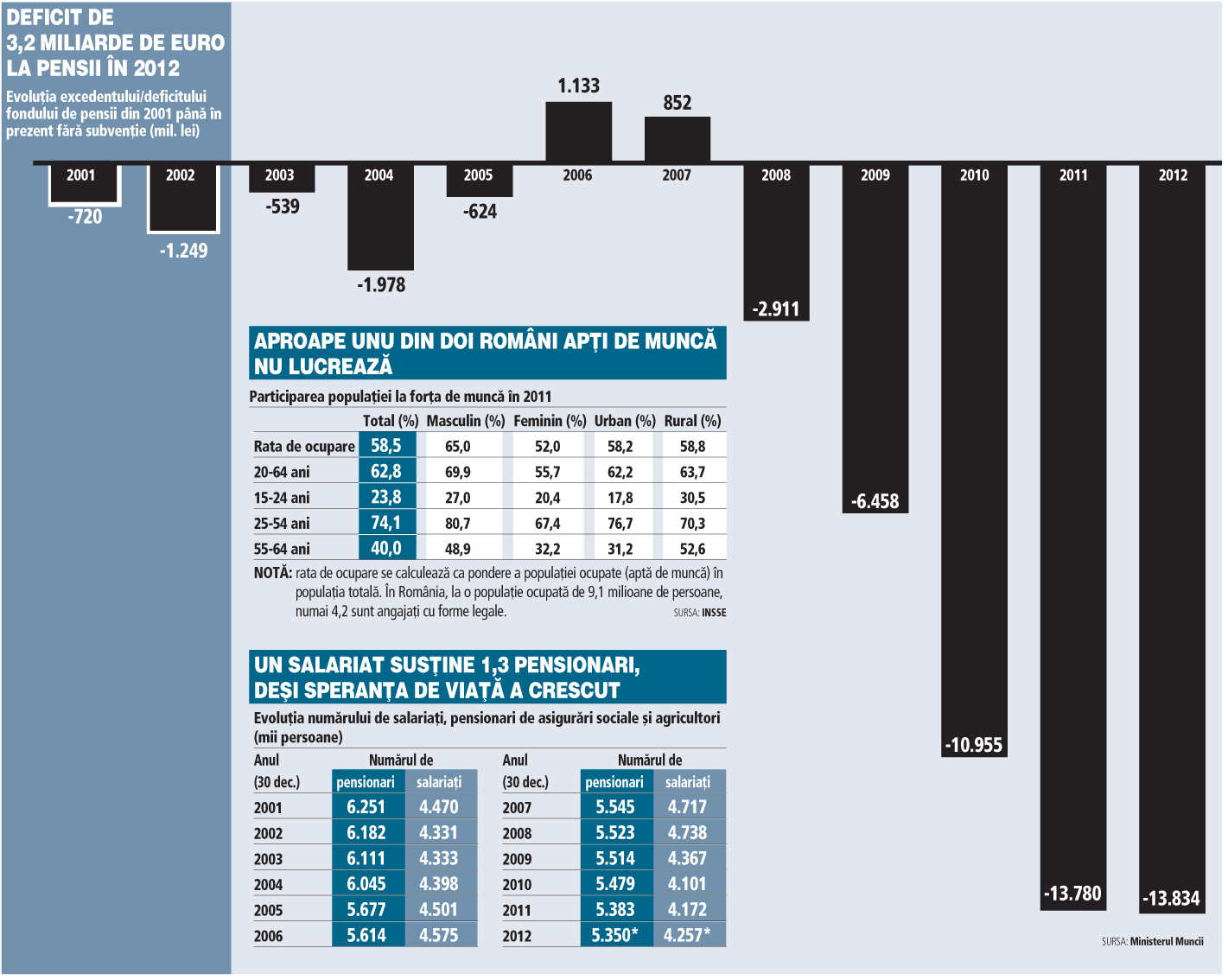

În România, situaţia nu este mult diferită de Grecia. Vârsta de pensionare a fost stabilită la 63 de ani pentru femei şi la 65 de ani pentru bărbaţi, însă jumătate din cei 5,3 milioane de pensionari din România s-au retras din activitate înainte de vreme. Parte din aceşti pensionari provin din rândul foştilor angajaţi de pe platformele industriale închise la finele anilor nouăzeci.

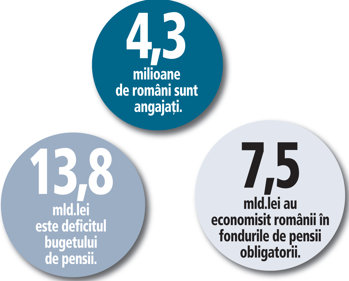

Statistic, durata medie de viaţă după ieşirea la pensii se situează în jurul a 10 ani, perioadă care poate însă creşte până la 15-20 de ani în cazul unei pensionări anticipate. De partea cealaltă, 4,3 milioane de români sunt angajaţi şi contribuie la sistemul public de pensii lună de lună cu circa 10,5% din salariu. Când se trage linie la buget, cheltuielile cu pensiile plătite de stat sunt mai mari cu circa 13,7 mld. lei decât veniturile încasate din contribuţiile plătite de la angajaţi.

"Angajat până la 80 de ani este exagerat, însă cu timpul va fi nevoie de o creştere a vârstei de pensionare, din cauza deficitului din bugetul de pensii. O soluţie mult mai la îndemână pentru România este ca vârsta efectivă de ieşire la pensie să fie adusă la acelaşi nivel cu cea legală. Sistemul românesc de pensii permite retragerea din activitate mai devreme, astfel că vârsta medie efectivă de pensionare coboară sub 60 de ani. Este adevărat că de cele mai multe ori ieşirea anticipată la pensie este o metodă de evitare a şomajului. Cu toate acestea, mulţi dintre pensionari continuă să încaseze venituri şi după retragerea din activitate, din agricultură sau alte activităţi, care nu sunt însă fiscalizate", a spus Radu Crăciun, directorul de investiţii al Eureko Pensii.

Eugen Voicu, preşedintele societăţii de administare de investiţii Certinvest, este de părere că "nu există altă soluţie la acoperirea deficitului public de pensii şi a tendinţei accentuate de îmbătrânire a populaţiei decât creşterea vârstei de pensionare. Pragul de 80 de ani este exagerat. Cred că 70 de ani este o limită mult mai realistă".

Majorare, dar nu până la 80 de ani

Majorarea vârstei de pensionare a fost una dintre măsurile adoptate prin noua lege a pensiilor, adoptată în 2011, şi avea în vedere în special creşterea vârstei de pensionare la femei.

"80 de ani ca vârstă de pensionare e cam mult, pentru că nu cred că nici speranţa de viaţă calculată la naştere nu este atât de mare în România. Trebuie adoptate întâi măsuri de corecţie în sistem, pentru că numărul persoanelor ieşite la pensie la vârsta standard şi cu stagiu complet de cotizare este la jumătate din numărul total de pensionari. Sunt foarte multe pensii de invaliditate, de agricultori sau anticipate", a spus Doina Pârcălabu, cea care a fost în ultimii trei ani preşedintele Casei de Pensii, funcţie ocupată până la finele lunii trecute.

"80 de ani ca vârstă de pensionare e cam mult, pentru că nu cred că nici speranţa de viaţă calculată la naştere nu este atât de mare în România. Trebuie adoptate întâi măsuri de corecţie în sistem, pentru că numărul persoanelor ieşite la pensie la vârsta standard şi cu stagiu complet de cotizare este la jumătate din numărul total de pensionari. Sunt foarte multe pensii de invaliditate, de agricultori sau anticipate", a spus Doina Pârcălabu, cea care a fost în ultimii trei ani preşedintele Casei de Pensii, funcţie ocupată până la finele lunii trecute.

Dacă în 1990 în România existau 8,1 milioane de salariaţi şi 3,6 milioane de pensionari, raportul s-a inversat dramatic în ultimii 20 de ani. În prezent există 5,3 milioane de pensionari şi 4,2 milioane de salariaţi.

Există o tendinţă de a creşte vârsta de pensionare pentru că a crescut foarte mult consumul pensionarilor, consum care apasă resursele statului şi care este în prezent mult mai mare decât era în urmă cu 20 de ani, este de părere profesorul Vasile Gheţău, directorul Centrului de Cercetări Demografice "Vladimir Trebici" al Academiei Române

"Raportul dintre numărul de ani munciţi şi numărul de ani la petrecuţi la pensie creşte în favoarea anilor petrecuţi la pensie, iar acest lucru adânceşte deficitul. În ţările scandinave, vârsta de pensionare este destul de ridicată, iar în Germania, Italia sau Spania au crescut în ultimii ani vârsta de pensionare la peste 65 de ani. Mişcarea este foarte bine calculată şi are ca efect reducerea deficitului la bugetul de asigurări sociale", a spus profesorul universitar Gheţău.

El a mai explicat că în discuţiile de la Bruxelles din ultimii 3 - 4 ani s-a observat o tendinţă de creştere a vârstei de pensionare, ca urmare a faptului că va creşte şi speranţa de viaţă a populaţiei.

"Însă nu trebuie exagerat, 80 de ani este mult prea mult. Există o motivare a creşterii vârstei de pensionare ca urmare a creşterii speranţei de viaţă, însă o astfel de decizie trebuie luată ţinând cont de mulţi alţi factori, economici şi sociali", a mai spus profesorul Gheţău.

Unul dintre principalele motive care au stat la baza legii pensiilor, intrată în vigoare anul trecut, a fost acela că vârsta medie reală de pensionare era mult prea scăzută, de 54 de ani, faţă de vârstele standard de pensionare din ultimul trimestru al anului 2009: 58 de ani şi 8 luni pentru femei, respectiv 63 de ani şi 8 luni pentru bărbaţi.

Monica Băluţă, directorul de resurse umane al Medlife, spune că, într-adevăr, rapoartele Comisiei Europene arată că speranţa de viaţă creşte cu 1-2 luni în fiecare an, însă crede că nu se poate generaliza la toate statele europene, având în vedere că în 2009 speranţa de viaţă a femeilor din Franţa era de 84 de ani, iar a femeilor din România de 77,4 ani.

CAS mai mică ar încuraja angajările

"Ridicarea poverii de pe tineret" despre care vorbeşte şeful AIG trimite la una dintre cele mai mari dorinţe ale mediului de business românesc. Oamenii de afaceri şi şefii de multinaţionale cer asiduu Guvernului să reducă din contribuţiile la asigurările sociale pentru a scădea costul forţei de muncă şi a flexibiliza astfel noile angajări. În prezent, pentru a plăti un salariu net lunar de 1.000 lei pe lună, costul angajatorului se ridică la circa 1.800 lei. Rata şomajului este în prezent de 5,2%. Reducerea contribuţiilor sociale ar putea fi un stimulent şi pentru angajarea persoanelor care au trecut de 45 de ani.

Însă marea necunoscută a creării de noi locuri de muncă rămâne atât pentru Guvern, cât şi pentru companiile private. "Prioritatea zero a oricărui Guvern ar trebui să fie crearea de noi locuri de muncă şi nu redistribuirea taxelor şi impozitelor de la o categorie socială la alta", a completat Crăciun de la Eureko Pensii.

Pensiile private le dau speranţe angajaţilor şi emoţii bugetului de stat

Lansarea în 2007 a piloanelor II şi III de pensii, mai exact fondurile obligatorii şi fondurile facultative de pensii, a avut menirea de a plasa către sectorul privat o parte din angajamentele de pensii. Astfel, din 2007 românii până la 35 de ani sunt obligaţi să contribuie la propria pensie. Fondurile de pensii obligatorii încasează o parte din contribuţia plătită din salariu către bugetul de stat. Pentru 2012 contribuţia a fost fixată la 3,5% din salariu, însă urmează să crească până la 6% în 2016. În prezent, 5,6 milioane de români au strâns 7,5 mld. lei în fondurile obligatorii de pensii.

Însă şi această privatizare parţială a sistemului de pensii pune presiune pe bugetul public de pensii, şi nu doar România se confruntă cu această problemă. Polonia, printre primele ţări din regiune care şi-au reformat sistemul de pensii în 1999, a decis anul trecut să reducă de la 7,3% la 2,3% contribuţia plătită la fondurile de pensii private, restul de 5% urmând să fie virate la bugetul de stat. Măsura a fost aspru criticată de federaţiile sindicale şi mediul de business. Ungaria a adoptat însă cea mai drastică măsură când a decis naţionalizarea sistemului de pensii private.

Franţa, înapoi la vârsta de pensionare de 60 de ani

În Franţa sindicatele cer pe un singur ton revenirea la vârsta de pensionare de 60 de ani în cazul celor care au o vechime de 40 de ani (unii francezi au început să lucreze de la o vârstă mai mică). Este şi o promisiune făcută de noul preşedinte Francois Hollande - una dintre promisiunile care le-au ajutat în alegeri după ce, în mandatul predecesorului său Nicolas Sarkozy vârsta de pensionare standard fusese ridicată la 62 de ani pentru că anticipările sunt că sistemul ar putea intra în colaps în anii ce vin. Dacă vorbeşti cu sindicaliştii francezi, cuvântul de ordine este "solidaritatea între generaţii" în cazul pensiilor din sistemul public. Dar cum ar putea ea să mai funcţioneze când raportul actual de 1,7 angajaţi la un pensionar se va prăbuşi şi într-o situaţie în care aproximativ 15% din bugetul Franţei merg spre plata pensiilor (o pensie medie este de 900 de euro)? Sindicatele au avut o întâlnire cu preşedintele săptămâna trecută cerându-i să se ţină de promisiunea din campanie, dar şeful statului aşteaptă finalul alegerilor legislative din următoarele două duminici. Problema se mai pune şi în următorul fel: dacă vârsta de pensionare creşte, cine garantează job-ul până la respectiva vârstă? Creşterea contribuţiilor este avută şi ea în vedere, dar subiectul este ţinut la foc mic pentru că nimeni nu riscă nimic cu câteva zile înainte de legislative. Iulian Anghel

Riscul pensiei la 70 de ani

Soluţia propusă de Robert Benmosche este pe cât de halucinantă pe atât de nocivă, mai ales pentru o economie fragilă, dar în dezvoltare precum cea a României. Ca să crească, economia depinde extrem de mult de exporturi, şi ea trebuie să fie competitivă, adică cu un pas înaintea altora. Iar competitivitatea nu poarte fi obţinută decât prin inovaţie, în timpurile noastre apanajul prin excelenţă al tinerilor. Iar inteligenţa lor nu se poate dezvolta decât într-un mediu deschis, în care educaţia este asigurată de profesori care nu facă alergie la nou şi în care să aibă asigurat un loc de muncă. O economie ar trebui să se dezvolte într-un ritm extrem de alert pentru a crea îndeajuns de multe locuri de muncă astfel încât să se acopere atât cererea din partea tinerilor, cât şi aceea care vine de la cei condamnaţi să îmbătrânească muncind. Or economia Românei evoluează în ritmul impus de principala destinaţie de export, zona euro, regiune cu economii îmbătrânite care nu mai pot alerga în ritmul marilor coloşi emergenţi. Cu o vârstă de pensionare de 70 de ani, tinerii vor avea acces la locuri de muncă, dar mai mult la acelea de pe treptele de jos ale carierei. Progresul va fi foarte dificil. Bogdan Cojocaru

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels