Românii care au credite în franci elveţieni rămân în continuare vulnerabili în faţa aprecierii monedei elveţiene, în condiţiile în care primele discuţii dintre BNR şi Ministerul Finanţelor şi semnale apărute de la bănci le dau puţine speranţe. Până acum s-a conturat doar varianta unor negocieri individuale între bănci şi clienţi pentru restructurarea sau conversia împrumuturilor în franci sau extinderea „Electoratei“ - program la care românii nu s-au înghesuit nici până acum. Pe de altă parte, o altă abordare pentru a reduce impactul cursului asupra ratelor a venit de la OTP Bank România, care va aplica reduceri ale marjei de dobândă cu până la 1,5 puncte procentuale pentru clienţii cu împrumuturi în CHF cu dobândă variabilă, pentru o perioadă de trei luni.

Creditele în franci acordate doar populaţiei, de peste 8 mld. de lei, reprezenta în noiembrie 2014 circa 8% din împrumuturile totale acordate românilor şi 18% din împrumuturile pentru locuinţe.

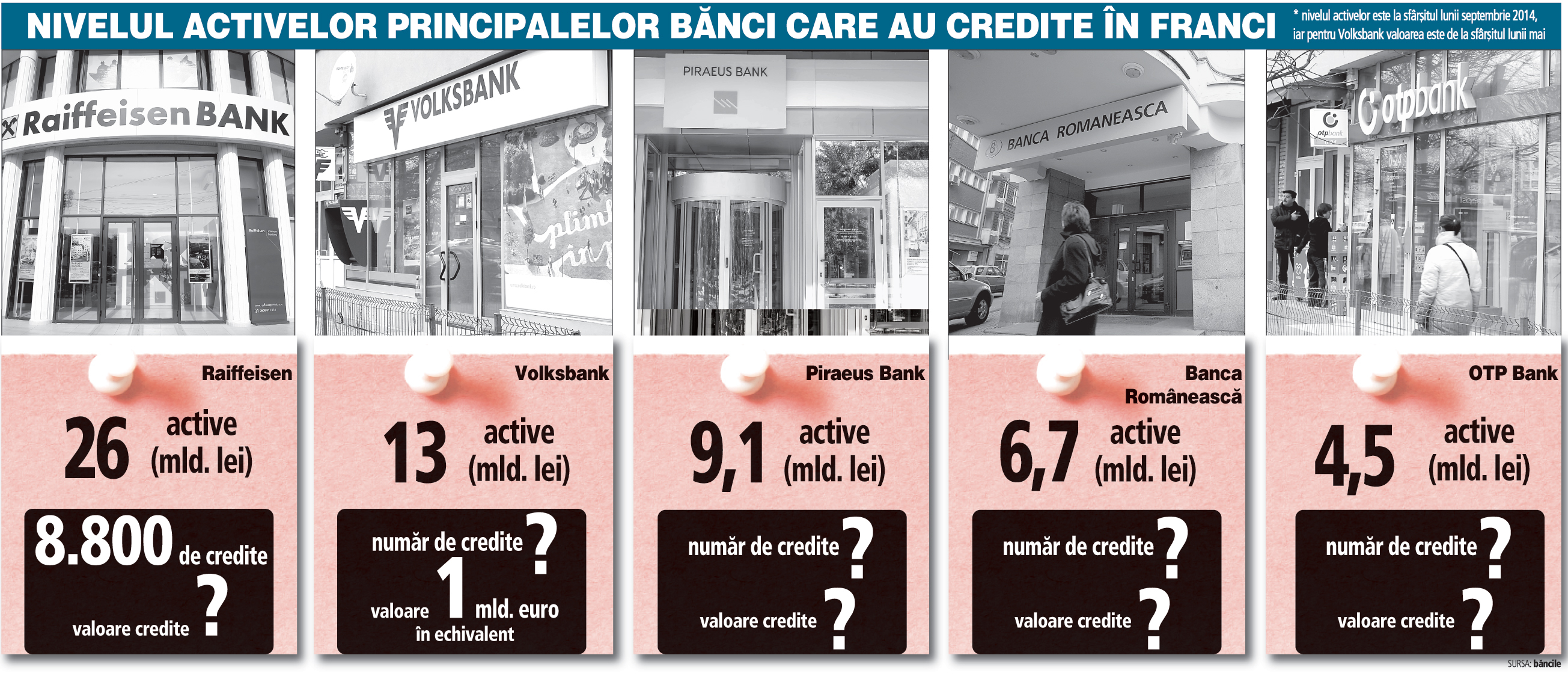

Cursul leu/franc anunţat de BNR a crescut la sfârşitul săptămânii trecute la maximul istoric de 4,4228 lei/franc, francul apreciindu-se cu aproape 20% faţă de moneda naţională în doar două zile. La finele lunii noiembrie 2014, cei aproximativ 75.000 de debitori aveau în total credite în franci elveţieni reprezentau echivalentul a 10 mld. lei. Aproximativ 95% din împrumuturile în franci elveţieni sunt concentrate la şase bănci, potrivit ministrului finanţelor, Darius Vâlcov. Soldul creditului pentru populaţie era în noiembrie de circa 102 mld. lei, iar împrumuturile în valută acordate persoanelor fizice totalizau 61,8 mld. lei.

Banca centrală nu pare dispusă deocamdată să adopte măsuri generalizate la nivelul întregului sistem bancar pentru soluţionarea acestei dificultăţi prin care trec românii cu credite în franci, pentru a nu dezavantaja pe cei care au credite în alte valute. Un alt argument invocat de autorităţi ar fi faptul că nu există un risc pentru sistemul bancar în acest moment.

Contactat telefonic de ZF, Dan Suciu, purtătorul de cuvânt al BNR, a explicat că nu poate da un răspuns afirmativ la întrebarea privind conversia generală a creditelor în franci în lei. „Să vedem întâi cum se aşază lucrurile, cum ajung clienţii şi băncile la un consens. Discuţia e deschisă. Soluţia de sistem nu trebuie să creeze dezavantaje între cei care au credite în diferite valute. Încurajăm discuţiile între bănci şi debitori şi disponibilitate la dialog există“, a afirmat Suciu. El a precizat că BNR nu interzice formal băncilor să dea credite în franci, dar în acest moment nu există interes în piaţă pentru un astfel de produs. „Noi recomandăm să nu se ia credite în altă monedă decât cea naţională, dar nu putem interzice formal acest lucru“, a explicat purtătorul de cuvânt al BNR.

Eventuale măsuri administrative care ar putea să limiteze efortul de rambursare al românilor care au luat credite în franci aduc şi întrebări legate de mecanismul efectiv şi cine ar suporta diferenţa.

Ministrul finanţelor Darius Vâlcov consideră că o soluţie pentru persoanele care au credite în franci ar fi extinderea prevederilor ordonanţei din 2014 privind restructurarea împrumuturilor, cunoscută ca „Electorata“. Însă schema de restructurare a creditelor persoanelor fizice prin reducerea ratei la jumătate pe o perioadă de doi ani, care se adresează unui număr de un milion de debitori cu venituri mici, nu a avut niciun ecou în sistemul bancar deşi au trecut mai multe luni de la startul oficial al programului guvernamental în vara anului 2014. Schema fiscală de restructurare a creditelor prevede diminuarea cu cel mult jumătate, dar în limita unui plafon maxim de 500 de lei, a obligaţiilor lunare de plată ale unui debitor pentru o perioadă de cel mult doi ani. Ulterior, rata iniţială este majorată cu suma respectivă timp de doi ani, iar diferenţa faţă de valoarea iniţială este suportată din reducerea impozitului pe venit. La această facilitate pot apela doar clienţii cu un venit brut lunar mai mic de 2.200 de lei, salariul mediu brut pe economie, şi care nu au întârzieri la plata ratelor mai mari de 90 de zile. Potenţialul ar fi de circa un milion de debitori, care plătesc, în medie, rate lunare de circa 500 de lei fiecare. Expunerea totală a acestora este de circa 32 miliarde de lei.

În opinia lui Bogdan Chiriţoiu, preşedintele Consiliului Concurenţei, autorităţile bancare nu sunt prea îngrijorate de situaţia creată de aprecierea francului pentru că nu există un risc pentru sistem în acest moment, ci doar un risc social. „Când ţii lucrurile artificial, cum a făcut Banca Elveţiei cu cursul, e clar că vine o depreciere mare când dai drumul. Dar situaţia nu face bine reputaţiei Elveţiei“, a mai spus el.

„Am încercat să facem refinanţările mai uşoare. Cred că s-ar putea face mai mult pe partea aceasta. Mi se pare logic dacă cineva are credit şi îşi plăteşte ratele să îl las să refinanţeze. De ce să blochez omul în ce e mai rău şi să nu-l ajut să îi fie mai bine“, a declarat vineri preşedintele Consiliului Concurenţei, în cadrul emisiunii ZF Live.

În plus, preşedintele Consiliului Concurenţei este de părere că băncile din România încă au marje prea mari la dobânzile la credite, în condiţiile în care în Elveţia de exemplu dobânda la un credit ipotecar este de 1%, iar la nivelul zonei euro, undeva la 2%.

Istoria creditelor în franciîn România

Mai multe bănci locale au propus clienţilor varianta finanţărilor în franci elveţieni, care le permiteau să împrumute sume mai mari datorită dobânzilor mici. De cele mai multe ori dobânzile mici erau însă doar promoţionale, fixe pentru primul an, după care deveneau variabile. Clienţii care au mizat pe avantajul dobânzilor mici au fost arşi de curs.

În 2006 a început revoluţia creditelor ipotecare în franci elveţieni, băncile româneşti începând să descopere francul ieftin. Francul elveţian se pregătea să dea lovitura pe piaţa creditului odată ce bănci mari precum Raiffeisen, Bancpost sau BRD-SocGen au împrumutat soluţia de finanţare ieftină folosită de şase ani în Europa Centrală şi importată de OTP Bank România în 2005.

Deşi oferta iniţială a OTP a fost privită cu neîncredere, vânzările ulterioare şi-au spus cuvântul. În doar zece luni, OTP a găsit 150.000 de clienţi pentru credite în franci elveţieni în valoare totală de 175,9 mil. franci (peste 111 mil. euro). Diferenţa de cost faţă de finanţările în euro era încă semnificativă, aşa încât băncile au preferat să exploateze această soluţie cât mai renta. Rezerva minimă obligatorie de 40% cerută de BNR se aplica şi surselor atrase în franci, însă moneda elveţiană putea şi adusă la un preţ mai mic prin intermediul băncilor-mamă.

La sfârşitul anului 2008, soldul creditelor în franci eleveţieni pentru populaţie ajunsese la un sold de circa 12 mld. lei (echivalentul a 4,6 mld. franci) plecând practic de la zero în 2005. În noiembrie 2014, soldul împrumuturilor în franci acordate populaţiei era de circa 8 mld. de lei.

Bancherii au văzut creditul în franci elveţieni ca o supapă de creştere a creditării, mai ales pe segmental creditului ipotecar, dar se aşteptau ca BNR să încerce să restricţioneze acest canal.

De la sfârşitul lui 2008, vânzările de credite în franci au fost practic, blocate multe bănci eliminând acest produs din ofertă.

BNR a restricţionat administrativ creditarea în valută pentru cei care nu au venituri în valută în 2011. De ce nu a făcut-o în 2007?

BNR a aprobat în 2011 un regulament privind împrumuturile destinate persoanelor fizice prin care a limitat accesul la creditul în valută. Astfel, în cazul creditelor denominate într-o monedă străină sau indexate la cursul unei monede străine, în situaţia în care debitorul obţine veniturile eligibile denominate sau indexate la moneda creditului, valoarea unui credit pentru investiţii imobiliare a fost limitată la 80% din valoarea garanţiei ipotecare. În cazul creditului pentru investiţii imobiliare acordat unei persoane fizice neacoperite în mod natural la riscul valutar, valoarea finanţării nu poate depăşi 75% din valoarea garanţiei ipotecare în cazul creditelor denominate în euro sau indexate la cursul euro şi 60% în cazul creditelor denominate în alte monede străine sau indexate la cursul unor alte monede străine.

„Începând din 2003, când băncile din România au început să se întoarcă cu faţa către populaţie, ele fiind obşinuite ani de zile să dea credite numai statului şi întreprinderilor, BNR a luat o cerere de măsuri foarte stricte privind apărarea băncilor şi a clientelei de riscul valutar. În 2007, când am intrat în UE, ne-au fost impuse practice bancare specifice UE. Noi aveam un regulament prin care o bancă era obligată să nu depăşească creditarea în valută mai mult de 300% din fondurile proprii“, a spus Adrian Vasilescu, consilier al guvernatorului BNR. El a adăugat că această măsură era foarte aspră şi a apărat foarte bine băncile de riscul valutar şi clientela de riscul valutar, dar ea nu mai mergea în UE întrucât România intra pe o piaţa liberă, iar o piaţa liberă are şi avantaje şi dezavantaje.

„România a reuşit în foarte mică măsură să reducă la minimum aceste credite în CHF. În Ungaria, puţini amintesc în dezbateri ce s-a întâmplat acolo. Jumătate din primăriile orăşeneşti şi mai mult de jumătate din primăriile comunale s-au îndatorat în franci elveţieni, iar acest lucru crea un pericol imens în administrarea statului ungar. De asta Ungaria a fost nevoită să ia măsuri administrative şi să intervină statul în a reglementa câteva lucruri privind creditul în franci elveţieni pentru că afecta siguranţa statului“, a mai spus Vasilescu.

La 31 octombrie 2011, BNR a decis prin Regulamentul nr. 24/2011 privind creditele destinate persoanelor fizice să introducă limite explicite pentru valoarea colateralului (LTV - loan to value, engleză, adică raportul dintre credit şi valoarea imobilului finanţat), păstrând cerinţa pentru bănci de a calcula nivelul maxim de îndatorare în scenariul de stres ţinând cont de riscul valutar, riscul de rată a dobânzii şi riscul de venit.

+ Valorile de şoc pentru aceşti factori de risc au fost stabilite explicit: deprecierea monedei locale de 35,5% faţă de euro, 52,6% faţă de franc elveţian şi 40,9% faţă de dolarul american. Şoc de 0,6 puncte procentuale pentru riscul de rată a dobânzii şi de 6% pentru riscul de venit.

+ Pentru creditele imobiliare limitele asupra LTV sunt: 85% pentru creditele imobiliare denominate în monedă locală, 80% pentru creditele imobiliare în valută acordate debitorilor acoperiţi la riscul valutar, 75% pentru creditele imobiliare denominate în euro şi acordate debitorilor neacoperiţi la riscul valutar şi 60% pentru creditele imobiliare denominat în altă valută şi acordate debitorilor neacoperiţi la riscul valutar.

+ Pentru creditele de consum acordate în valută valoarea bunurilor achiziţionate este limitată la 133% din valoarea creditului. Maturitatea creditelor de consum a fost limitată la 5 ani. Pragurile pentru LTV nu se aplică creditelor acordate prin programul Prima casă.

+ La 18 decembrie 2012, banca centrală a extins măsurile la sectorul companiilor nefinanciare neacoperite la riscul valutar, prin solicitarea crediterilor de a utiliza condiţii mai stricte pentru creditele acordate în valută.