♦ Oficial, România îşi propune pentru următoarea decadă proiecte solare şi eoliene de circa 6 GW, în timp ce analiştii mai optimişti cred că potenţialul este de 10 GW ♦ Pe hârtie, deja sunt creionaţi aproape 5 GW de eoliene şi solare. Astfel, lansarea celui de-al doilea boom de investiţii în regenerabile este o certitudine ♦ Mai rămâne însă de văzut câte din intenţiile de pe hârtie se vor transforma în proiecte reale.

Pornind de la avizele şi contractele de racordare date de Transelectrica, operatorul sistemului naţional de transport, şi centralizând anunţurile de investiţii lansate de la începutul acestui an, datele ZF arată că doar după primul trimestru al anului valoarea proiectelor eoliene şi solare aflate în diferite stadii de autorizare se apropie de 5,7 miliarde de euro.

Banii reprezintă valoarea investiţiilor estimate pentru toate proiectele publice, care cumulează acum o capacitate de aproape 5 GW. Pentru calcul, s-a luat o medie de 1,5 milioane de euro pentru 1 MW în eoliene şi 0,8 milioane de euro pentru 1 MW într-un proiect solar.

„Abia acum are sens din punct de vedere economic abordarea şi contribuţia noastră la piaţa de energie verde“, spune Robert Neale, managing director al Portland Trust, unul dintre cei mai puternici investitori din domeniul imobiliar local, care va pune în funcţiune anul viitor un proiect solar de peste 100 de milioane de euro. Proiectul deja a atras atenţia mai multor investitori, pe lista scurtă fiind şi Hidroelectrica, cel mai mare producător de energie din România.

„Energia regenerabilă în România abia acum a trecut pragul de rentabilitate, adică acum avem costuri de generare competitive în raport cu preţul energiei din piaţă. Astfel, nu mai sunt necesare suvenţii, mai ales pentru proiectele mari.“

„Energia regenerabilă în România abia acum a trecut pragul de rentabilitate, adică acum avem costuri de generare competitive în raport cu preţul energiei din piaţă. Astfel, nu mai sunt necesare suvenţii, mai ales pentru proiectele mari.“

Reprezentantul Portland Trust mai spune că asupra industriei verzi locale a planat mulţi ani un stigmat din cauza semnalului de preţ irelevant din piaţă şi a inconsistenţei politicilor de sprijin din partea guvernului.

„Acum, aceste situaţii nu mai sunt relevante. Proiectele de mari dimensiuni pot fi dezvoltate, ele fiind sustenabile din punct de vedere economic fără niciun fel de intervenţie“, mai spune Neale.

Portland Trust este astfel unul dintre pionierii noului val de regenerabile, anunţând că pe termen lung vrea să ajungă la un portofoliu de proiecte de 500 MW în România.

Datele centralizate de ZF arată că efervescenţa pieţei aproape depăşeşte calculele oficiale făcute pentru următoarea decadă.

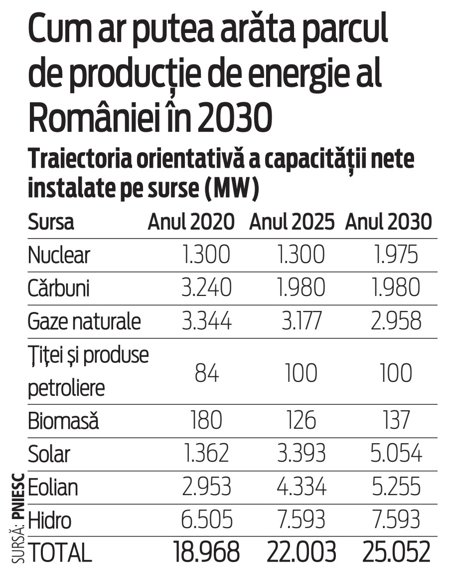

Potrivit Planului Naţional Integrat Energie şi Schimbări Climatice (PNIESC), pe partea de energie eoliană este aşteptată o creştere de la 3.000 MW, cât este în prezent, la peste 5.250 MW în 2030.

Pe plan solar, estimările oficiale par acum conservatoare faţă de apetitul declarat al investitorilor. Astfel, în acest moment, pe plan local sunt montaţi circa 1.350 MW în proiecte solare, dar estimările oficiale arată că această capacitate ar putea ajunge la circa 3.400 MW în 2025 şi 5.000 MW în 2030.

Specialiştii de la BloombergNEF, de exemplu, cred că faţă de cei 6 GW noi estimaţi la nivel oficial, potenţialul real ar fi de 10 GW în eoliene şi solare pentru următoarea decadă, concomitent cu scăderea ponderii cărbunilor în capacitatea instalată de la 26% la doar 3%.

„Polonia, Cehia, România şi Bulgaria sunt economiile UE cel mai dependente de cărbuni şi în acelaşi timp sunt economiile care încă nu au un plan pentru retragerea treptată a acestei resurse din mixul energetic. Împreună, aceste state au peste 50 GW de capacitate bazată pe cărbuni conectată la reţea, ceea ce echivalează cu aproape două treimi din capacitatea Uniunii care încă nu este acoperită de un plan de exit“, se arată într-un studiu realizat de BloombergNEF, platformă de research a Bloomberg specializată în domeniul energiei verzi, soluţiilor avansate de transport sau industriei digitale.

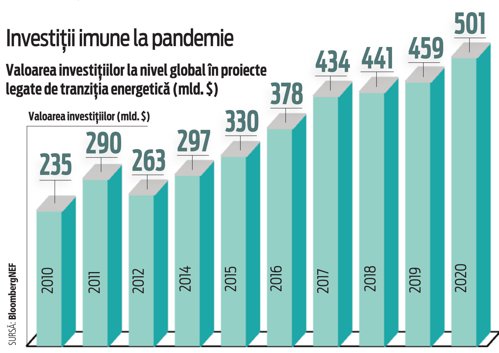

Deşi tot acest fond de schimbare ar putea semăna cu o ameninţare asupra economiei locale, profund dependentă de industria extractivă, specialiştii BloombergNEF cred însă că tranziţia energetică este o oportunitate de creştere.

Investiţiile noi în energia curată, generate de tranziţia energetică, ar putea ajunge la 50 de miliarde de euro în Polonia, Cehia, România şi Bulgaria, ceea ce ar reprezenta o sursă stabilă de creştere economică şi de noi locuri de muncă şi va contribui la atingerea ţintelor de mediu setate de aceste state, se mai arată în introducerea studiului menţionat.

„În scenariul cu cele mai reduse costuri, ponderea cărbunelui în capacitatea instalată va scădea de la 28% în 2018 la 3% după 2027, vântul şi energia solară urmând să ajungă la 40% din capacitate. Adăugarea a 10 GW de capacitate nouă va presupune investiţii de circa 8,5 miliarde de euro“, mai spun specialiştii BloombergNEF.

Pe de altă parte, specialiştii din piaţă arată că integrarea acestei capacităţi va ridica probleme pentru sistemul de transport şi distribuţie, sistem inflexibil şi insuficient modernizat.

„Ca urmare a constrângerilor ridicate de situaţia actuală a infrastructurii, dezvoltările noastre vor fi direcţionate în zone mai puţin aglomerate ale reţelei naţionale. Chiar şi aşa ne aşteptăm la o accelerare a investiţiilor din partea Transelectrica, lucru care va aduce un plus de flexibilitate în sistem. Mai departe, tarifele mari de conectare la reţea şi costul mare al dezechilibreleor reprezintă alte probleme“, spune Eduardo Nieto, director general al EDP Renewables România.

EDPR este al treilea cel mai mare investitor în energia verde din România, cu operaţiuni locale din 2008 şi cu un portofoliu de proiecte de 521 MW, concentrat mai ales pe zona de energie eoliană. Mai mult, EDPR este singurul investitor în regenerabile care a dezvoltat şi unităţi de stocare a energiei în două dintre proiectele sale.

Zona de distribuţie este la fel de vulnerabilă la noul val de investiţii, mai ales că aici se vor conecta proiectele solare făcute de investitori mici, aşa cum sunt persoanele fizice.

Datele de la Banca Mondială arată că anul trecut consumatorii din România au avut de suportat peste 3 ore de întreruperi în alimentarea cu energie, „performanţă“ depăşită doar de Bulgaria, Serbia şi Croaţia pe plan european.

Continuitatea alimentării cu energie este cel mai important indicator atunci când se măsoară performanţa reţelelor de distribuţie, România fiind în zorii tranziţiei energetice la ani-lumină faţă de rezultatele altor state.

Mai departe, digitalizarea sistemului prin montarea de contoare smart este un alt capitol la care infrastructura locală este depăşită. Datele din cel mai recent raport al Eurelectric, asociaţie care reprezintă interesele industriei de energie la nivel european, plasează România pe unul dintre locurile codaşe în ceea ce priveşte penetrarea soluţiilor smart de monitorizare a consumului de energie.

Procentul este de numai 11%, faţă de ţări precum Danemarca, Estonia, Spania sau Italia, unde aproape toţi consumatorii de energie sunt contorizaţi de la distanţă. Chiar şi Bulgaria stă mai bine decât România, cu aproape 30% din consumatori contorizaţi inteligent.

petitive în raport cu preţul energiei din piaţă. Astfel, nu mai sunt necesare suvenţii, mai ales pentru proiectele mari.“

Reprezentantul Portland Trust mai spune că asupra industriei verzi locale a planat mulţi ani un stigmat din cauza semnalului de preţ irelevant din piaţă şi a inconsistenţei politicilor de sprijin din partea Guvernului.

„Acum, aceste situaţii nu mai sunt relevante. Proiectele de mari dimensiuni pot fi dezvoltate, ele fiind sustenabile din punct de vedere economic fără niciun fel de intervenţie“, mai spune Neale.

Portland Trust este astfel unul dintre pionierii noului val de regenerabile, anunţând că pe termen lung vrea să ajungă la un portofoliu de proiecte de 500 MW în România.

Datele centralizate de ZF arată că efervescenţa pieţei aproape depăşeşte calculele oficiale făcute pentru următoarea decadă.

Potrivit Planul Naţional Integrat Energie şi Schimbări Climatice (PNIESC) pe partea de energie eoliană este aşteptată o creştere de la de la 3.000 MW, cât este în prezent, la peste 5.250 MW în 2030.

Pe plan solar, estimările oficiale par acum conservatoare faţă de apetitul declarat al investitorilor. Astfel, în acest moment, pe plan local sunt montaţi circa 1.350 MW în proiecte solare, dar estimările oficiale arată că această capacitate ar putea ajunge la circa 3.400 MW în 2025 şi 5.000 MW în 2030.

Specialiştii de la BloombergNEF, de exemplu, cred că faţă de cei 6 GW estimaţi la nivel oficial, potenţialul real ar fi de 10 GW în eoliene şi solare pentru următoarea decadă, concomitent cu scădere a ponderii cărbunilor în capacitatea instalată de la 26% la doar 3%.

„Polonia, Cehia, România şi Bulgaria sunt economiile UE cel mai dependente de cărbuni şi în acelaşi timp sunt economiile care încă nu au un plan pentru retragerea treptată a acestei resurse din mixul energetic. Împreună, aceste state au peste 50 GW de capacitate bazată pe cărbuni conectată la reţea, ceea ce echivalează cu aproape două treimi din capacitatea Uniunii care încă nu este acoperită de un plan de exit“, se arată într-un studiu realizat de BloombergNEF, platformă de research a Bloomberg specializată în domeniul energiei verzi, soluţiilor avansate de transport sau industriei digitale.

Deşi tot acest fond de schimbare ar putea semăna cu o ameninţare asupra economiei locale, profund dependentă de industria extractivă, specialiştii BloombergNEF cred însă că tranziţia energetică este o oportunitate de creştere.

Investiţiile noi în energia curată, generate de tranziţia energetică, ar putea ajunge la 50 de miliarde de euro în Polonia, Cehia, România şi Bulgaria, ceea ce ar reprezenta o sursă stabilă de creştere economică şi de noi locuri de muncă şi va contribui la atingerea ţintelor de mediu setate de aceste state, se mai arată în introducerea studiului menţionat.

„În scenariul cu cele mai reduse costuri, ponderea cărbunelui în capacitatea instalată va scădea de la 28% în 2018 la 3% după 2027, vântul şi energia solară urmând să ajungă la 40% din capacitate. Adăugarea a 10 GW de capacitate nouă va presupune investiţii de circa 8,5 miliarde de euro“, mai spun specialiştii BloombergNEF.

Pe de altă parte, specialiştii din piaţă arată că integrarea acestei capacităţi va ridica probleme pentru sistemul de transport şi distribuţie, sistem inflexibil şi insuficient modernizat.

„Ca urmare a constrângerilor ridicate de situaţia actuală a infrastructurii, dezvoltările noastre vor fi direcţionate în zone mai puţin aglomerate ale reţelei naţionale. Chiar şi aşa ne aşteptăm la o accelerare a investiţiilor din partea Transelectrica, lucru care va aduce un plus de flexibilitate în sistem. Mai departe, tarifele mari de conectare la reţea şi costul mare al dezechilibreleor reprezintă alte probleme“, spune Eduardo Nieto, director general al EDP Renewables România.

EDPR este al treilea cel mai mare investitor în energia verde din România, cu operaţiuni locale din 2008 şi cu un portofoliu de proiecte de 521 MW, concentrat mai ales pe zona de energie eoliană. Mai mult, EDPR este singurul investitor în regenerabile care a dezvoltat şi unităţi de stocare a energiei în două dintre proiectele sale.

Zona de distribuţie este la fel de vulnerabilă la noul val de investiţii, mai ales că aici se vor conecta proiectele solare făcute de investitori mici, aşa cum sunt persoanele fizice.

Datele de la Banca Mondială arată că anul trecut consumatorii din România au avut de suportat peste 3 ore de întreruperi în alimentarea cu energie, „performanţă“ depăşită doar de Bulgaria, Serbia şi Croaţia pe plan european.

Continuitatea alimentării cu energie este cel mai important indicator atunci când se măsoară performanţa reţelelor de distribuţie, România fiind în zorii tranziţiei energetice la ani-lumină faţă de rezultatele altor state.

Mai departe, digitalizarea sistemului prin montarea de contoare smart este un alt capitol la care infrastructura locală este depăşită. Datele din cel mai recent raport al Eurelectric, asociaţie care reprezintă interesele industriei de energie la nivel european, plasează România pe unul dintre locurile codaşe în ceea ce priveşte penetrarea soluţiilor smart de monitorizare a consumului de energie.

Procentul este de numai 11%, faţă de ţări precum Danemarca, Estonia, Spania sau Italia, unde aproape toţi consumatorii de energie sunt contorizaţi de la distanţă. Chiar şi Bulgaria stă mai bine decât România, cu aproape 30% din consumatori contorizaţi inteligent.

petitive în raport cu preţul energiei din piaţă. Astfel, nu mai sunt necesare suvenţii, mai ales pentru proiectele mari.“

Reprezentantul Portland Trust mai spune că asupra industriei verzi locale a planat mulţi ani un stigmat din cauza semnalului de preţ irelevant din piaţă şi a inconsistenţei politicilor de sprijin din partea Guvernului.

„Acum, aceste situaţii nu mai sunt relevante. Proiectele de mari dimensiuni pot fi dezvoltate, ele fiind sustenabile din punct de vedere economic fără niciun fel de intervenţie“, mai spune Neale.

Portland Trust este astfel unul dintre pionierii noului val de regenerabile, anunţând că pe termen lung vrea să ajungă la un portofoliu de proiecte de 500 MW în România.

Datele centralizate de ZF arată că efervescenţa pieţei aproape depăşeşte calculele oficiale făcute pentru următoarea decadă.

Potrivit Planul Naţional Integrat Energie şi Schimbări Climatice (PNIESC) pe partea de energie eoliană este aşteptată o creştere de la de la 3.000 MW, cât este în prezent, la peste 5.250 MW în 2030.

Pe plan solar, estimările oficiale par acum conservatoare faţă de apetitul declarat al investitorilor. Astfel, în acest moment, pe plan local sunt montaţi circa 1.350 MW în proiecte solare, dar estimările oficiale arată că această capacitate ar putea ajunge la circa 3.400 MW în 2025 şi 5.000 MW în 2030.

Specialiştii de la BloombergNEF, de exemplu, cred că faţă de cei 6 GW estimaţi la nivel oficial, potenţialul real ar fi de 10 GW în eoliene şi solare pentru următoarea decadă, concomitent cu scădere a ponderii cărbunilor în capacitatea instalată de la 26% la doar 3%.

„Polonia, Cehia, România şi Bulgaria sunt economiile UE cel mai dependente de cărbuni şi în acelaşi timp sunt economiile care încă nu au un plan pentru retragerea treptată a acestei resurse din mixul energetic. Împreună, aceste state au peste 50 GW de capacitate bazată pe cărbuni conectată la reţea, ceea ce echivalează cu aproape două treimi din capacitatea Uniunii care încă nu este acoperită de un plan de exit“, se arată într-un studiu realizat de BloombergNEF, platformă de research a Bloomberg specializată în domeniul energiei verzi, soluţiilor avansate de transport sau industriei digitale.

Deşi tot acest fond de schimbare ar putea semăna cu o ameninţare asupra economiei locale, profund dependentă de industria extractivă, specialiştii BloombergNEF cred însă că tranziţia energetică este o oportunitate de creştere.

Investiţiile noi în energia curată, generate de tranziţia energetică, ar putea ajunge la 50 de miliarde de euro în Polonia, Cehia, România şi Bulgaria, ceea ce ar reprezenta o sursă stabilă de creştere economică şi de noi locuri de muncă şi va contribui la atingerea ţintelor de mediu setate de aceste state, se mai arată în introducerea studiului menţionat.

„În scenariul cu cele mai reduse costuri, ponderea cărbunelui în capacitatea instalată va scădea de la 28% în 2018 la 3% după 2027, vântul şi energia solară urmând să ajungă la 40% din capacitate. Adăugarea a 10 GW de capacitate nouă va presupune investiţii de circa 8,5 miliarde de euro“, mai spun specialiştii BloombergNEF.

Pe de altă parte, specialiştii din piaţă arată că integrarea acestei capacităţi va ridica probleme pentru sistemul de transport şi distribuţie, sistem inflexibil şi insuficient modernizat.

„Ca urmare a constrângerilor ridicate de situaţia actuală a infrastructurii, dezvoltările noastre vor fi direcţionate în zone mai puţin aglomerate ale reţelei naţionale. Chiar şi aşa ne aşteptăm la o accelerare a investiţiilor din partea Transelectrica, lucru care va aduce un plus de flexibilitate în sistem. Mai departe, tarifele mari de conectare la reţea şi costul mare al dezechilibreleor reprezintă alte probleme“, spune Eduardo Nieto, director general al EDP Renewables România.

EDPR este al treilea cel mai mare investitor în energia verde din România, cu operaţiuni locale din 2008 şi cu un portofoliu de proiecte de 521 MW, concentrat mai ales pe zona de energie eoliană. Mai mult, EDPR este singurul investitor în regenerabile care a dezvoltat şi unităţi de stocare a energiei în două dintre proiectele sale.

Zona de distribuţie este la fel de vulnerabilă la noul val de investiţii, mai ales că aici se vor conecta proiectele solare făcute de investitori mici, aşa cum sunt persoanele fizice.

Datele de la Banca Mondială arată că anul trecut consumatorii din România au avut de suportat peste 3 ore de întreruperi în alimentarea cu energie, „performanţă“ depăşită doar de Bulgaria, Serbia şi Croaţia pe plan european.

Continuitatea alimentării cu energie este cel mai important indicator atunci când se măsoară performanţa reţelelor de distribuţie, România fiind în zorii tranziţiei energetice la ani-lumină faţă de rezultatele altor state.

Mai departe, digitalizarea sistemului prin montarea de contoare smart este un alt capitol la care infrastructura locală este depăşită. Datele din cel mai recent raport al Eurelectric, asociaţie care reprezintă interesele industriei de energie la nivel european, plasează România pe unul dintre locurile codaşe în ceea ce priveşte penetrarea soluţiilor smart de monitorizare a consumului de energie.

Procentul este de numai 11%, faţă de ţări precum Danemarca, Estonia, Spania sau Italia, unde aproape toţi consumatorii de energie sunt contorizaţi de la distanţă. Chiar şi Bulgaria stă mai bine decât România, cu aproape 30% din consumatori contorizaţi inteligent.

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE