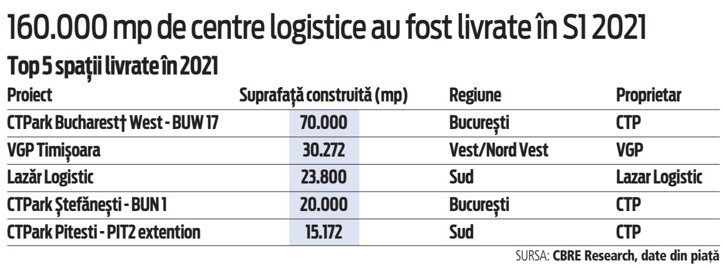

La sfârşitul primului semestru, România avea un stoc de 5,38 mil. mp de spaţii industriale. În primele 6 luni au fost livraţi 240.000 mp, jumătate din aceste livrări fiind în Bucureşti şi cealaltă jumătate, în vest şi nord -vest, sud şi centrul ţării, potrivit datelor CBRE.

Prima jumătate a lui 2021 a adus o cerere de 394.000 de metri pătraţi în tranzacţii de leasing, de la aproape 289.000 de metri pătraţi de spaţii de depozitare moderne tranzacţionate în primul semestru din 2020, potrivit datelor Colliers.

Pe sectoare, în timp ce anul trecut a aparţinut sectorului bunurilor de larg consum şi comerţului cu amănuntul în general, anul acesta a fost rândul sectorului logistic să reprezinte aproape 40% din totalul tranzacţiilor de leasing. În condiţiile în care stocul total de spaţii industriale şi logistice moderne pe cap de locuitor din România este abia la jumătate din cel al Poloniei, dar nivelurile de consum sunt similare, consultanţii Colliers se aşteaptă ca această dinamică să se menţină pe termen mediu, cu potenţial de a se apropia de pragul de 10 milioane de metri pătraţi de depozite moderne până la sfârşitul acestui deceniu.

Conform datelor CBRE, aproximativ 730.000 mp de spaţii industriale sunt în construcţie şi vor fi livraţi până la sfârşitul anului viitor. Astfel, la final de 2022 stocul de spaţii industriale va depăşi borna de 6 mil. mp. Din suprafaţa de 730.000 mp aflată în construcţie, un sfert este pre-închiriată, ceea ce arată deschiderea dezvoltatorilor de a investi şi speculativ după un an record.

„Bucureştiul rămâne cel mai important pol logistic. Mai mult de jumătate din ce se construieşte, mai exact 61%, sunt spaţii aflate în Bucureşti. Însă şi alte regiuni vin puternic din urmă: Vest / Nord Vest reprezintă un sfert din viitoarele livrări. Sudul ţării, o surpriză plăcută, are 13% din suprafaţă în construcţie. Centrul şi zona de Est / Nord Est vor inaugura proiecte de dimensiuni mai mici, respectiv 1% din proiectele în curs de dezvoltare“, a spus Tudor Iuga, senior consultant industrial în cadrul companiei de consultanţă imobiliară CBRE.

„Parcurgem un moment de transformare şi pe acest segment. Dacă până de curând cele mai multe schimbări s-au văzut pe segmentele de birouri sau retail, în ultimii doi ani s-a observat un trend pe segmentul de industrial. Astfel, proiectele industriale de mari dimensiuni includ acum spaţii moderne de birouri, cantine de mari dimensiuni, cafenele etc. De asemenea, segmentul de e-commerce se află într-o continuă creştere şi devine o componentă importantă a cererii de spaţii industriale, sinergia creată între jucătorii activi pe pieţele de industrial şi retail a dus la o abordare de tip omnichannel care s-a dovedit câştigătoare pentru ambele părţi într-o perioadă cu multe incertitudini“, a explicat Tudor Iuga.

Din punctul de vedere al cererii, în prima jumătate a anului s-au tranzacţionat 350.000 mp de spaţii industriale, în uşoară scădere faţă de aceeaşi perioadă a anului trecut (cu 12% mai puţin), însă trebuie avut în vedere că în 2020 cererea a ajuns la cote fără precedent. Jumătate din cerere (56%) a fost pentru Bucureşti, care rămâne principala destinaţie pentru spaţii industriale, conform datelor CBRE. Datele companiei de consultanţă relevă faptul că zona de Vest a generat 35% din tranzacţii, iar zonele de Nord şi Nord - Vest se conturează ca noi competitori puternici, după ce au atras 25%, respectiv 24% din suprafaţa închiriată.

La rezultatul înregistrat la sfârşitul lunii iunie cu privire la spaţiile logistice contractate contribuie semnificativ două tranzacţii considerate cele mai mari ale anului - proiectul CTP de 102.000 de metri pătraţi pentru Quehenberger Logistics de lângă Bucureşti şi reînnoirea contractului pe 10 ani de către producătorul de automobile Dacia pentru depozitul de 69.000 de metri pătraţi deţinut de Globalworth în Piteşti. Sectorul logistic a generat în total aproape 40% din totalul tranzacţiilor, urmat de sectorul auto (22%) şi de cel de retail/FMCG (12%). Cu toate acestea, având în vedere că majoritatea acestor tranzacţii sunt legate indirect de cheltuieli specifice unei gospodării, de pildă, consultanţii Colliers apreciază că se poate spune în continuare că sectoarele legate de consum continuă să stimuleze, direct sau indirect, cererea de depozite.

România a înregistrat un stoc total de facilităţi industriale şi logistice moderne de 5,3 milioane de metri pătraţi la sfârşitul lui 2020, iar dezvoltatorii promit peste 800.000 de metri pătraţi de noi depozite în 2021, deşi o parte dintre acestea ar putea fi amânate până în 2022. Noile livrări sunt necesare atât pentru a ţine cont de cererea robustă, cât şi pentru a înlocui un stoc semnificativ de depozite mai vechi, care nu corespund cerinţelor tehnice şi de siguranţă actuale, ceea ce ar trebui să ducă stocul total spre nivelul de 6 milioane de metri pătraţi. „Livrările de noi depozite continuă să se facă mai ales în jurul Bucureştiului, dar nu numai, pentru că destul de multe regiuni din Transilvania rămân atractive, la fel şi unele regiuni sudice ale ţării. Nume cunoscute, precum CTP, WDP, Element Industrial, VGP şi, mai recent, Globalworth/Global Vision rămân companiile care se extind cel mai mult sau îşi intensifică investiţiile. Ceea ce este şi mai important este faptul că atractivitatea pieţei I&L continuă să atragă nume noi din alte domenii ale scenei imobiliare, cum ar fi cel rezidenţial sau de birouri - Speedwell, de exemplu. De asemenea, este important de remarcat faptul că, pe lângă cei peste jumătate de milion de metri pătraţi livraţi de proprietarii consacraţi, alte companii - majoritatea FMCG-uri, dar şi destule companii de producţie – continuă să-şi dezvolte propria reţea de depozite“, spune Lucian Opriş, associate director industrial agency la Colliers.

În ansamblu, există unele semne că ar putea exista mai multă activitate în zona de producţie, nu doar pe partea de logistică, notează consultanţii Colliers, dar multe lucruri depind de îmbunătăţirea infrastructurii suficient de mult încât să poată fi deblocate noi regiuni ale ţării cu forţă de muncă suficientă şi relativ ieftină. Perspectivele par încurajatoare, iar infrastructura pare să se îmbunătăţească rapid. În primele şase luni ale lui 2021, cheltuielile statului pentru infrastructura rutieră (fără fonduri UE) au depăşit 2,1 miliarde de lei, ceea ce reprezintă o cifră de câteva ori mai mare decât orice alt prim semestru din anii precedenţi. Împreună cu miliardele de euro care vor veni prin intermediul fondurilor UE, harta românească a pieţei logistice şi industriale ar putea arăta destul de diferit în câţiva ani, cu mult mai multe puncte fierbinţi în partea de nord a ţării sau în regiunea Moldovei.

Rata de neocupare pentru spaţiile de depozitare clasa A a rămas în general în jur de 7-8%, în medie, inclusiv în Bucureşti, iar chiriile au fost, de asemenea, destul de stabile în ultimii ani, datorită concurenţei puternice venite din partea ofertei, între 3,8 şi 3,9 euro pe metru pătrat pentru proprietăţile prime clasa A din jurul Bucureştiului şi puţin mai mici în majoritatea celorlalte părţi ale ţării care sunt destinaţii active.

„Creşterea vertiginoasă la care asistăm de mai bine de un an în ceea ce priveşte preţurile de construcţie, cu unele costuri ale materialelor care au crescut de două sau de trei ori, este posibil ca, în cele din urmă, să pună presiune asupra chiriilor, deoarece este puţin probabil ca dezvoltatorii să suporte o astfel de creştere a costurilor. Cu toate acestea, piaţa este cea care reglementează preţurile, nu costurile, iar concurenţa venită din partea ofertei ar trebui să limiteze într-o anumită măsură creşterea chiriilor. Continuăm să punem accentul pe comerţul electronic ca fiind un motor important al cererii viitoare de spaţii industriale şi logistice, deoarece vânzările online au crescut exponenţial în ultimii ani, ajungând la 5,6 miliarde de euro în 2020, de la 1,4 miliarde de euro în 2015. Aşadar, o creştere de patru ori în doar jumătate de deceniu. Pentru operaţiunile logistice dedicate vânzărilor online, zonele din jurul Bucureştiului rămân cele mai atractive, deoarece locuitorii săi generează aproape un sfert din totalul salariilor câştigate în ţară, plus că deţine majoritatea persoanelor mai bogate, care au înclinaţia de a cumpăra online“, explică Victor Cosconel, noul Head of Industrial & Business Development în cadrul Colliers.

Totodată, este posibil ca acest interes în creştere să ducă şi la unele tranzacţii de tip sale-and-leaseback, deoarece unele companii ar putea încerca să profite de această piaţă şi să-şi vândă portofoliul de depozite pentru a face rost de cash şi a se extinde în activitatea lor principală.

„Disponibilitatea limitată a forţei de muncă rămâne o problemă în anumite părţi ale ţării, dar, din nou, acest lucru nu este încă îngrijorător pentru că România pare să se descurce mai bine decât alte ţări din regiune la acest aspect. Deocamdată, atâta timp cât tendinţele economice favorabile se menţin şi promisiunile de investiţii în infrastructură sunt îndeplinite, perspectivele pentru piaţa industrială şi logistică din România sunt cât se poate de optimiste“, conchide Lucian Opriş, Associate Director Industrial Agency la Colliers.

Cel mai probabil şi următorii câţiva ani vor aduce o creştere accelerată în industrie pentru că stocul de spaţii industriale şi logistice moderne este mic comparativ cu ritmul rapid al dezvoltării economice din ultimul deceniu, la care se adaugă şi creşterile viitoare aşteptate. În consecinţă, chiar şi o apropiere de nivelul prezent de depozite moderne pe cap de locuitor al Poloniei ar însemna depăşirea pragului de 10 milioane de metri pătraţi de spaţii industriale şi logistice moderne în România, nivel care cu siguranţă poate fi atins. Totodată, următorul deceniu va aduce şi câteva tendinţe majore care vor avea un impact major asupra industriei, pornind de la aplicarea unor reguli de mediu mai stricte şi până la grăbirea proceselor de automatizare.

Tudor Iuga, CBRE, Bucureştiul rămâne cel mai important pol logistic. Mai mult de jumătate din ce se construieşte, mai exact 61%, sunt spaţii aflate în Bucureşti. Însă şi alte regiuni vin puternic din urmă: Vest / Nord Vest reprezintă un sfert din viitoarele livrări. Sudul ţării, o surpriză plăcută, are 13% din suprafaţă în construcţie.

Preluarea fără cost a materialelor de presă (text, foto si/sau video), purtătoare de drepturi de proprietate intelectuală, este aprobată de către www.zf.ro doar în limita a 250 de semne. Spaţiile şi URL-ul/hyperlink-ul nu sunt luate în considerare în numerotarea semnelor. Preluarea de informaţii poate fi făcută numai în acord cu termenii agreaţi şi menţionaţi in această pagină.

ABONEAZĂ-TE