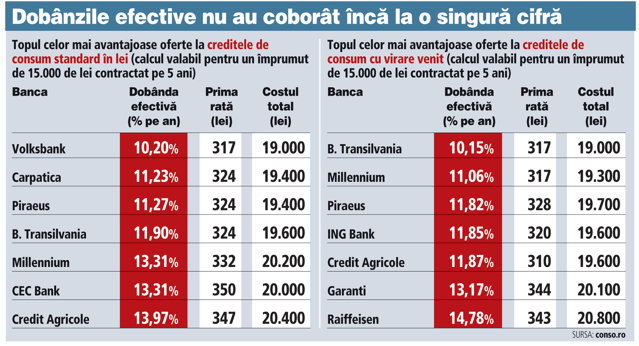

Cele mai ieftine credite de consum în lei afişează dobânzi efective de circa 10% pe an, dar deocamdată nicio bancă nu a avut curajul să arunce pe piaţă o ofertă cu un cost efectiv de o singură cifră. Creditele de consum s-au ieftinit în condiţiile în care bancherii au ajuns să se împrumute mai ieftin de pe piaţa monetară, fără să renunţe însă la marjele de câştig ridicate. Astfel, dacă în urmă cu un an puţine oferte coborau cu dobânzile sub 15% pe an, în prezent multe bănci au coborât cu costurile efective în zona 12-13% pe an, iar cele mai bune oferte au ajuns deja pe palierul de 10% pe an, arată datele agregate de portalul financiar conso.ro. De exemplu, Banca Transilvania îşi tentează clienţii care deţin un cont de salariu cu dobândă efectivă de 10,15% pe an, în timp ce Volksbank are în oferta standard un credit de consum cu un cost efectiv de 10,2% pe an.

Bancherii au început să promoveze mai agresiv creditele de consum, principala ţintă fiind clienţii cu istoric bun de plată sau cei care îşi încasează salariul într-un cont curent. Jucătorii din piaţă spun că şi clienţii au devenit mai interesaţi să se împrumute, cererea venind în principal de la persoane care au luat credite cu dobânzi mari în trecut şi acum vor să-şi refinanţeze datoria veche la un cost rezonabil.

„Cererea de credite de consum este concentrată pe segmentul refinanţărilor pentru că dobânzile sunt foarte bune faţă de cele de acum doi-trei ani. Pe lângă refinanţare, cei mai mulţi clienţi solicită şi sume suplimentare. Oamenii sunt însă prudenţi şi solicită strict sumele de care au nevoie“, afirmă Liviu Andrei, directorul executiv al brokerului de credite Alliance Finance.

El spune că fiecare bancă are strategia proprie de atragere a clienţilor, care merge de la un bonus virat lunar în contul de economii al clientului la scutirea de dobândă o lună pe an pentru clienţii care îşi plătesc la timp ratele. De exemplu, la un credit de 15.000 de lei pe cinci ani, economia pe care o face un client scutit de dobândă timp de o lună este de circa 400 de lei, dacă luăm în calcul o rată de dobândă medie de 12% pe an.

Rata lunară la un credit de consum de 15.000 de lei acordat pe o perioadă de 5 ani variază între 320 şi 420 de lei, iar suma totală rambursată de client la finalul contractului este de 19.000-25.000 de lei. Cele mai mari dobânzi efective ajung la peste 20% pe an.

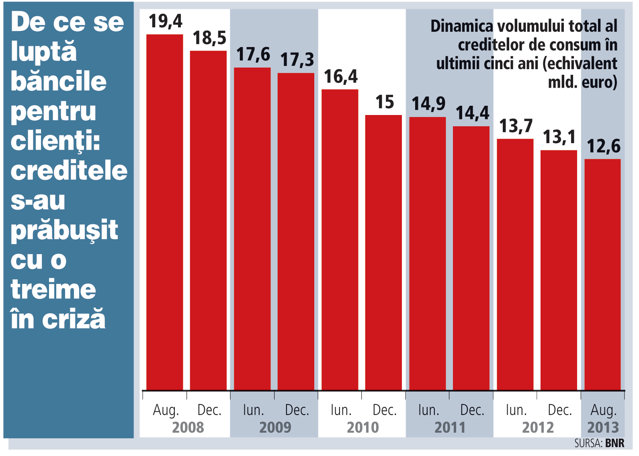

Bancherii au început să fie mai agresivi în lupta pentru atragerea de clienţi în condiţiile în care stocul creditelor de consum s-a redus cu circa o treime în anii de criză şi odată cu subţierea bilanţurilor au scăzut şi veniturile din dobânzi şi comisioane. Stocul creditelor de consum se ridica la echivalentul a 12,6 miliarde de euro în august, cu şase miliarde de euro sub maximul istoric înregistrat în 2008.

Doar ieftinirea finanţării pe piaţa interbancară a mişcat în jos preţul creditelor, bancherii fiind reticenţi să taie şi marjele de câştig (aplicate peste indicii pieţei monetare) în condiţiile în care au nevoie de venituri pentru a acoperi cheltuielile cu provizioanele de risc.

„Scăderea de dobânzi a avut loc în principal pe fondul reducerii costurilor de finanţare pe piaţa monetară. Marjele de câştig au rămas intacte“, confirmă Liviu Andrei.

Indicatorul Robor la 3 luni, baza de calcul pentru majoritatea creditelor în lei, a scăzut cu circa trei puncte procentuale anul acesta şi a ajuns la un minim istoric de 3,2% pe an. Aceasta înseamnă că bancherii aplică marje de minimum 7 puncte procentuale peste indicele pieţei monetare.

Bancherii nu au tăiat din marjele de dobândă, chiar dacă s-au grăbit să plătească mai puţin pentru depozitele atrase de la clientelă. Băncile mari au coborât deja la 3% pe an bonificaţiile oferite la depozitele în lei pe termen scurt. De altfel, băncile mizează pe creditele de consum tocmai datorită marjelor de câştig ridicate. Aceasta este practic principala cale de refacere a veniturilor afectate puternic de cheltuielile ridicate cu provizioanele de risc din anii de criză. Pe de altă parte, creditele de consum comportă şi cele mai mari riscuri pentru că nu au în spate nicio garanţie.

Circa 1,5 milioane de conturi de credite de consum au dispărut din portofoliile băncilor şi instituţiilor financiare nebancare în perioada de criză, o parte fiind rambursate şi o parte fiins scoase din bilanţuri pentru că debitorii nu şi-au mai plătit ratele. Zeci de mii de români au ajuns pe mâna recuperatorilor de credite după ce nu şi-au mai plătit ratele.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 18.10.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels