Bancherii caută să resusciteze vânzarea de credite de consum cu dobânzi mai mici şi reduceri de comisioane, după ce criza le-a subţiat vizibil bilanţurile şi le-a scăzut veniturile, ţinta principală fiind clienţii care au avut un comportament de plată bun în trecut sau îşi încasează veniturile în cont.

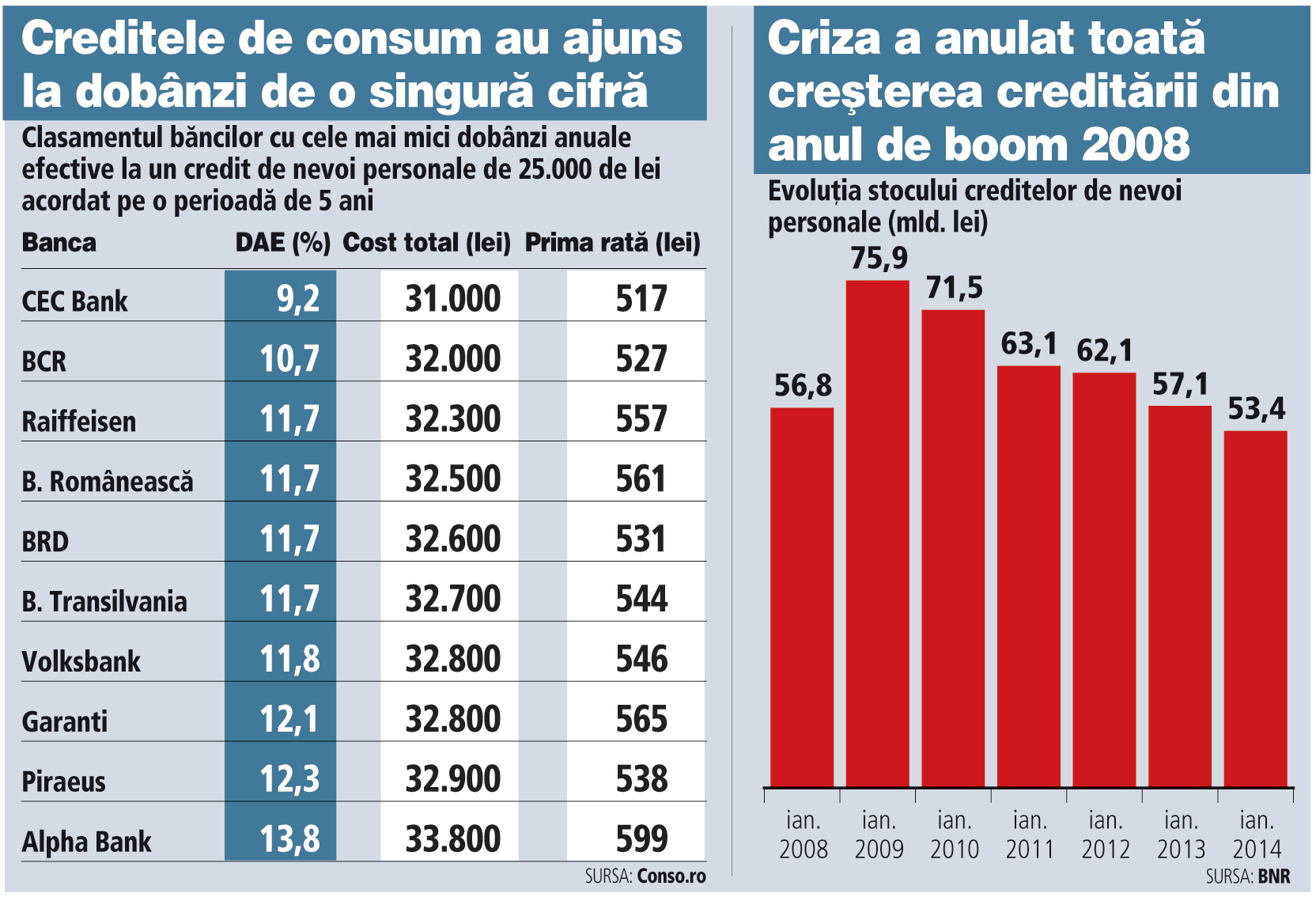

CEC Bank, singura bancă de top rămasă în portofoliul statului, vinde până la finalul lunii mai credite în lei cu dobândă efectivă de 9,2% pe an, în condiţiile în care a eliminat temporar comisioanele de analiză şi administrare. Rata pentru un credit de 25.000 de lei pe o perioadă de 5 ani este de circa 520 lei/lună.

„Există o tendinţă destul de clară confirmată de scădere a dobânzilor la credite. Băncile merg din promoţie în promoţie. Este o competiţie acerbă. Dobânda este la acelaşi nivel cu ţările din jur sau chiar mai jos. Creditul de nevoi personale are în spate costuri destul de ridicate, are un risc mai mare decât un credit ipotecar“, a declarat Bogdan Spuză, director de marketing şi segmente de retail în cadrul BRD.

BCR şi BRD, cele mai mari două bănci locale, au dobânzi efective de circa 10% pe an pentru clienţii care au şi cont de salariu deschis la bancă, în timp ce clienţii standard plătesc cu aproximativ un punct procentual mai mult. Niciun credit cu DAE mai mare de 14% nu mai intră în prezent în top zece cele mai bune oferte existente pe piaţă.

Chiar dacă dobânzile la credite au scăzut vizibil în ultimii ani, bancherii au avut grijă să reducă în paralel şi bonficaţiile la depozite, care ajung la 2-3% pe an în prezent astfel că marja de câştig din dobândă rămâne ridicată. De exemplu, în 2009 dobânzile la depozitele în lei ajungeau la 15% pe an. Mai mult, bancherii reuşesc să se împrumute acum de pe piaţa monetară la o dobândă de numai 3% pe an.

Practic, marja de dobândă ridicată a convins bancherii să reia în mod constant în ultimii ani promoţiile la creditele de consum.

Stocul creditelor de consum a scăzut în prezent la 53 miliarde de lei, faţă de un vârf de 76 miliarde de lei în 2009, în timp ce numărul conturilor de credit a săzut sub 3 milioane. La începutul crizei existau aproape 5 milioane de conturi de credit.

Chiar dacă perioada de criză a şters 1,8 milioane de credite de consum din bilanţurile băncilor şi aproape o treime din stocul de împrumuturi, bancherii au reuşit să compenseze o parte din această pierdere prin vânzări mai mari de împrumuturi pentru achiziţia de locuinţe şi carduri de credit.

WikiZF: Profilul companiei BRD

Stocul creditelor ipotecare aproape s-a dublat în ultimii cinci ani, la echivalentul a 9 miliarde de euro, 270.000 de români având în prezent în derulare un credit pentru achiziţia de locuinţe.

Creditele imobiliare nu sunt însă la fel de profitabile, în condiţiile în care dobânzile sunt în prezent la circa 6% pe an la lei. Cele mai multe credite noi au fost acordate în ultimii ani prin programul Prima casă. „Prima casă este un program care funcţionează, nu există motive să fie schimbat“, spune Bogdan Spuză.

El afirmă că în prezent şi cererea de credite de consum începe să îşi revină, iar BRD a vândut în primele trei luni din acest an de trei ori mai multe credite de consum decât în aceeaşi perioadă din 2013. Banca a ajuns să vândă circa 3.000 de credite lunar, multe fiind refinanţări ale unor credite acordate în urmă cu trei-patru ani la dobânzi de 20%.

Cererea mai mare de credite se vede şi în cifrele agregate raportate de Biroul de Credit, instituţia care administrează date despre creditele acordate persoanelor fizice.

Biroul de Credit a eliberat în lunile ianuarie şi februarie aproape 900.000 de rapoarte la cererea băncilor de a afla date despre clienţii potenţiali, cu 10% mai multe decât în aceeaşi perioadă a anului trecut. Situaţia fiecărui client este verificată de bănci în procesul de analiză a dosarului de credit, astfel că această cifră reflectă îndeaproape cerere nouă de credite.

Băncile au încercat constant în perioada de criză, fără succes însă, să resusciteze vânzările de credite de consum prin campanii promoţionale. Campaniile de primăvară au devenit practic o tradiţie în ultimii ani.

Scăderile de dobânzi sunt mai vizibile în prezent, în condiţiile în care costul leilor pe piaţa monetară se află la un nivel minim după reducerile succesive ale dobânzii de politică monetară operate de BNR din iulie 2013 încoace. Dobânda-cheie este în prezent la un minim de 3,5% pe an. În iulie anul trecut era de 5,25%.

Bancherii încearcă totuşi să menţină marjele de câştig la un nivel cât mai ridicat, acestea pornind de la 7-8 puncte procentuale în prezent. Creditele de consum sunt văzute ca o sursă facilă de venituri din dobânzi şi comisioane. Aceste credite au cele mai mari marje de câştig (diferenţa dintre dobânda plătită la depozite şi cea încasată la credite), dar comportă şi cele mai mari riscuri pentru că nu au în spate garanţii materiale, unii clienţi fiind tentanţi să renunţe la plata ratelor imediat ce întâmpină dificultăţi financiare. De altfel, scăderea stocului de credite în perioada de criză se datorează nu numai rambursărilor anticipate sau la termen, ci şi conturilor scoase din bilanţ pentru că debitorii nu şi-au mai plătit ratele.

Bancherii sunt totuşi dispuşi să renunţe la comisioane. Spre exemplu, banca de stat CEC Bank a eliminat comisioanele de analiză şi administrare la împrumuturile de consum vândute până la finalul lunii mai.

Şi maghiarii de la OTP au eliminat comisioanele şi în acelaşi timp clienţilor bun-platnici le promit reducerea la zero a dobânzii timp de o lună în fiecare an de contract.

O campanie promoţională derulează în acest moment şi Raiffeisen, dar numai clienţii care împrumută o sumă de echivalentul a peste 7.000 de euro (31.500 de lei) primesc o dobândă efectivă apropiată de 10% pe an. Clienţii care împrumută mai puţin trebuie să suporte o rată de dobândă mai mare, care poate ajunge chiar la un maxim de 18% pe an.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 25.03.2014