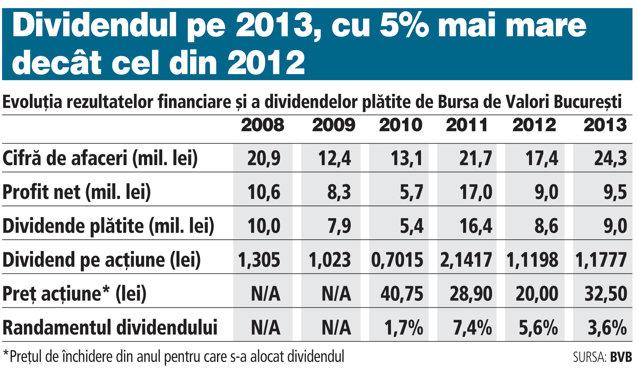

Dividendele propuse de Bursa de Valori Bucureşti acţionarilor din profitul pe anul trecut sunt cu 5% mai mari decât cele pe 2012, în condiţiile în care BVB şi-a majorat câştigurile datorită tranzacţiilor mari din ultimul trimestru al lui 2013, respectiv oferta Romgaz, oferta de răscumpărare de la FP şi plasamentele derulate la Petrom şi Transgaz.

Totuşi, profitul net pentru anul trecut, de 9,48 mil. lei, este cu doar 5,3% mai mare decât cel din 2012, an când pe bursă nu au avut loc listări sau tranzacţii semnificative. În februarie, BVB raportase un profit preliminar de aproape 10 mil. lei, la o cifră de afaceri de 24,3 mil. lei, cu 40% mai mari decât în 2012. Peste 40% din afaceri şi profit au fost realizate în ultimul trimestru al anului.

Acţionarii BVB spun că rezultatele de anul trecut şi dividendele propuse nu indică încă o îmbunătăţire semnificativă a activităţii bursei locale ca urmare a schimbărilor din conducere.

„Ţinând cont că au fost două oferte publice mari pe care le-a făcut statul, nu cred că rezultatele sunt foarte concludente. Am fost un susţinător al numirii lui Sobolewski, dar deocamdată nu văd rezultatele domniei lui. Ca acţionar, nu mă interesează deocamdată creşterea profitului, ci m-ar interesa să văd un angajament clar şi concret pentru creşterea lichidităţii zilnice de la 6-7 milioane de euro pe zi la 20-25 de milioane de euro pe zi, în doi ani“, a declarat Adrian Mănăilă, proprietarul firmei de brokeraj Eldainvest din Galaţi şi unul dintre acţionarii vechi ai BVB.

Ludwik Sobolewski, CEO-ul BVB începând din august 2013, a iniţiat o serie de proiecte pentru dezvoltarea şi alinierea pieţei de capital locale la practicile internaţionale şi pentru înlăturarea barierelor care frânează accesul investitorilor la piaţă, având ca scop promovarea BVB în categoria pieţelor emergente. Până acum însă rezultatele nu s-au văzut şi în creşterea tranzacţiilor de pe bursă.

Acţiunile BVB sunt un pariu nu atât pe creşterea preţurilor acţiunilor de pe bursă, cât pe creşterea tranzacţiilor de pe bursă, deoarece cea mai mare parte a veniturilor bursei provine din comisioanele de tranzacţionare. Cu cât tranzacţiile sunt mai mari, cu atât veniturile BVB sunt mai mari, indiferent dacă preţurile acţiunilor cotate pe bursă cresc sau scad.

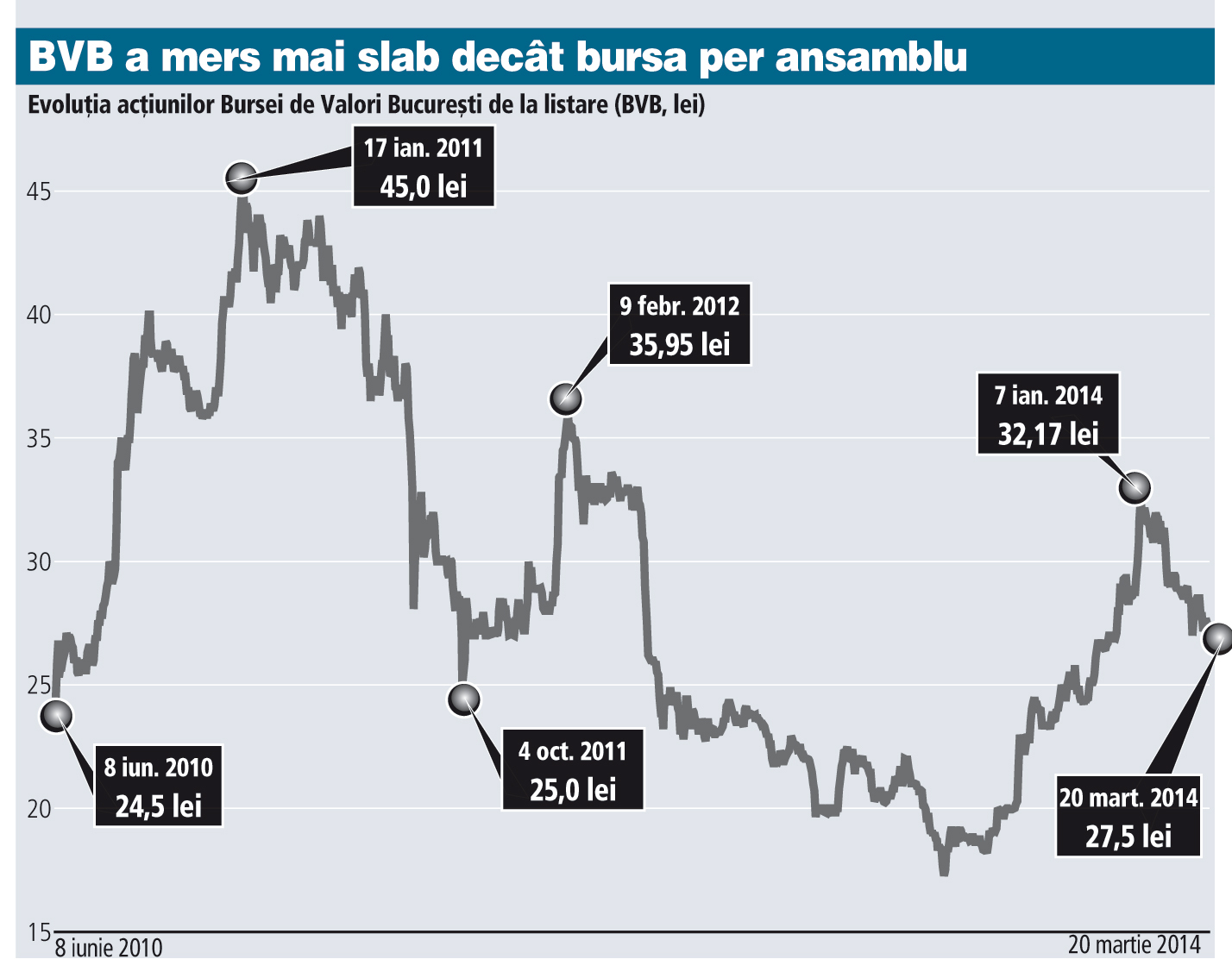

Anul trecut, tranzacţiile medii zilnice pe bursă au depăşit pragul de 10 mil. euro, pentru prima dată după 2007, datorită câtorva tranzacţii mari care au ridicat media. Asta a determinat o evoluţie bună a acţiunilor BVB, care au închis anul cu o creştere de 62,5%. De la începutul lui 2014, media zilnică a scăzut la 8,5 mil. euro, dar au fost zile în care tranzacţiile abia au ajuns la 3 mil. euro. Astfel, de la începutul anului, acţiunile BVB au scăzut cu 15,5%, pe măsură ce unii acţionari şi-au redus participaţiile.

„iFond Financial România şi-a redus expunerea pe BVB în 2014, de la 13,88% la final de decembrie la 5,66% la final de februarie 2014. Anul trecut acţiunea BVB a avut o variaţie de preţ de 63%. Randamentul din dividende este şi a fost unul mediu raportat la randamentul din dividende corespunzător altor companii mari listate pe BVB. Perspectivele BVB ca emitent depind în mod evident de perspectivele de dezvoltare ale pieţei de capital din România“, a comentat Andreea Gheorghe, directorul general al Intercapital Investment Management.

Dividendul brut pe acţiune propus acţionarilor este de 1,1777 lei şi reprezintă 4,3% din preţul de ieri al acţiunilor, de 27,35 lei. Raportat la preţul de închidere din 2013, randamentul este de 3,6%, adică apropiat de dobânda bancară pe un an.

Acţiunile BVB s-au listat în iunie 2010, iar de la listare au o creştere de 12%, sub cea a indicelui BET, de 34% (în aceeaşi perioadă).

Capitalizarea BVB este de 210 milioane de lei (46,6 milioane de euro), de 22 de ori mai mare decât profitul pe 2012.

Cei mai mari acţionari ai BVB sunt SIF-urile (SIF Moldova şi SIF Oltenia au câte 5% din BVB), fondurile Franklin Templeton, fondurile BCR-Erste, fondul de pensii ING, dar şi câteva persoane fizice, care au participaţii semnificative.

Niciun acţionar nu poate deţine mai mult de 5% din acţiuni, ceea ce face ca acţionariatul să fie fărâmiţat, iar deciziile strategice greu de luat în AGA.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 20.03.2014