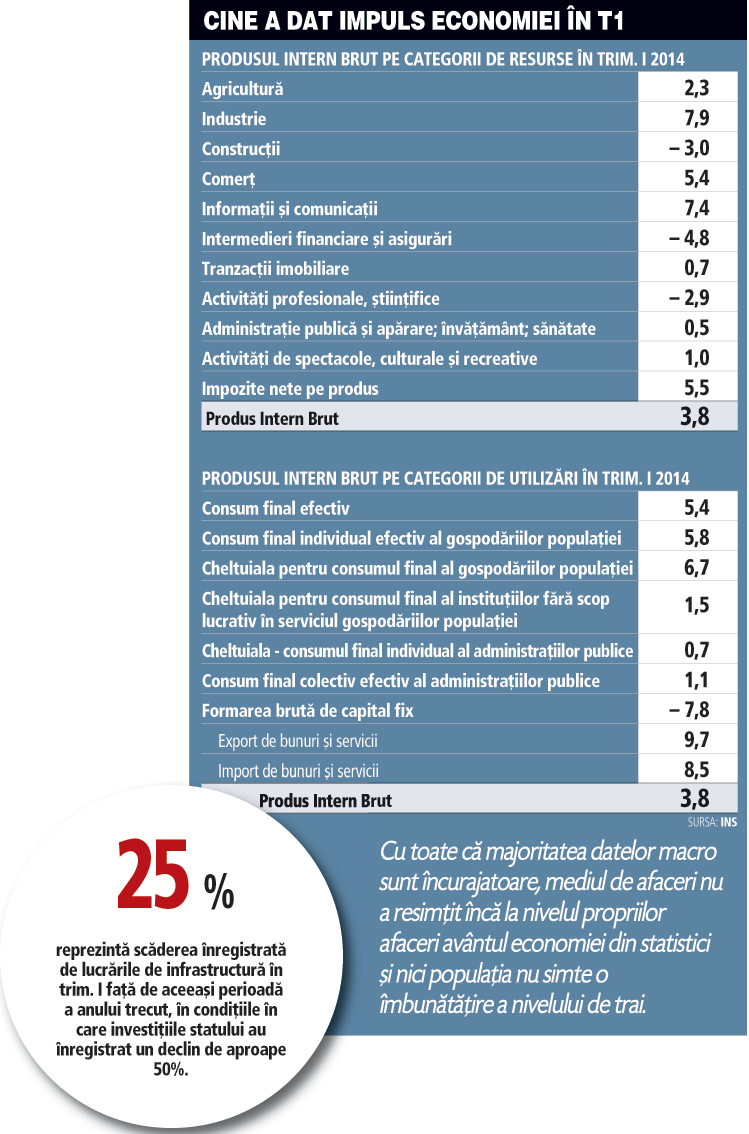

Industria, IT-ul şi comerţul au fost principalele motoare ale economiei în primul trimestru, în timp ce construcţiile şi serviciile financiare şi-au continuat declinul.

Industria a făcut un salt de aproape 8% în primele trei luni ale anului comparativ cu aceeaşi perioadă din 2013, fiind cel mai important motor al economiei. Evoluţia a fost susţinută de îmbunătăţirea cererii externe. Producţia industrială a adus circa 60% din creşterea economică de 3,8% din T1. Industria, care a ajus să reprezinte aproape o treime din PIB, rămâne unul dintre principalele drivere de creştere în acest an, după ce anul trecut a adus două treimi din creşterea economică, de 3,5%.

România a fost în T1 liderul Europei, cu cel mai rapid ritm de creştere al economiei, evoluţia PIB-ului din primele trei luni depăşind majoritatea estimărilor analiştilor.

IT-ul a fost un alt sector care a performat bine în T1, înregistrând o creştere semnificativă, de 7,4%. Acest sector are însă o contribuţie mai redusă la formarea PIB, de 4,3%.

Cu un salt de 5,4% în primul trimestru, şi comerţul cu amănuntul a dat un impuls puternic economiei. Iar analiştii anticipează continuarea trendului ascendent al comerţului şi în trimestrele următoare.

O creştere comparabilă, de 5,5%, s-a înregistrat în primele trei luni ale anului şi la nivelul impozitelor nete pe produs. Evoluţia impozitelor nete din PIB a fost dată de factori temporari, cum ar fi evoluţia sezonieră a subvenţiilor din T1 2014 şi majorarea accizelor la începutul anului.

„Anticipăm ca impozitele nete să înregistreze o contribuţie pozitivă la PIB şi în T2/2014, pe fondul introducerii accizei pentru carburanţi, dar aceasta va scădea începând cu a doua jumătate a anului“, a comentat Mihai Pătrulescu, senior economist la UniCredit Ţiriac Bank.

Primul trimestru din acest an nu a fost lipsit însă şi de veşti proaste. Construcţiile şi-au continuat declinul, coborând cu 3%. Un declin mai pronunţat, de aproape 5%, s-a înregistrat în sectorul serviciilor financiare. Cele două componente au tras în jos economia în T1, având contribuţii negative de -0,1% fiecare.

Primul trimestru din acest an nu a fost lipsit însă şi de veşti proaste. Construcţiile şi-au continuat declinul, coborând cu 3%. Un declin mai pronunţat, de aproape 5%, s-a înregistrat în sectorul serviciilor financiare. Cele două componente au tras în jos economia în T1, având contribuţii negative de -0,1% fiecare.

Pe partea de utilizare, creşterea PIB a venit în primul trimestru în principal de la consum, care a avansat cu 5,4%. Consumul a avut o contribuţie de 4,6% la creşterea economică.

Exportul net şi-a diminuat aportul la creşterea economică din primul trimestru până la 0,7%, în condiţiile în care volumul importurilor şi-a accentuat dinamica pozitivă faţă de aceeaşi perioadă din anul 2013. Se pare că volumul în creştere al importurilor a susţinut mai degrabă consumul decât investiţiile în perioada ianuarie-martie, susţine Dumitru Dulgheru, senior analist la BCR.

Investiţiile (formarea brută de capital fix) au rămas punctul slab al economie româneşti, înregistrând o scădere anuală de 7,8%.

Lucrările de infrastructură s-au prăbuşit în primul trimestru cu 25% faţă de aceeaşi perioadă a anului trecut, în condiţiile în care investiţiile statului au înregistrat un declin de aproape 50%. „Dacă ne uităm la aşteptările mai reduse ale managerilor locali din ultimul sondaj trimestrial privind investiţiile publicat destul de recent de Comisia Europeană, nu este surprinzătoare rămânerea în zona negativă, cât amplitudinea scăderii formării brute de capital fix (atât investiţiile în construcţii, cât şi cele în echipamente sunt răspunzătoare pentru rezultatul slab înregistrat în primul trimestru din acest an)“, mai spune Dulgheru.

Cu toate că majoritatea datelor macro sunt încurajatoare, mediul de afaceri nu a resimţit încă la nivelul propriilor afaceri avântul economiei din statistici şi nici populaţia nu simte o îmbunătăţire a nivelului de trai. Antreprenorii aşteaptă în continuare iniţiative care să încurajeze mediul de afaceri.

CE SPUN ANALIŞTII

Dumitru Dulgheru, senior analist la BCR

În ceea ce priveşte trendul anual, structura creşterii PIB a corespuns în general aşteptărilor noastre. Consumul privat într-adevăr a accelerat în primul trimestru, generând o contribuţie solidă la formarea PIB de nu mai puţin de 4,6% (de remarcat, efectul de bază a fost unul favorabil). Într-o notă mai puţin pozitivă, vânzările cu amănuntul aferente lunii aprilie au fost mai slabe, iar încrederea în consum s-a deteriorat din nou în mai.

Exportul net şi-a diminuat aportul la creşterea economică din primul trimestru până la 0,7%, în condiţiile în care volumul importurilor şi-a accentuat dinamica pozitivă faţă de aceeaşi perioadă din anul 2013. După câte se pare, volumul în creştere al importurilor a susţinut mai degrabă consumul decât investiţiile în perioada ianuarie-martie. Formarea brută de capital fix a rămas punctul slab al economiei româneşti, înregistrând o scădere anuală de 7,8%. Dacă ne uităm la aşteptările mai reduse ale managerilor locali din ultimul sondaj trimestrial privind investiţiile publicat destul de recent de Comisia Europeană, nu este surprinzătoare rămânerea în zona negativă, cât amplitudinea scăderii formării brute de capital fix (atât investiţiile în construcţii, cât şi cele în echipamente sunt răspunzătoare pentru rezultatul slab înregistrat în primul trimestru din acest an). Din punctul de vedere al resurselor, producţia industrială a fost de departe cel mai puternic factor de creştere în primul trimestru (contribuţia la formarea PIB a fost de 2,3%), în special datorită trendului pozitiv al comenzilor noi externe. Grupa „comerţ şi servicii“ a fost cel de-al doilea factor de creştere după mărimea contribuţiei, deşi aceasta nu a impresionat prea mult. Vânzările cu amănuntul şi cu ridicata, serviciile de transport, activitatea hotelurilor şi restaurantelor, precum şi serviciile de informare-comunicare au fost actorii principali ai avansului grupei „comerţ şi servicii“.

Mihai Pătrulescu, senior economist la UniCredit Ţiriac Bank

Producţia industrială a fost principalul motor al creşterii economice din T1/2014, cu o creştere de 7,9% an/an. Cu toate acestea suntem prudenţi în extrapolarea cifrelor în trimestrele următoare având în vedere că evoluţia producţiei industriale în anul 2013 a fost impulsionată de dezvoltarea unor noi unităţi de producţie, ceea ce în mod inevitabil va genera un efect de bază negativ. Un alt sector care a performat remarcabil în primul trimestru a fost IT, care a crescut cu 7,4% an la an. Acest sector ar putea primi fluxurile de investiţii străine în urma turbulenţelor regionale din Ucraina şi Rusia. Vânzările cu amănuntul au crescut cu 5,4% faţă de primul trimestru de anul precedent şi este de aşteptat să-şi păstreze o dinamică puternică pentru restul anului, în ciuda unei posibile încetiniri în trimestrul al doilea (vânzările cu amănuntul în luna martie au fost stimulate de o acumulare de stocuri înainte de introducerea accizei suplimentare pe combustibili).

Construcţiile au scăzut cu 3% an/an, ceea ce reprezintă o evoluţie relativ benignă având în vedere efectul de bază negativ din 2013. Ne aşteptăm la revenirea construcţiilor în sectorul pozitiv în trimestrele următoare, dar România trebuie să accelereze absorbţia fondurilor europene. Evoluţia impozitelor nete din PIB a fost dată de factori temporari, cum ar fi evoluţia sezonieră a subvenţiilor din T1/2014 şi majorarea accizelor la începutul anului. Anticipăm ca impozitele nete să inregistreze o contributie pozitiva la PIB si in T2/2014, pe fondul introducerii accizei pentru carburanti, dar aceasta va scădea incepand cu a doua jumătate a anului.