O parte tot mai mare din puterea financiară dată de capitalul lichid este acaparată de un grup tot mai restrâns de companii non-financiare, printre care Apple, Microsoft şi Google, care preferă să păstreze fondurile şi nu să le investească, ceea ce, spun analiştii, pune în pericol revenirea economiei globale deja frânată de încăpăţânarea băncilor de a păstra banii primiţi ieftin de la băncile centrale în loc să alimenteze cu ei motoarele de creştere.

Aproximativ o treime din cele mai mari companii non-financiare la nivel mondial deţin cea mai mare parte din lichidităţile de 2.800 miliarde de dolari puse la păstrare de acestea, relevă un studiu efectuat de firma de audit Deloitte cu date furnizate de Bloomberg. Analiza arată, de asemenea, că polarizarea între companiile care preferă să păstreze capitalul lichid şi cele care îl cheltuiesc s-a accentuat de la începutul crizei mondiale, scrie Financial Times.

În urma crizei financiare mondiale, companiile şi-au construit rezerve uriaşe de lichidităţi. În 2008, companiile non-financiare acoperite de indicele global S&P 1.200, adică 975 dintre cele mai mari companii din lume, deţineau capital lichid de 1.950 miliarde dolari.

Însă până la sfârşitul anului 2012 muntele de bani s-a înălţat cu 62%, la 3.200 miliarde de dolari, în condiţiile în care criza bancară a sfărâmat încrederea în sursele de credit şi a încurajat economisirea, arată analiza.

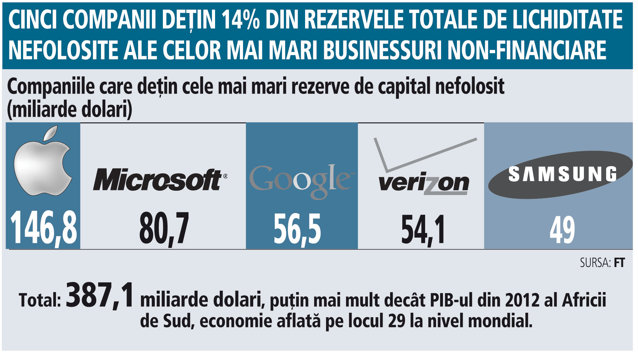

Totodată, în al treilea trimestru al anului trecut companiile non-financiare cu rezerve mai mari de 2,5 miliarde dolari ale indicelui S&P 1.200, sau 32% din total, au ajuns să deţină 82% din lichiditate, sau 2.800 miliarde dolari, cea mai ridicată cotă de după anul 2000. Cu aproape 150 miliarde de dolari în cufere, doar Apple contribuie cu 5% la muntele de bani necheltuiţi.

De altfel, companiile de tehnologie controlează cea mai mare parte a capitalului lichid, 775 miliarde dolari în total. Acestea sunt urmate de companiile de telecomunicaţii, de producătorii de energie şi de cele din sectorul sănătăţii. Spre comparaţie, în 2007, anul de dinaintea crizei, ponderea lichidităţilor celor mai bogate companii incluse în S&P 1.200 era de 76%, dintr-un total de 1.980 miliarde dolari.

Cine a cheltuit puţin a câştigat la fel de puţin

„Privind înainte, valul de lichiditate la care mulţi se aşteaptă depinde mai degrabă de deciziile unui grup restrâns decât de cele ale celor mulţi“, a explicat Iain Macmillan, directorul diviziei de fuziuni şi achiziţii a Deloitte.

Keith Skeoch, directorul general al Standard Life Investments, a atenţionat că un element important care va determina ritmul revenirii economice va fi gradul în care companiile îşi vor folosi rezervele de lichiditate pentru a produce creştere.

Unii analişti dau vina pe companiile care blochează lichidităţile pentru ieşirea lentă din criză a anumitor regiuni. Deoarece companiile îşi menţin reduse cheltuielile operaţionale şi nu investesc în echipamente, de bunăstarea lor nu profită întreaga economie.

Creşterea rezervelor de lichiditate s-ar putea explica prin faptul că dobânzile coborâte la niveluri record din cauza crizei au încurajat multe companii să se împrumute mai mult, cumulând astfel datorii mai mari.

Creşterea datoriilor descurajează, probabil, companiile să cheltuiască pe fuziuni şi achiziţii sau pe active care produc creştere sau să returneze bani investitorilor. Studiul Deloitte arată că acţiunile şi veniturile companiilor care au acumulat rezerve mari de capital stocând lichidităţile au crescut în ultimii ani mai puţin decât cele ale companiilor cu rezerve reduse de capital lichid.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 24.01.2014

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels