Statul ar trebui să înfiinţeze un fond de investiţii care să capitalizeze companiile industriale cu capital românesc aflate în dificultate, care se confruntă în principal cu un nivel slab de capitalizare, dar care au perspective de redresare, a declarat ieri Mişu Negriţoiu, chairman al ING Bank, la conferinţa ZF Bankers Summit ’13.

„Statul ar putea să facă un fond de de investiţii şi să devină acţionar într-un număr de societăţi care sunt subcapitalizate şi în care crede. Economiile postbelice aşa s-au construit. Nu trebuie să naţionalizezi, statul devine acţionar cu un pachet minoritar, de maxim 30%. Astfel, ar putea fi finanţate întreprinderi mici şi mijlocii, dar şi corporaţii mari cu capital autohton care au probleme de capitalizare. Nu au cum să reziste şi să se dezvolte în aceste condiţii“, a declarat Negriţoiu.

Soluţia lui Negriţoiu este surprinzătoare, venind de la unul dintre oamenii care au construit capitalismul românesc după ‘90 şi au promovat economia de piaţă. Această soluţie este însă acum aplicată în lume, în condiţiile în care investitorii privaţi sunt reticenţi să mai pună bani pe termen lung în industrie.

Discuţia vine în contextul în care mii de firme au intrat în insolvenţă în ultimii ani, restructurarea datoriilor acestora apăsând puternic bilanţurile băncilor.

Conferinţa ZF Bankers Summit ’13 a fost organizată în parteneriat cu RBS Bank, Raiffeisen Bank, Vodafone, Marfin Bank, Alpha Bank, CEC Bank, Bancpost, Romsys, EximBank, Deloitte, TransFond, Casa de Insolvenţă Transilvania şi Opel.

Negriţoiu afirmă că varianta unui fond de investiţii care să capitalizeze companiile este de preferat în locul înfiinţării unei autorităţi de valorificare a activelor bancare, prin care să se cureţe bilanţurile încărcate de credite neperformante ale băncilor. Doar sumele restante înregistrate în contul creditelor clienţilor aflaţi în insolvenţă se ridică la circa 7 mld. lei (1,6 mld. euro). Statul a înfiinţat în anii ’90 o autoritate de valorificare a activelor bancare prin care să recupereze o parte din activele băncii de comerţ exterior Bancorex intrată în faliment. Ionel Blănculescu, consilier al premierului Victor Ponta, a declarat ieri în emisiunea ZF Live că situaţia din sistemul bancar din acest moment este mai gravă decât cea de la sfârşitul anilor ’90. „La Bancorex, nivelul creditelor neperformante era de 6% în 1996, acum sunt de de trei ori mai mari în sistem. În cazul BCR, cu 24% credite neperformante, se organizează un AVAB cu o valoare între 3,2 şi 4 miliarde de euro. Este o atmosferă destul de îngrijorătoare, apăsătoare. Băncile plătesc şi un preţ al inconştienţei lor din perioada de boom“, consideră Blănculescu.

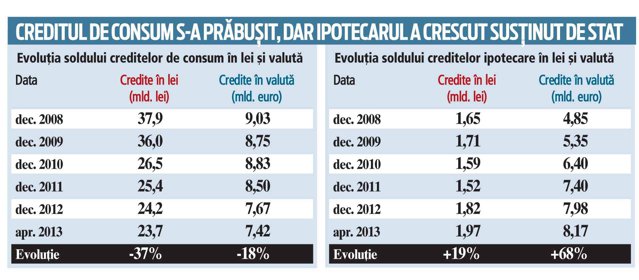

Ponderea creditelor neperformante ajungea la 19% din bilanţurile băncilor la sfârşitul lunii martie, fiind printre cele mai ridicate din regiune, bancherii afirmând că situaţia este cauzată în mare parte de gradul ridicat de îndatorare al clienţilor, dar şi de firme care au intrat în insolvenţă doar pentru a evita să mai plătească creditele.

Pe de altă parte, există şi companii mari din industrie, precum Romet din Buzău, cu 350 mil. euro afaceri şi câteva mii de angajaţi, care nu au intrat cu rea-credinţă în insolvenţă, ci pentru că blocajul încasărilor i-a lăsat fără bani, fără ca înainte să fi acumulat datorii la bugetul statului.

Un fond de investiţii înfiinţat de stat pentru recapitalizarea companiilor aflate în dificultate s-ar justifica în asemenea cazuri, mai ales că firmele în insolvenţă se confruntă cu lipsa finanţării chiar şi în cazurile în care au planuri viabile de restructurare.

„Am discutat cu băncile crearea unui produs de finanţare pentru companiile aflate în insolvenţă. Încercăm să le convingem că firmele aflate în insolvenţă sunt sigure. Insolvenţa vine cu un mecanism exact spre deosebire de restructurările în afara insolvenţei“, a declarat Andrei Cionca, partener fondator al Casei de Insolvenţă Transilvania. La rândul său, Cionca agreează varianta unui fond de investiţii care să finanţeze firmele aflate în insolvenţă.

Bancherii afirmă că sunt destul de puţine cazuri în care planurile de reorganizare ale companiilor cu probleme sunt duse la bun sfârşit şi creditorii îşi primesc integral banii, dar spun că în principal sunt de acord cu orice formă de finanţare sau capitalizare care ajută o astfel că firmă să-şi revină.

„Noi acceptăm în principiu orice formă de capital suplimentar care ajută la însănătoşirea unei companii cu probleme, dar trebuie să ajungi la un acord între toţi creditorii. Sunt puţine situaţii în care planurile de reorganizare sunt duse la bun sfârşit prin plata în integralitate a datoriilor. Am avut situaţii în care a trebuit să luptăm împotriva apariţiei unor creanţe istorice, care nu au fost recunoscute contabil. Dacă schimbi managementul şi administratorul judiciar se implică, ai rezultate mult mai bune“, spune Sergiu Oprescu, preşedintele executiv al Alpha Bank.

El spune că nu supraîndatorarea companiilor în perioada de boom economic este principala cauză a numărului mare de insolvenţe înregistrat în ultimii ani, ci criza. „Afacerile au scăzut în criză, iar îndatorarea avea loc anterior pe baza unor creşteri anuale de două cifre ale afacerilor.“

Mişu Negriţoiu consideră însă că supraîndatorarea a devenit o problemă reală după ce afacerile companiilor au scăzut în criză. „Chiar dacă băncile ar avea bani, economia este oricum supraîndatorată. Toată lumea se plânge de cerere şi de costul finanţării, dar nu cred că aceasta este problema. Expunerea corporaţiilor este de 200% din capital, iar jumătate din veniturile acestora merg acum în plata ratelor la credite.“

Steven van Groningen, preşedintele Raiffeisen, se aşteaptă totuşi la creşterea creditării în următorul an, în condiţiile în care lucrurile se vor stabiliza în economie. „Cererea de credite a fost slabă în primul trimestru, dar mă aştept ca pe ansamblu să avem o creştere a creditării în următorul an. Cererea depinde de încrederea consumatorilor şi a firmelor. Cine nu are încredere nu se îndatorează şi amână investiţiile, dar cred că lucrurile se vor stabiliza.“

Van Groningen este de acord că nivelul ridicat al costului creditelor frânează cererea, dar sunt multe costuri sistemice care ţin de legislaţie, de fenomenul insolvenţelor şi de uşurinţa cu care băncile îşi pot recupera creanţele care nu permit scăderea prea abruptă a dobânzilor.

Şi Sergiu Oprescu păstrează o doză de optimism în ciuda situaţiei dificile şi spune că România arată din punct de vedere macroeconomic mult mai bine decât oricând în ultimii patru-cinci ani. „Cred că ar trebui să fim mai pozitivi faţă de sistemul bancar în acest moment pentru că a reuşit să absoarbă nişte şocuri importante în perioada de criză. Costul riscului în sistemul bancar se va îmbunătăţi, mai ales pe măsură ce dinamica creditelor neperformante se aplatizează. Am ieşit din criza grecească şi s-a schimbat şi depozitele au început să crească. Noi, ca bancă locală, putem rezista indiferent de ce se întâmplă în Grecia.“

Criza din Grecia a avut un impact vizibil asupra băncilor cu capital elen, care au pierdut sprijinul băncilor-mamă de la Atena, şi au fost nevoite să plătească dobânzi mai mari pentru a atrage resurse locale. Oprescu spune că acum presiunea s-a redus şi Alpha merge cu dobânzile la depozite spre media sistemului bancar.

Şi băncile cu capital cipriot au fost afectate de criza din Grecia din cauza expunerii mari pe titlurile de stat emise de statul elen a grupurilor cipriote. „Am început să creştem bufferul de lichiditate în momentul în care a fost restructurată datoria statului elen. Nu am avut expunere pe Grecia ca bancă locală, doar grupul a avut“, a declarat ieri Doros Ktorides, preşedintele Marfin Bank, filiala locală a Cyprus Popular Bank, instituţie de credit aflată în lichidare.

Marfin a trecut printr-o perioadă dificilă şi în această primăvară odată cu apariţia crizei cipriote. Banca a pierdut depozite de circa 100 mil. euro în două săptămâni, dar Ktorides susţine că situaţia s-a stabilizat ulterior, iar depozitele au revenit pe creştere în acest moment. Marfin se află în prezent la vânzare, având mai multe oferte de preluare.

Băncile caută acum şi alte soluţii de finanţare, în condiţiile în care spun că este riscant să finanţeze credite pe termen lung cu depozitele pe termen scurt atrase de la clienţi. Deocamdată băncile s-au orientat către obligaţiuni corporative standard, dar se pregătesc şi pentru emiterea de obligaţiuni ipotecare.

„O piaţă a obligaţiunilor ipotecare va apărea cu siguranţă mai repede decât o industrie a securitizării. Securitizarea implică costuri destul de mari, nu e o operaţiune pentru orice bancă, iar partea de pregătire nu e la îndemâna oricărui emitent. Pentru a face securitizare nu este nevoie de un cadru legal românesc, acţiuni de acest tip se pot face şi folosind cadrul legal al altor ţări prin transferul creanţelor către un vehicul din străinătate“, a declarat Andrei Burz-Pînzaru, partener al Reff & Associates.

Operaţiunile de securitizare presupun transferul de creanţe (în principal credite garantate cu ipoteci) prin intermediul unui vehicul special de tipul SPV, care să atragă ulterior finanţare pe piaţă, garantând cu respectivul portofoliu de creanţe. Clienţii sunt transferaţi astfel, din punct de vedere legal, către SPV, dar banca continuă să gestioneze relaţia cu clienţii şi să încaseze ratele.

„Ideea de bail-in sau transformarea depozitelor în acţiuni, care a avut loc în Cipru, poate creşte interesul clienţilor pentru securitizare. Mecanismul de bail-in ar putea fi aplicat mult mai rapid decât se estima iniţial. Este posibilă o revenire a interesului pentru securitizare sau emiterea de obligaţiuni ipotecare în contextul apariţiei ideii de bail-in“, a declarat Pînzaru.

Sergiu Oprescu consideră, la rândul său, că este mai probabilă constituirea unei pieţe a obligaţiunilor ipotecare decât a securitizării, în acest sens bancherii militând pentru schimbarea legislaţiei. Băncile caută să-şi sporească independenţa financiară, în contextul în care au rămas fără o parte importantă din sprijinul primit în trecut de la băncile-mamă.

Cristian Hostiuc (director editorial al ZF, st.), Mişu Negriţoiu (preşedinte al ING Bank) şi Răzvan Voican (redactor-şef adjunct al ZF) în cea de-a doua zi a summitului ZF Bankers ’13

Cine nu are încredere nu se îndatorează şi amână investiţiile

Steven van Groningen, preşedinte şi CEO al Raiffeisen Bank România

Până să înceapă criza nu s-au văzut diferenţele dintre bănci. Criza ne-a arătat că au fost bănci care, deşi înainte arătau la fel, aveau profitabilitate similară, de fapt erau diferite, în spate erau abordări diferite, aveau politici de creditare diferite, atitudine diferită faţă de creditele neperformante şi alte aşteptări de la acţionari. Ce arăta uniform înainte de criză s-a dovedit a nu fi aşa.

Până să înceapă criza nu s-au văzut diferenţele dintre bănci. Criza ne-a arătat că au fost bănci care, deşi înainte arătau la fel, aveau profitabilitate similară, de fapt erau diferite, în spate erau abordări diferite, aveau politici de creditare diferite, atitudine diferită faţă de creditele neperformante şi alte aşteptări de la acţionari. Ce arăta uniform înainte de criză s-a dovedit a nu fi aşa.

Am ajuns la o fază în care am realizat că perioada de criză nu trece repede. S-a ajuns în punctul în care e clar că trebuie luate măsuri, fiecare trebuie să adopte o strategie pe termen lung, nu mai este o reacţie pe termen scurt. Acum toţi trebuie să aibă o strategie pe termen lung. Avem o situaţie care este stabilă, gestionabilă, dar vrem mai mult.

Cererea de credite este slabă. A fost în primul trimestru, dar mă aştept ca pe ansamblu să fie pe creştere. cererea depinde de încrederea consumatorului şi a oamenilor de business. Cineva care nu are încredere nu se îndatorează şi amână investiţiile. Dar cred că lucrurile se vor stabiliza.

Nu cred că ne putem aştepta la o schimbare a metodologiei de calcul a creditelor neperformante în acest moment, dar este un subiect pe care trebuie să-l ridicăm la finalul anului. Trebuie să implicăm şi auditorii.

În România sunt prea multe bănci, iar pe termen lung vom asista la o consolidare. Există două modele principale: bănci mari universale care nu trebuie să fie mai mult de patru şi bănci de nişă care pot fi mai multe. Pe termen lung vom asista la o consolidare. Dacă ne uităm în Vest, câte bănci mari sunt?

Sigur, aveam un cost de creditare mare şi trebuie să existe un efort de reducerere a acestui cost. Sunt costuri care ţin de bănci, dar şi costuri sistemice: cum se aplică legislaţia, insolvenţe, cât de uşor îşi pot recupera băncile creditele. Trebuie să ne uităm la costurile sistemice. Evident că sistemul dă mai departe aceste costuri.

Grupul Raiffeisen România nu va vinde obligaţiuni luna aceasta pentru că banca are lichidităţi în acest moment. Emisiunea de bonduri nu se va întâmpla luna aceasta. Noi avem deja o lichiditate foarte bună şi nu este niciun motiv să facem emisiune acum când există câteva incertitudini. Era un instrument suplimentar, nu avem nevoie rapid de lichiditate. Aşteptăm să obţinem şi o dobândă mai bună.

Mişu Negriţoiu, chairman al ING Bank România

Cererea pentru credite este slabă pentru că economia este supraîndatorată. Nu mai este loc de dat credite, chiar dacă noi vorbim de lipsă de cerere. Nu mai este loc dacă vrem o economie sănătoasă. Economia reală, şi în special sectorul privat, este supraîndatorat, expunerea este de peste 200%. În sectorul privat, jumătate din veniturile companiilor sunt destinate rambursării creditelor.

Cererea pentru credite este slabă pentru că economia este supraîndatorată. Nu mai este loc de dat credite, chiar dacă noi vorbim de lipsă de cerere. Nu mai este loc dacă vrem o economie sănătoasă. Economia reală, şi în special sectorul privat, este supraîndatorat, expunerea este de peste 200%. În sectorul privat, jumătate din veniturile companiilor sunt destinate rambursării creditelor.

Bănci noi vor apărea, dar nu este acum momentul potrivit. Sistemul trebuie să îşi revină, să se însănătoşească. E foarte greu de justificat intrarea unei bănci mari pe plan local în prezent, e posibil să vedem astfel de acţiuni în perioada următoare după ce lucrurile se reaşază.

Cota de piaţă nu este problema instituţiilor de credit, ci optimizarea, la o cotă de piaţă de circa 5% poţi să ai un business stabil. ING se concentrează pe optimizare. Doar băncile care îşi vor optimiza procesele de distribuţie şi business vor rezista pe piaţă. Pe termen lung băncile cu un model complet de business şi o poziţie confortabilă pe retail vor rămâne în piaţă.

Dacă BNR ar reduce dobânda, nu cred că se va întâmpla ceva pe piaţă, nu este vreo legătură între piaţa monetară şi dobânda de referinţă. Politica de dobândă nu funcţionează în România. Nu costul creditului este problema, îngrijorător este faptul că băncile finanţează proiecte pe termen lung cu bani pe termen scurt.

Doros Ktorides, CEO al Marfin Bank

Au fost presiuni pe bancă odată cu criza cipriotă. Marfin a pierdut cam 100 de milioane de euro din depozite în zece zile, dar după aceea am stabilizat situaţia. Am explicat clienţilor că suntem filială, că depozitele sunt garantate local şi că avem o rată de solvabilitate foarte bună.

Au fost presiuni pe bancă odată cu criza cipriotă. Marfin a pierdut cam 100 de milioane de euro din depozite în zece zile, dar după aceea am stabilizat situaţia. Am explicat clienţilor că suntem filială, că depozitele sunt garantate local şi că avem o rată de solvabilitate foarte bună.

Cred că au fost retrageri de 5 - 6 milioane de euro din depozitele primite de la Bank of Cyprus în primele zile, dar într-un final mai mult de 80% din bani au rămas în bancă.

Toate subsidiarele Bank of Cyprus şi Laiki vor fi vândute, dar în timp. Nu înseamnă că va fi o tranzacţie astăzi. Putem supravieţui pe picioarele noastre indiferent de situaţia din Cipru. Vedem interes pentru Marfin Bank România, dar procesul de vânzare nu a început oficial.

Marfin Bank România va fi preluată cel mai târziu până la finele anului şi cel mai devreme în 2 - 3 luni, pentru că este o tranzacţie care presupune un cost total de 200 - 300 de milioane de euro şi, prin urmare, un due diligence minuţios.

Procesul nu este rapid pentru că autorităţile din Cipru ştiu că banca are o situaţie financiară foarte bună, cu una dintre cele mai înalte solvabilităţi din sistemul bancar românesc, şi explorează cea mai bună soluţie de valorificare a subsidiarei din România.

Marfin a fost permanent pe profit în România, iar o astfel de realizare în condiţii de criză financiară, inclusiv criza recentă din Cipru, este recomandabilă pentru vânzarea întregii afaceri şi nu a unor active.

Marfin România are un capital social de circa 90 de milioane de euro şi linii de finanţare de la banca-mamă de 240 de milioane euro, care vor face cu siguranţă obiectul oricărei tranzacţii. Astfel, în funcţie de discountul cerut de investitori, tranzacţia se va plasa, cel mai probabil, la o valoare cuprinsă între 200 - 300 de milioane euro.

Sergiu Oprescu, preşedinte executiv al Alpha Bank

Cred că ar trebui să fim mai pozitivi faţă de sistemul bancar în perioada de faţă pentru că a reuşit să absoarbă nişte şocuri importante în perioada de criză. Avem o solvabilitate bună şi un nivel de provizionare foarte mare.

Cred că ar trebui să fim mai pozitivi faţă de sistemul bancar în perioada de faţă pentru că a reuşit să absoarbă nişte şocuri importante în perioada de criză. Avem o solvabilitate bună şi un nivel de provizionare foarte mare.

Cred că avem un sistem bancar suprapopulat. Nu cred că vom vedea consolidare prin intrarea unor bănci străine în România, ci prin capital de private equity prin achiziţionarea unei bănci şi ulterior folosind acea bancă pentru noi achiziţii.

Depinde de segmentul pe care activezi, dar cred că orice cotă de piaţă de peste 3% permite unei bănci să aibă o activitate sustenabilă.

Din punct de vedere macroeconomic, România arată mai bine decât oricând în ultimii cinci ani. Există o convergenţă a economisirii interne cu creditul. Ajungem în zona prin care putem spune că creditarea este sustenabilă.

Costul riscului în sistemul bancar se va îmbunătăţi, mai ales pe măsură ce dinamica creditelor neperformante se aplatizează. Nu cred că securitizarea este un fenomen care se va întâmpla în curând. Legislaţia nu este un subiect de modificare pe securitizare. Avem propuneri de schimbare a legislaţiei pe obligaţiuni ipotecare.

Durează foarte mult pentru că acesta este procesul prin care trebuie să treacă un proiect legislativ în România.

Dan Badin, partener al Deloitte Tax

Interesul pentru fuziuni şi achiziţii pe piaţă există. S-au închis unele tranzacţii şi există alte tranzacţii în curs. Nu am văzut până acum un interes deosebit pentru achiziţia unei bănci.

Interesul pentru fuziuni şi achiziţii pe piaţă există. S-au închis unele tranzacţii şi există alte tranzacţii în curs. Nu am văzut până acum un interes deosebit pentru achiziţia unei bănci.

Tatonări şi intenţii există, dar nu există niciun proces avansat de achiziţie. Până acum, cu excepţia preluării Bank of Cyprus de către Marfin, nimic concret nu s-a materializat.

Operaţiuni de securitizare vor apărea pe plan local, pentru că România va urma trendul pieţelor occidentale.

În plus, prin securitizare banca are avantajul de a scoate din gestiune creanţele fără a înregistra cheltuieli.

Toate veniturile din dobânzile pe care creditorul le încasează din portofoliul de creanţe securitizate pot fi impozitate. Există posibilitatea ca în anumite condiţii să existe o deductibilitatea amânată.

Cheltuielile cu scoaterea din portofoliu a creanţelor în vederea securitizării prin intermediul unui vehicul special sunt deductibile.

Diferenţa dintre valoarea de piaţă şi valoarea portofoliului poate fi impozitată.

Există însă posibilitatea constituirii unui provizion special deductibil care să anuleze acest impozit.

Andrei Cionca, asociat fondator al Casei de Insolvenţă Transilvania (CITR)

Falimentul nu este o soluţie pentru companiile cu probleme pentru că activele acestea nu pot fi vândute.

Falimentul nu este o soluţie pentru companiile cu probleme pentru că activele acestea nu pot fi vândute.

Suntem condamnaţi să restructurăm companiile cu probleme, pentru că falimentul nu reprezintă o soluţie pentru economia românească. Principala cauză a creşterii numărului companiilor care au intrat în procedura insolvenţei nu este criza, aşa cum se crede.

Supraîndatorarea şi greşelile echipelor de management sunt cei mai importanţi factori care stau la baza celor mai multe insolvenţe. Practicienii încearcă să facă restructurarea în afara insolvenţei pentru a nu crea efecte negative asupra imaginii companiilor. Fenomenul supraîndatorării a existat tot timpul. Criza nu a făcut decât să constate acest lucru. Toţi am avut de învăţat din situaţia ultimilor ani. Supraîndatorarea duce în mod direct la decapitalizare, iar decapitalizarea direct la insolvenţă.

Există un trend în piaţă să faci restructurare în afara insolvenţei.

Avem foarte multe situaţii nereglementate. Legea românească încearcă să salveze companiile şi nu este concentrată prea mult pe creditor. Sunt nişte neajunsuri cu restructurarea internă: renunţarea la contracte din care compania pierde este imposibilă legal, nu există protecţie pentru cel care vine cu capital nou şi există o lipsă de control efectiv asupra managementului companiei. De multe ori, managementul nu poate să-şi însuşească planul.

Andrei Burz-Pinzaru, partener al Reff & Asociaţii - Deloitte Legal

Bail-in-ul sau transformarea depozitelor în acţiuni, care a avut loc în Cipru, poate creşte interesul clienţilor pentru securitizare. Bail-in nu este o inovaţie cipriotă, a fost preluată dintr-un draft al Comisiei Europene.

Bail-in-ul sau transformarea depozitelor în acţiuni, care a avut loc în Cipru, poate creşte interesul clienţilor pentru securitizare. Bail-in nu este o inovaţie cipriotă, a fost preluată dintr-un draft al Comisiei Europene.

Acest mecanism ar putea fi aplicat mult mai rapid decât se estima iniţial. Este posibilă o revenire a interesului pentru securitizare sau pentru emiterea de obligaţiuni ipotecare în contextul apariţiei ideii de bail-in. Securitizarea se poate face printr-o operaţiune prin care se transferă creanţele pe un vehicul de intermediere care emite obligaţiuni.

Rambursarea finanţării nu este garantată de solvabilitatea băncii, ci de performanţa portofoliului. Banca face în continuare service pe portofoliu, nu îşi mai asumă niciun risc din acel portofoliu.

Acest articol a apărut în ediţia tiparită a Ziarului Financiar din data de 14.06.2013

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels