Raiffeisen a anunţat că după ce în ultimele săptămâni a analizat „cu atenţie ofertele primite pentru subsidiara din Ungaria“ şi în special pe ultima, a decis ca „deocamdată, în actualele condiţii“, să nu vândă unitatea.

Această ultimă ofertă, potrivit presei maghiare, a fost ca banca Széchenyi Bank, controlată de un aliat al premierului Orban, şeful Agenţiei Guvernamentale de Administrare a Datoriei şi la care statul deţine 49%, să cumpere subsidiara cu un euro. De asemenea, statul ar fi preluat activele toxice şi creanţele băncii.

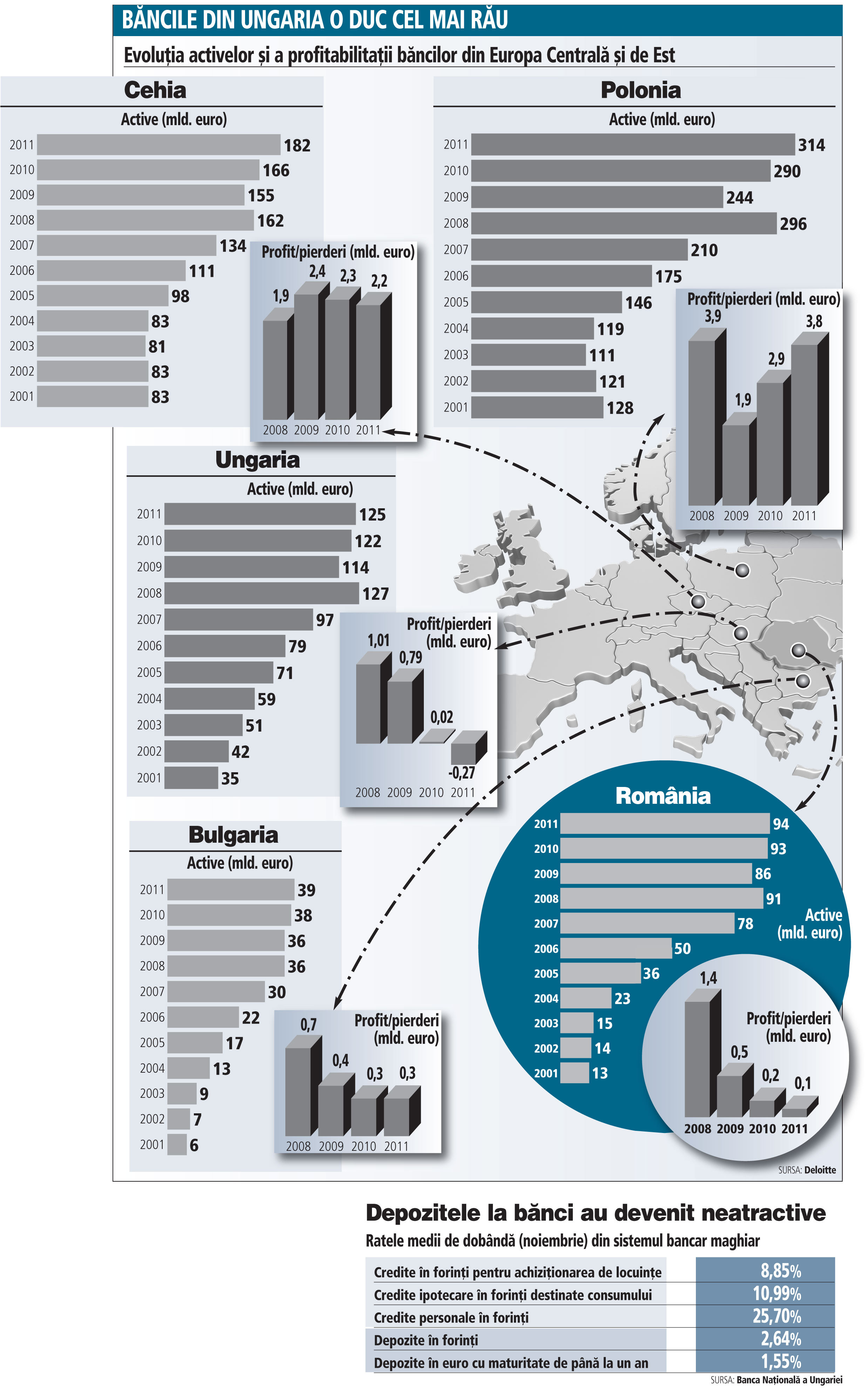

Raiffeisen este una dintre cele mai vechi bănci străine din Ungaria, unde este prezentă de 27 de ani. Subsidiara maghiară a raportat pierderi de 81 milioane euro pentru primele nouă luni ale anului trecut. La sfârşitul lunii septembrie banca avea active de 6,3 miliarde euro, credite de 5,2 miliarde euro, 124 de sucursale şi 2.715 angajaţi.

Prin acest mesaj, RBI, care ştie probabil ce profit poate aduce unitatea, arată clar că nu crede că subsidiara valorează atât de puţin, scrie Portfolio.hu. Publicaţia remarcă eforturile guvernului de a face tot ce îi stă în putere pentru a reduce valoarea băncilor şi subliniază că acesta nu va înceta să-şi urmărească „visul“.

Taxe mari şi ostilitate faţă de băncile străine

Orban a declarat public că vrea ca mai mult de jumătate din sistemul bancar să revină în mâini maghiare. Guvernatorul băncii centrale, un apropiat al premierului, acuză băncile că nu dau drumul la creditare şi nu participa la relansarea economiei.

Grupurile străine, printre care UniCredit şi Intesa SanPaolo din Italia, KBC din Belgia şi Erste Group din Austria, controlează trei sferturi din industria bancară din Ungaria, potrivit Bloomberg.

Profitabilitatea lor pe piaţa maghiară este erodată de cele mai mari taxe din Europa, transformate din taxe „de criză“ în impozite permanente, şi de mai multe scheme prin care guvernul le-a forţat să transforme creditele ipotecare în valută în împrumuturi în forinţi la un curs de schimb sub cel al pieţei.

Băncile din Ungaria au pierdut aproximativ 1,2 miliarde euro într-un astfel de program rulat în 2011 şi au reacţionat retrăgând capital echivalent cu 23% din PIB-ul ţării şi reducând creditarea, notează Bloomberg.

Băncile au încercat să submineze schema din 2011, susţin autorităţile ungare. Acestea au amendat cu 31,7 milioane euro 11 bănci care ar fi format un cartel pentru restricţionarea disponibilităţii împrumuturilor de refinanţare pentru a forţa reducerea rambursărilor de ipoteci, potrivit Thomson Reuters.

Printre băncile amendate se numără OTP, cea mai mare din ţară, şi Raiffeisen.

Spre deosebire de băncile străine, instituţiile mici de credit, dintre care multe sunt deţinute de stat, au reuşit să se menţină profitabile. Aceste bănci, care deţin 20% din piaţa creditelor, au profitat de finanţarea asigurată de stat.

Ungurii îşi retrag depozitele de la bănci

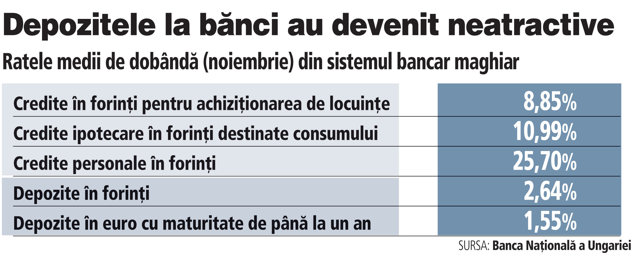

Rezultatul suprataxării sistemului bancar este că 22% din valoarea dobânzilor depozitelor constituite de populaţie se duceau pe taxe în noiembrie, luna pentru care sunt disponibile cele mai recente date ale băncii centrale. De asemenea, taxa pe tranzacţii financiare impusă pe plăţile cu bani lichizi s-a majorat de la 0,3% la 0,6%. Totodată, taxa pe transferurile dintr-un cont în altul a crescut de la 0,2% la 0,3%.

O altă urmare este că un depozit pe termen mediu care aducea în urmă cu un an o dobândă de 6% acum aduce una de doar 2,7%. În aceste condiţii aproape 10% din depozitele constituite de populaţie şi un sfert din depozitele la termen cu scadenţe mai mici de un an au dispărut din sistemul bancar. În acelaşi timp, 23% din depozitele la termen în forinţi au fost retrase.

O mare parte din aceste fonduri sunt tinute acum, probabil, în obligaţiuni guvernamentale, subliniază Portfolio.hu.

Trebuie spus însă că dobânda de politică monetară a băncii centrale s-a redus în cursul anului trecut de la 5,75% la 3%, nivel pe care niciun analist nu l-ar fi crezut posibil anii trecuţi.

La nivelul creditării, din datele băncii centrale reiese că după închiderea primei runde a schemei guvernamentale „Finanţare pentru creştere“ companiile nefinanciare nu au mai achiziţionat credite de la băncile comerciale. Pe de altă parte se pare că a revenit apetitul familiilor pentru credite, în special pentru cele destinate achiziţionării unei locuinţe. Comparaţia este făcută însă cu o perioadă în care acest tip de creditare era la minim. Creditele totale luate de populaţie s-au majorat cu 26%, iar cele pentru locuinţe au urcat cu 38% în noiembrie. Nivelul creditării este totuşi cu mult mai mic faţă de cel de dinaintea crizei.

Articol publicat în ediţia tipărită a Ziarului Financiar din data de 10.01.2014

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels