Sectorul bancar pare să fi ieşit de la „terapie intensivă“ după restructurările operate în ultimii opt ani de la izbucnirea crizei, care au fost destul de ezitante la început. Făcând bilanţul, constatăm că aproximativ un sfert din numărul de unităţi bancare au dispărut în criză şi peste o cincime din numărul de salariaţi au ieşit din sistem.

Costurile administrative ale băncilor, de la salariile angajaţilor până la chiriile pentru sediile unităţilor teritoriale, se regăsesc în dobânzile creditelor, care deşi au scăzut sunt peste dobânda de politică monetară, ajustată la 1,75%.

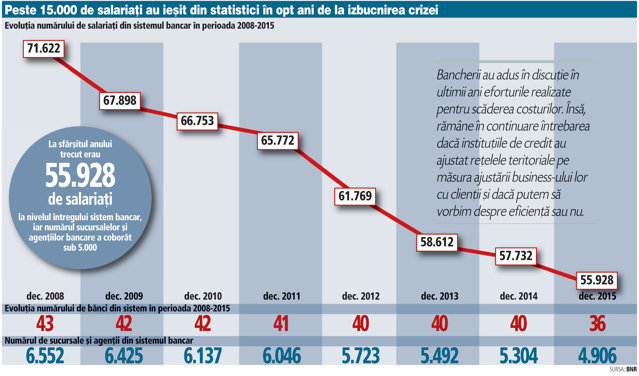

La sfârşitul anului trecut erau 55.928 de salariaţi la nivelul întregului sistem bancar, iar numărul sucursalelor şi agenţiilor bancare a coborât sub 5.000, potrivit datelor BNR.

Dacă privim în urmă, în 2008 infrastructura industriei bancare atingea apogeul, reţelele teritoriale ajungând la un record de 6.552 de sucursale şi agenţii în care lucrau peste 71.600 de angajaţi, potrivit datelor BNR. După opt ani de la izbucnirea crizei economice au dispărut mai mult de o cincime dintre salariaţi şi circa un sfert din numărul de sucursale şi agenţii, adică 15.694 de salariaţi au plecat din sistem şi peste 1.600 de unităţi bancare s-au închis. Doar anul trecut circa 1.800 de angajaţi din bănci au plecat şi reţeaua teritorială s-a ajustat cu peste 300 de unităţi.

Bancherii au adus în discuţie în ultimii ani eforturile realizate pentru scăderea costurilor. Însă rămâne în continuare întrebarea dacă instituţiile de credit au ajustat reţelele teritoriale pe măsura ajustării businessului lor cu clienţii şi dacă putem să vorbim despre eficienţă sau nu. De-a lungul timpului au existat chiar voci de la BNR care au susţinut că procesul de restructurare nu a fost chiar pe măsura aşteptărilor de intens.

În perioada următoare restructurarea sistemului bancar local ar putea să continue având în vedere digitalizarea, care câştigă teren în banking, într-un ritm alert la nivel internaţional, şi ceva mai lent pe plan intern.

În anii de criză, băncile au digerat destul de greu impactul declinului economic, unele fiind mai mult pe pierdere decât pe profit. Faptul că băncile nu s-au restructurat la timp a determinat menţinerea costurilor la un nivel ridicat, în timp ce veniturile erau în scădere. Ritmul de restructurare a reţelelor încetinise în 2013 şi 2014, după o abordare mai agresivă în 2012, dar intensitatea ajustării a crescut anul trecut. Sectorul bancar a ajuns în anii de criză să se îndepărteze de rolul de asigurare a intermedierii financiare prin acordarea de credite, ponderea activelor nete bancare în PIB coborând sub pragul de 60% pentru prima dată din anul 2007, înainte de integrarea României în Uniunea Europeană.

În ultimii ani, instituţiile de credit au reuşit să iasă din „mocirla“ creditelor neperformante, curăţindu-şi bilanţurile, după ce în criză unul din cinci împrumuturi ajunsese să fie neperformant. Şi tot în ultimii ani, băncile au constatat că şi cererea de credite dă semne de redresare. Iar sistemul a revenit anul trecut pe profit, obţinând un câştig record de aproape 4,9 mld. lei. Ajustarea reţelei teritoriale a băncilor a venit şi pe fondul consolidării sectorului bancar, în urma fuziunilor şi achiziţiilor, precum şi a tranzacţiilor cu portofolii din ultimii ani. Anul trecut patru bănci au dispărut din statisticile BNR: Volksbank (preluată de Banca Transilvania), RBS (portofolii de retail şi corporate preluate de UniCredit Bank), Millennium (cumpărată de OTP Bank) şi Montepio (exit).

Şi grupul cipriot Bank of Cyprus se află în proces de lichidare a operaţiunilor locale. Banca şi-a schimbat strategia şi a decis să-şi reducă gradual operaţiunile din România pe o perioadă de trei ani şi să vândă pe bucăţi portofoliul de credite, potrivit unui raport al grupului cipriot. Bank of Cyprus se retrage de pe piaţa locală după ce sucursala de la Bucureşti a trecut printr-o criză majoră în primăvara anului 2013 şi a fost nevoită să-şi vândă portofoliul de retail către Marfin Bank. Banca a fost închisă atunci timp de o lună după ce s-a confruntat cu un val uriaş de retrageri din depozite din cauza problemelor băncii-mamă din Cipru. Ciprioţii au închis după criza din primăvara lui 2013 toată reţeaua de unităţi, o parte din angajaţi fiind transferaţi odată cu creditele şi depozitele la Marfin. Bank of Cyprus operează acum doar prin sucursala aflată pe Calea Dorobanţilor din Bucureşti. Bank of Cyprus a avut o tentativă de a vinde la pachet tot portofoliul de credite locale, dar într-un final a decis să schimbe strategia, preţul oferit de potenţialii cumpărători fiind considerat prea mic. Fondul de investiţii Sankaty şi Banca Europeană de Reconstrucţie şi Dezvoltare (BERD) oferiseră circa 100 mil. euro pentru pachetul de credite de peste o jumătate de miliard de euro, care includea finanţări performante şi neperformante.

Banca Transilvania si-a anuntat in ianuarie intentia de a prelua credite performante de retail ale Bank of Cyprus Sucursala România.

O altă bancă, Marfin Bank România este “la vânzare”. Bank of Beirut încearcă să convingă BNR să-i dea aprobarea pentru achiziţia Marfin Bank.

Totodată, rămâne de văzut ce se va întâmpla cu Piraeus Bank. Potenţiala tranzacţie dintre fondul american de investiţii J.C. Flowers şi grecii de la Piraeus Bank privind achiziţia operaţiunilor din România a căzut la finalul anului trecut, după mai multe luni de negocieri. În aceste condiţii a picat şi preluarea Băncii Carpatica de către americani. J.C. Flowers.

În cele din urmă Nextebank a decis să preia un pachet de actiuni la Banca Carpatica. Nextebank a ajuns la o participaţie de aproape 55% din Banca Carpatica în urma cumpării unui pachet de la mai mulţi acţionari şi subscrierea în cadrul procesului de majorare a capitalului social.

Criza a venit şi cu rebranding-uri în sistemul bancar

Şase bănci au fost redenumite în ultimii ani pentru că şi-au schimbat proprietarul sau pentru că au vrut să se reinventeze şi să scape de imaginea din trecut.

Seria rebrandingurilor a început încă din 2008, când grecii de la Egnatia au fost preluaţţi de grupul cipriot Marfin, iar banca şi compania de leasing locale au preluat identitatea noului acţionar.

A urmat în 2010 MKB Romexterra, o instituţie de credit cu acţionariat maghiar la vremea aceea, care şi-a schimbat numele în Nextebank, în cadrul unui proces de restructurare prin care banca a trecut în încercarea de a-şi eficientiza operaţiunile şi de a-şi curăţa bilanţul afectat de neperformanţă. Procesul de restructurare şi rebranding a făcut parte din strategia maghiarilor de a ieşi de pe piaţa locală, banca fiind preluată anul trecut de fondul de investiţii Axxess Capital, după ce o altă încercare de vânzare eşşuase în 2012.

Grecii de la Emporiki şi-au schimbat numele în Credit Agricole în 2012. Grupul francez Credit Agricole era acţionarul Emporiki Grecia, iar când criza datoriilor suverane ale statului elen s-a intensificat, banca de la Atena a fost vândută, iar francezii au preluat direct controlul subsidiarelor locale.

Un alt brand grecesc dispărut în perioada de criză de pe piaţa locală a fost cel al ATE Bank. O parte din portofoliul băncii a fost preluat de Piraeus, iar licenţa şi mai multe sucursale, împreună cu o parte din credite şi depozite, au fost preluate de omul de afaceri Dorinel Umbrărescu, unul dintre “regii asfaltului”. Instituţia de credit funcţionează de anul trecut sub numele Banca Română de Credite şi Investiţii (BRCI).

Totodată, banca Italo-Romena şi-a schimbat anul trecut numele în Veneto Banca, după fuziunea celor două bănci italiene prin absorbţia Italo-Romena.

Iar ultima pe lista rebrandingurilor din bănci este Romanian International Bank (RIB), care a fost preluată la finalul anului 2013 de grupul polonez Getin Holding şi care din 2015 funcţionează sub numele de Idea Bank, un brand utilizat de polonezi pe toate pieţele din regiune unde au operaţiuni.