În mai 2007 a fost dat startul pensiilor private facultative, iar un an mai târziu, în mai 2008, fondurile private obligatorii au început să colecteze primele contribuţii, fixate atunci la 2% din venitul brut al angajatului. În mai 2008, toţi românii angajaţi în vârstă de până la 35 de ani au devenit participanţi la un fond de pensii private obligatorii, într-un demers al Guvernului de a preda o parte din povara pensiilor spre sectorul privat.

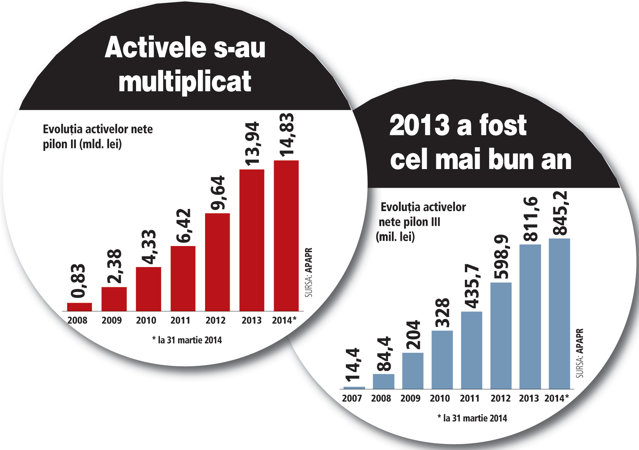

Acum, peste 6 milioane de români au un cont deschis la unul dintre cele opt fonduri de pensii obligatorii care au strâns contribuţii de 12,2 mld. lei în cei şase ani de funcţionare. Activele totale ale celor opt fonduri au ajuns în luna martie la 14,8 mld. lei. Diferenţa de 2,6 mld. lei care rezultă prin scăderea contribuţiilor strânse de la participanţi din activele fondurilor reprezintă profitul făcut de fonduri pentru pensia care va fi plătită românilor peste 30 de ani. Altfel spus, profitul adus viitorilor pensionari de fondurile de pensii obligatorii este de 2,6 miliarde de lei.

„Peste 30 de ani, pensia de la stat va putea asigura mai puţin de o treime din venitul mediu încasat de fostul angajat, astfel că economisirea în fondurile de pensii private poate aduce un plus de venit la pensie. Pentru mulţi dintre cei care au fonduri de pensii obligatorii, contribuţiile plătite la fondurile de pensii sunt singura formă de economisire pentru pensie“, a spus Lucian Anghel, director general la BCR Pensii.

Aproape jumătate din suma de 12,2 mld. lei a fost virată în anii 2013 şi 2012, când contribuţiile au fost fixate la 4%, respectiv la 3,5% din câştigul salarial al unui angajat. Din mai 2014, contribuţia a crescut la 4,5% din salariul brut, astfel că suma totală care va fi încasată de fondurile de pensii va urca în acest an la circa 3,7 mld. lei.

Din cele 18 fonduri de pensii obligatorii care au luat startul în 2008 au mai rămas în prezent opt fonduri. Pe parcursul ultimilor ani, zece fonduri s-au retras din piaţă, participanţii şi activele acestora fiind preluate de ceilalţi jucători din piaţă.

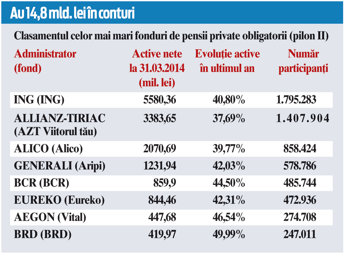

Cel mai mare fond de pensii obligatorii este administrat de ING, care a ajuns la active de 5,58 mld. lei de la 1,8 milioane de participanţi, potrivit datelor disponibile la finalul lunii martie.

Al doilea clasat este fondul Viitorul Tău, administrat de Allianz Ţiriac, cu active de 3,4 mld. lei de la 1,4 milioane de participanţi. Alico, fond care a cumpărat pensiile Aviva, este al treilea clasat cu active de peste 2 mld. lei de la 858.000 de participanţi. Fondul Aripi administrat de Generali cu active de 1,2 mld. lei şi fondul BCR cu active de 859 mil. lei completează următoarele poziţii. Fondul Vital administrat de Aegon urmează să fuzioneze cu fondul Eureko şi astfel va depăşi pragul de 1,2 mld. lei în active. Fondul administrat de BRD dispune de active de 420 mil. lei.

Sumele virate de români pentru pensia privată de peste 30 de ani sunt mici. Contribuţia medie lunară virată de un angajat în conturile pensiilor obligatorii este de 80 de lei, iar suma medie strânsă într-un cont de pensie privată este de circa 2.500 lei după şase ani de contribuţie.

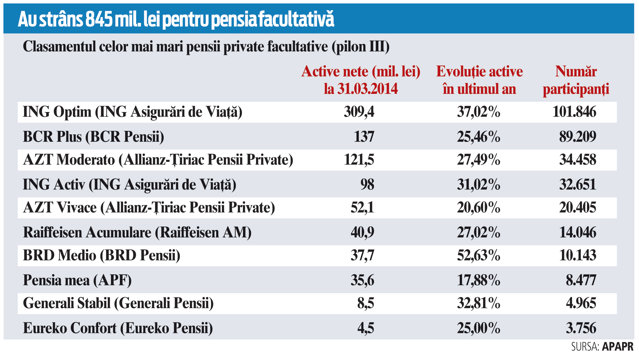

O alternativă la fondurile de pensii private obligatorii sunt fondurile facultative, unde fiecare angajat îşi alege voluntar suma cu care contribuie. Fondurile de pensii facultative au avantajul deductibilităţii fiscale până la suma de 400 de euro. Cu toate acestea, doar 320.000 de români au ales un fond de pensii private facultative. În cei şapte ani de activitate, fondurile facultative au strâns contribuţii de circa 720 milioane de lei. Activele nete totale ale celor zece fonduri facultative sunt de 845 mil. lei, potrivit datelor la 31 martie 2014. După valoarea activelor la 31 martie, cel mai mare fond de pensii facultativ este ING Optim, cu o avere de 309 milioane de lei la 101.000 de participanţi, urmat de fondul BCR Plus cu active de 137 milioane de lei de la 90.000 de participanţi. Al treilea clasat este AZT Moderato cu active de 121 milioane de lei. Pe următoarele două locuri se situează fondurile ING Activ cu active de 98 milioane de lei şi AZT Vivace cu 52 milioane de lei.

„Există o bază solidă ca fondurile de pensii facultative să se dezvolte într-un ritm mai rapid decât până acum. Randamentele înregistrate de fonduri, avantajele fiscale atractive pentru participanţi şi pentru companii, creşterea treptată a notorietăţii, dublate de perspectivele de îmbunătăţire a situaţiei economice sunt o bază de creştere şi dezvoltare a sistemului în anii următori. Odată ce situaţia economică se va stabiliza şi veniturile vor reîncepe să crească, oamenii vor deveni tot mai conştienţi de nevoia de a economisi suplimentar pentru pensie“, a spus Raluca Ţintoiu, director general la ING Pensii.

„Există o bază solidă ca fondurile de pensii facultative să se dezvolte într-un ritm mai rapid decât până acum. Randamentele înregistrate de fonduri, avantajele fiscale atractive pentru participanţi şi pentru companii, creşterea treptată a notorietăţii, dublate de perspectivele de îmbunătăţire a situaţiei economice sunt o bază de creştere şi dezvoltare a sistemului în anii următori. Odată ce situaţia economică se va stabiliza şi veniturile vor reîncepe să crească, oamenii vor deveni tot mai conştienţi de nevoia de a economisi suplimentar pentru pensie“, a spus Raluca Ţintoiu, director general la ING Pensii.

Fondurile facultative sunt o alternativă puţin accesată de români. Numărul companiilor private care au planuri de pensii private plătite sub formă de beneficii pentru propriii angajaţi este relativ redus.

Teoretic, lansarea fondurilor obligatorii ar fi trebuit să încurajeze dezvoltarea pilonului facultativ, însă acest lucru nu s-a întâmplat. Fondurile de pilon II sunt obligatorii, însă puţini dintre cei care contribuie cunosc şi înţeleg cum funcţionează sistemul.

Un număr de 300.000 de persoane aderă în fiecare an la pilonul II de pensii private, însă majoritatea sunt distribuiţi aleatoriu la un fond de pensii.

Unii din comoditate, alţii din lipsă de educaţie financiară nu aleg în cunoştinţă de cauză fondul care le va plăti pensia peste 30 de ani. Consultanţii spun că lipsa de implicare din partea românilor descurajează competiţia dintre fonduri care le-ar putea aduce viitorilor pensionari randamente mai mari şi comisioane mai mici de administrare.

Andrei Anghel, consultant la firma de consultanţă Smart Trade Consult, recunoaşte însă că alegerea unui fond este un demers dificil chiar şi pentru persoanele bine instruite şi că într-o oarecare măsură este de înţeles comportamentul nou-intraţilor la pilonul II de pensii.

„Majoritatea participanţilor sunt tineri şi aceştia trebuie să ia decizia de alegere a fondului de pensii într-un termen relativ scurt de la angajare. Puşi în faţa unei alegeri în condiţii de incertitudine şi cu un dead-line strâns, cu toţii ne comportăm surprinzător de asemănător, predictabil şi iraţional: scopul devine minimizarea stresului ataşat deciziei făcute şi nicidecum maximizarea randamentului investiţiei. Prin urmare, mulţi lasă soarta să aleagă în locul lor în speranţa că vor avea noroc, decât să se informeze, să compare şi să ia o decizie – situaţie care i-ar face direct răspunzători în caz de relativ eşec.“