Gradul de îndatorare al românilor la bănci, adică raportul dintre ratele lunare la creditele contractate şi venitul disponibil, a depăşit pragul de 20% în 2013, potrivit unei analize ZF. Ce ar trebui să ştii astfel încât să iei cele mai potrivite decizii în alegerea unui credit? Cum poţi afla ce produs de creditare ţi se potriveşte cel mai bine? Ziarul Financiar îţi dă cele mai importante sfaturi dacă vrei să iei un credit.

1. Spune-mi ce salariu ai ca să îţi spun ce credit poţi lua

Salariul este unul dintre cele mai importante criterii de eligibilitate care determină accesul unui potenţial client la un anumit tip de credit, potrivit bancherilor, însă nu unicul. Pe lângă salariul clientului, banca analizează şi situaţia familiei înainte să acorde un credit - dacă persoana în cauză este căsătorită, dacă soţul/soţia are venit propriu, dacă are copii sub 18 ani – precum şi istoricul operaţiunilor bancare, vârsta, firma pentru care lucrează sau tipul de job, spune Stefan Willems, director general al Easy Credit.

Aşadar, o persoană singură, cu un venit net de 3.000 de lei pe lună poate obţine suma maximă admisă de Programul Prima Casă, sau puţin peste 60.000 de lei în cazul unui credit de nevoi personale, iar ratele lunare nu ar trebui să depăşească 35% din venit, consideră Liviu Andrei, director executiv al Alliance Finance Broker.

2. Fă-ţi singur calculele: cât poţi plăti la bancă lunar?

Conform normelor actuale, gradul maxim de îndatorare nu poate fi mai mare de 60% din venit pentru clienţii cu profil mic de risc, ponderea optimă situându-se în intervalul de 30-50%, aşa încât după plata ratei, clientului să-i rămână suficiente fonduri pentru a-şi acoperi celelalte cheltuieli.

Pentru a se stabili ponderea optimă este necesar să se cunoască profilul şi comportamentul financiar al fiecărui client, consideră Anca Bidian, CEO-ul Kiwi Finance. Spre exemplu, este necesar să se ştie procentul coşului zilnic în venit, bugetul de cheltuieli personale, un fond pentru cheltuieli neprevăzute, precum şi programarea cheltuielilor sezoniere, spune ea.

“În esenţă, nici creditorii şi nici consumatorii nu trebuie să accepte un grad excesiv de îndatorare, pentru că acest lucru nu va face decât să pună sub presiune disponibilităţile financiare ale clientului şi să crească incidenţa de neplată”, precizează Vlad Şandru, manager comunicare Provident Financial Romania.

Să nu datorezi niciodată mai mult de jumătate din ceea ce poţi plăti uşor, este şi sfatul lui Mugur Isărescu, guvernatorul BNR, care îl citează pe Eugeniu Carada, fondatorul Băncii Naţionale.

3. Gândeşte-te pe ce perioadă te împrumuţi de la bancă

Specialiştii recomandă ca perioada de îndatorare să fie stabilită în funcţie de caracteristicile şi nevoile clienţilor, aşa încât să nu compromită siguranţa financiară a acestora. Liviu Andrei este de părere că perioadele de creditare cât mai scurte îi ajută pe oameni să plătească mai puţină dobândă.

Pentru creditele de nevoi personale, Rareş Petrişor, Head Strategist la Media Pozitiv Integrated Communication Services, firma de relaţiii publice a TBI Credit, recomandă o perioadă de 3 până la 5 ani, iar în cazul creditelor ipotecare, perioada de 10-15 ani este cea mai potrivită.

Pe de altă parte, Stefan Willems nu este de acord cu decizia BNR de a limita perioada de creditare la cinci ani pentru toate creditele de consum, cu sau fără ipotecă. Willems consideră că băncile ar trebui să aibă libertatea de a stabili propriile perioade de creditare, bazate pe relaţia cu clienţii. Astfel, spune el, clienţii cu vechime ai unei bănci, cu un istoric de creditare perfect şi cu un job stabil ar putea să obţină credite de consum pentru o perioadă mai mare de cinci ani.

Nu în ultimul rând, este recomandat ca oamenii să pună în balanţă toate opţiunile înainte de a lua o decizie privind contractarea unui credit. De exemplu, plata chiriei pe o perioadă limitată, suficientă economisirii sumei necesare unui avans de cel puţin 30%, poate fi mai avantajoasă pentru client decât achiziţionarea unui bun imobiliar exclusiv pe credit, consideră Vlad Şandru. De asemenea, este recomandat ca, în cazul unui credit pentru produse electronice sau electrocasnice, perioada de rambursare să fie mai mică decât durata de viaţă a produsului, spune el.

4. Ia în calcul toate comisioanele ataşate creditelor

Deseori, pe lângă ratele lunare, oamenii trebuie să plătească şi o serie de taxe şi comsioane conexe, printre care: comision de analiză a dosarului, de administrare a soldului, de rambursare anticipată şi comisonul de întârziere la plată. Aceste informaţii trebuie, însă, menţionate înaintea semnării contractului de creditare şi nu trebuie să lipsească din documentele contractuale.

Legislaţia în vigoare (OUG 50 din 2010 şi Legea 288/2010) interzice modificarea comisioanelor ataşate unui credit pe parcursul derulării contractului, spune Anca Bidian, însă comisioanele pentru conturile curente pot suferi modificări, precizează Liviu Andrei.

Dacă te-ai gândit la toate aceste aspecte, poţi să începi să cauţi tipul de credit care ţi se potriveşte şi banca de la care vrei să îl obţii.

5. Informează-te despre tipurile de credit existente

Pentru a alege produsul de creditare potrivit, oamenii trebuie să cunoască toate tipurile de credite care există pe piaţa bancară din România, şi ce implică fiecare dintre acestea. Aşadar, dintre tipurile de credit pe care persoanele fizice le pot contracta, le amintim pe cele mai uzuale: creditele de consum, care includ creditele pentru nevoi personale, cu sau fără ipotecă, credite auto sau credite de studiu, credite imobiliare/ipotecare sau cardurile de credit.

Pentru fiecare dintre creditele menţionate mai sus, oamenii trebuie să ţină cont de mai mulţi factori: costul total, perioada de rambursare, tipul dobânzii, variabilă sau fixă, moneda în care se încheie creditul, indicele de referinţă, EURIBOR pentru creditele în euro, sau ROBOR în cazul creditelor în moneda naţională, dar şi alte comisioane care se ataşează contractelor şi care pot diferi în funcţie de bancă.

6. Analizează toate ofertele de pe piaţă

Înainte de a iniţia un contract de creditare, persoanele interesate trebuie să cunoască foarte bine piaţa. Oamenii trebuie să compare ofertele (cu ajutorul DAE- Dobânda Anuală Efectivă) pentru produsul dorit la cel puţin cinci bănci pentru a şti toate costurile asociate, de la dobândă până la comisioanele pe cont curent, condiţii şi restricţii contractuale, timpul de procesare şi finalizare, procedura şi fluxul de finalizare al dosarului, spune Anca Bidian.

De asemenea, pentru a putea alege o instituţie sau alta, oamenii trebuie să ia în considerare o serie de factori importanţi, precum vechimea băncii, reputaţia, seriozitatea, rapiditatea şi flexibilitatea arătate în relaţia cu clienţii, spune Rareş Petrişor.

Liviu Andrei consideră că banii luaţi de la bancă trebuie investiţi cât mai bine cu putinţă, în studii, pentru amenajarea sau modernizarea locuinţei, în educaţia copiilor sau orice poate aduce celui care a contractat un credit un plus de valoare în viitor. Tot el recomandă, în cazul creditelor ipotecare, analizarea cu atenţie a pieţei imobiliare. “O ocazie bună de a contracta un credit imobiliar este acum, când avem de-a face cu un minim al preţului la case pentru ultimii 8-9 ani, dar şi cu minime record la dobânzile bancare”, spune Liviu Andrei.

7. Alege fie o dobândă variabilă, fie una fixă

Specialiştii recomandă creditele cu dobândă fixă, pentru că astfel clienţii se pot proteja în faţa variabilelor valutare. În plus, cea mai sigură situaţie pentru români este contactarea unui credit în moneda în care se realizează cea mai mare parte a venitului lor, pentru protejarea în faţa eventualelor fluctuaţii majore ale pieţei valutare, spune Rareş Petrişor.

“Cum în România remuneraţia lunară este cel mai adesea raportată la moneda naţională, împrumuturile în lei ar trebui să fie cele mai accesate, cu atât mai mult cu cât măsurile BNR de reducere a dobânzii cheie ar trebui să conducă în mod firesc la o ieftinire a împrumuturilor în moneda naţională”, spune Vlad Şandru.

La creditele cu dobândă variabilă, rata variază direct proporţional cu indicele de referinţă EURIBOR-pentru euro/LIBOR- pentru francul elveţian şi cursul valutar pentru creditele în valută şi doar cu indicele de referinţă ROBOR pentru cele în lei, spune Anca Bidian.

Potrivit datelor BNR, EURIBOR are în prezent o valoare de 0,3% la 3 luni, iar indicele ROBOR a scăzut la 2%.

Stefan Willems crede însă că indicele de referinţă ROBOR este mai volatil decât EURIBOR, şi că valoarea sa ar putea creşte mai rapid în viitor.

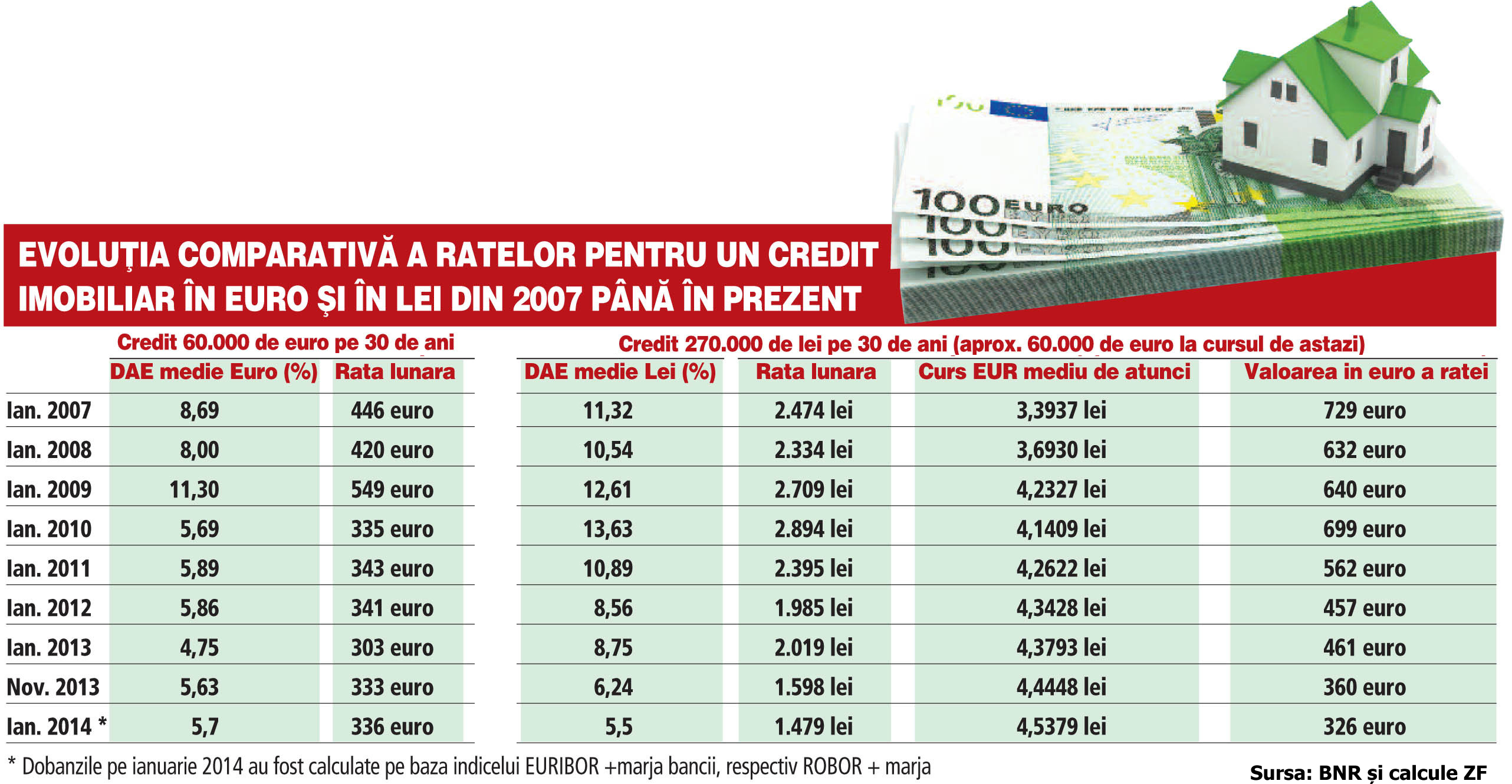

Studiu de caz

Cât trebuia să plăteşti dacă luai un credit în 2007 şi care este rata lunară pentru aceeaşi sumă împrumutată în 2013?

Dobânda anuală efectivă în euro a înregistrat fluctuaţii majore din 2007 până în prezent, valoarea sa atingând minime de 4,75%, dar şi maxime de 11,30%, fapt care a influenţat evoluţia ratelor lunare la creditele în valută. Astfel, pentru un credit de 60.000 de euro cu o perioadă de rambursare de 30 de ani luat în 2007, beneficiarul trebuia să plătească o rată lunară de 446 de euro. La numai doi ani, rata unui credit identic ajungea la 549 de euro pe lună, în timp ce oamenii care s-au împrumutat la bancă cu aceeaşi sumă în 2010, plăteau cu 214 euro mai puţin. Cea mai mică rată lunară, de 303 euro, au plătit-o cei care au luat un astfel de credit în ianuarie 2013.

Situaţia este similară în ceea ce priveşte ratele în lei. Românii care au luat în 2010 un credit de 270.000 de lei (echivalentul a 60.000 de euro în prezent) pe 30 de ani au plătit cea mai mare rată lunară din ultimii 7 ani, de aproape 3.000 de lei, comparativ cu cei care au semnat un contract de creditare la sfârşitul anului 2013, când rata lunară a scăzut la 1.600 de lei.

Glosar de termeni

DAE- Dobânda anuală efectivă include toate costurile pe care le implică un credit şi reprezintă cel mai util criteriu pentru a compara ofertele de credite ale băncilor.

EURIBOR- este indicele de referinţă pentru piaţa monetară în euro, rata la care o bancă de prim ordin oferă altei bănci de prim ordin depozite în zona euro.

ROBOR- este rata medie a dobânzii pentru creditele în lei acordate pe piaţa interbancară şi este stabilită de către Banca Naţională a României

OUG 50/2010 privind contractele de credit pentru consumatoripoate fi consultată aici

Legea 288/2010 pentru aprobarea OUG 50/2010 privind contractele de credit pentru consumatori poate fi citită aici

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels