Şapte bănci afişează în acest moment oferte de credite imobiliare standard în lei cu dobânzi efective mai mici de 5% pe an, foarte aproape de costul creditelor garantate de stat prin Prima casă, program care funcţionează de aproape şase ani şi pentru anul acesta s-au alocat garanţii de 2,5 miliarde de lei (din care pot fi acordate credite cu o valoare dublă. Costul creditelor garantate de stat porneşte de la circa 4% pe an.

„Punctul în care creditul Prima casă este imbatabil este nivelul avansului. Şi în plus, chiar dacă există o serie de restricţii în ceea ce priveşte aceste credite (restricţii la vânzare, trei rate blocate permanent), programul şi-a creat o imagine pozitivă în piaţă şi sunt clienţi care vor Prima casă indiferent de raţionamentele economice“, afirmă Gabriel Creţu, managing partner al companiei de consultanţă Adwisers, cu activităţi în brokerajul de credite.

Un credit imobiliar standard de 160.000 de lei (echivalentul a 35.000 de euro) pe 30 de ani are o rată lunară de circa 750 de lei, iar până la finalul contractului clientul rambursează băncii circa 290.000 de lei. Acelaşi credit luat prin Prima casă are o rată de circa 720 de lei.

Prima casă vine însă cu un avans de 5% din valoarea imobilului achiziţionat, în timp ce reglementările BNR nu le permit băncilor să reducă sub 15% avansul în cazul creditelor ipotecare standard. Cine îşi cumpără însă locuinţă prin Prima casă nu o poate înstrăina în primii cinci ani, trebuie să deţină un depozit de echivalentul a trei rate lunare nebonificat şi trebuie să achite statului un comision anual de 0,49% din sold pentru garanţia acordată. La un credit de 160.000 de lei, comisionul din primul an este de aproape 800 de lei, ceea ce anulează complet diferenţa de rată faţă de un credit standard.

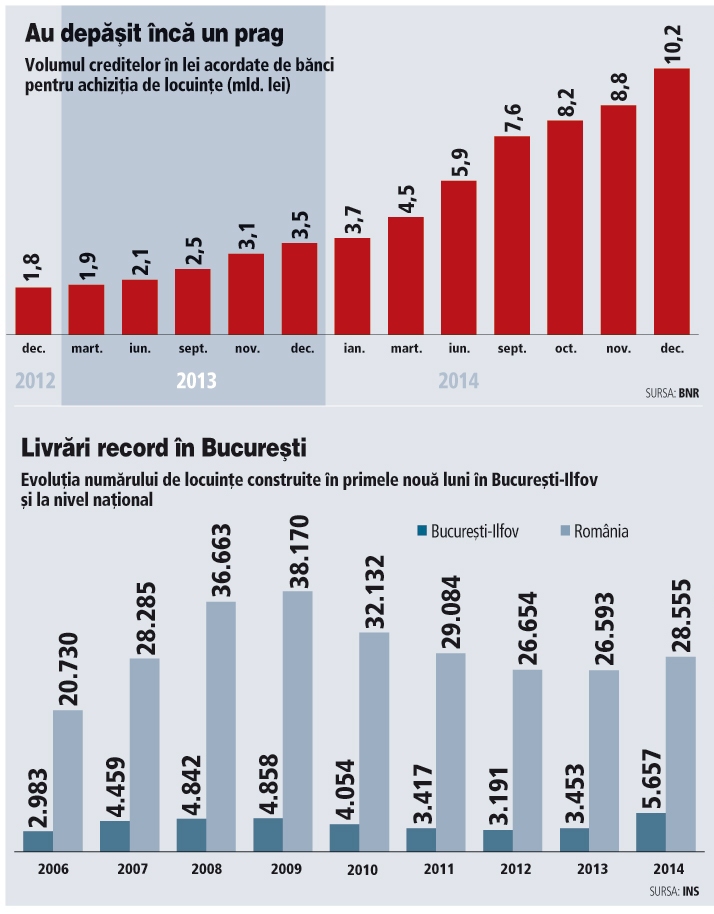

Vânzările de credite ipotecare în lei au avansat puternic în ultimii doi ani, datorită scăderii dobânzilor, iar acestea au ajuns să reprezinte aproape un sfert din totalul creditelor acordate pentru achiziţia de locuinţe faţă de sub 5% la începutul lui 2013. Stocul creditelor ipotecare în lei s-a triplat pe parcursul anului trecut şi a depăşit 10 miliarde de lei, în timp ce creditele în valută se contractă.

Gabriel Creţu spune că dinamica divergentă a celor două segmente de creditare vine şi în contextul unui nu-măr important de clienţi care aleg să-şi convertească în lei creditele contractate în trecut în valută. „Este un moment bun pentru refinanţare pentru că dobânzile sunt foarte jos.“