Clienţii care mai calcă astăzi pragul unei sucursale bancare vin de obicei să-şi achite ratele la creditele luate în trecut, să plătească facturi sau să retragă bani din cont. Puţini sunt aceia care se gândesc să ia un credit nou în condiţiile în care evoluţia economiei rămâne incertă, iar locurile de muncă şi nivelul actual al veniturilor nu sunt foarte sigure.

Ca Diana, majoritatea celor care intră astăzi într-o sucursală bancară vin să îşi plătească ratele, să retragă numerar sau să-şi achite facturile la utilităţi. Incertitudinea din economie, instabilitatea locului de muncă şi veniturile în scădere îi ţin departe pe mulţi dintre români de liniile de finanţare oferite de bănci.

Odată cu sfârşitul perioadei de boom al creditării, din 2005-2008, a scăzut şi numărul persoanelor care mai îndeplinesc condiţiile impuse de bănci, cât şi al celor care se mai încumetă la un astfel de angajament faţă de bancă. Numărul celor care au în derulare un credit de consum sau ipotecar a scăzut de la 5 milioane de persoane în 2008 la circa 3,5 milioane în prezent.

O bună parte din persoanele care au venit marţi dimineaţă la una dintre agenţiile din Piaţa Romană a unei bănci de top au mărturisit că tranzacţiile pe care le realizează cel mai frecvent sunt plata facturilor, a ratelor, precum şi transferurile şi retragerile de numerar.

"Dobânzile sunt mari, la fel şi comisioanele"

"Dobânzile sunt mari, la fel şi comisioanele"

Intervievaţii au spus la unison că dobânzile atât la finanţările în lei, cât şi la cele în valută sunt mari, peste posibilităţile financiare actuale, majoritatea afirmând că nu ar intenţiona să solicite un credit.

"Merg la bancă în principal să retrag numerar, de circa 2-3 ori pe lună şi să plătesc rata de 540 de euro la creditul ipotecar pe care l-am luat pe 23 de ani. Dobânzile sunt mari, la fel şi comisioanele", a spus Andrei Angelescu, 32 de ani. De profesie economist, acesta este nemulţumit de colaborarea cu banca şi spune că "serviciile sunt de proastă calitate", iar angajaţii din bănci ascund multe dintre comisioane şi taxe atunci când prezintă ofertele.

Cererea pentru produsele de creditare din partea populaţiei oferite de bănci a scăzut în ultimii ani, iar bancherii se aşteaptă ca această tendinţă să se menţină şi în perioada următoare, în principal pentru împrumuturile imobiliare. În schimb, în cazul creditelor de consum aceştia estimează o stabilizare a volumului finanţărilor solicitate, potrivit unui sondaj publicat în februarie de BNR.

Pierderile record raportate de sistemul bancar pe parcursul anului trecut, care au sărit dincolo de pragul de două miliarde de lei, au forţat din ce în ce mai multe bănci să înăsprească condiţiile de creditare şi în acest mod să-şi echilibreze bilanţurile.

Astfel, la nivelul întregii economii creditarea a stagnat, iar soldul împrumuturilor contractate de populaţie se situa la circa 104 miliarde de lei (23,5 miliarde de euro) la sfârşitul lunii decembrie a anului trecut.

"Ştiu oameni care au falimentat din cauza băncilor"

Unii dintre respondenţi, în mare parte oameni de vârsta a treia, se tem de instituţiile de credit şi preferă să nu intre "în afaceri" cu băncile, o parte dintre aceştia optând pentru alte surse de finanţare, precum Casele de Ajutor Reciproc (CAR).

"Mi-am plătit obligaţiile (facturi-n.red.). Cred că sunt prea mari dobânzile şi comisioanele, sunt adevărate impozite şi nu ai cum să le ocoleşti. Nu am luat niciodată un credit şi nici nu aş lua. Văd câte drame se întâmplă din cauza dobânzilor mari, de aceea prefer CAR-ul", spune Victor Achim, 75 de ani, pensionar.

Şi unii tineri împărtăşesc acest punct de vedere. De exemplu Serghei, student în vârstă de 23 de ani, spune că nu s-ar încumeta să ia un credit, "ştiu persoane care au falimentat din cauza băncilor, a împrumuturilor".

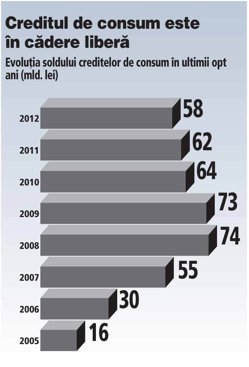

Cea mai mare parte a creditelor accesate de populaţie, peste 50% din cuantumul total al finanţărilor, circa 58 de miliarde de lei, erau credite de consum la finalul anului trecut, iar aproximativ 35%, echivalentul a 37 miliarde de lei, erau credite ipotecare.

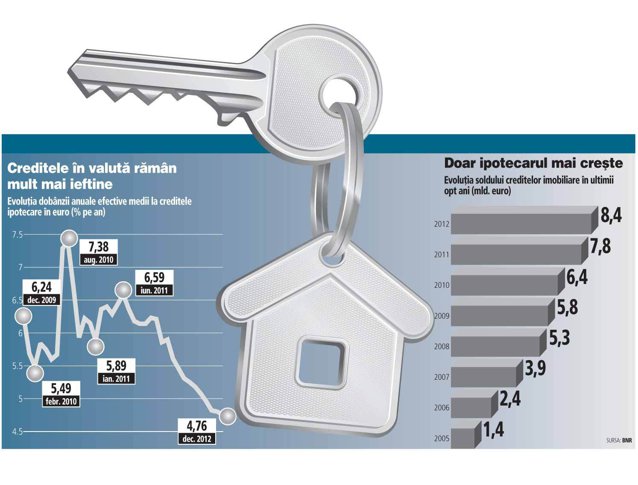

Creditele ipotecare au crescut în criză, susţinute de garanţiile acordate de stat prin programul "Prima casă".

Clienţii care se încumetă însă la un credit în această perioadă îşi analizează însă mult mai atent opţiunile decât în trecut.

"Am fost la bancă pentru un credit ipotecar, dar nu l-am luat, am fost şi la o altă bancă şi deocamdată analizez ofertele. Serviciile mi se par în regulă, cred că serviciile bancare sunt unele din cele mai bune servicii de la noi din ţară. Dobânzile şi comisioanele mi se par în regulă pentru că am venituri peste medie", spune Alexandru, 33 de ani.

"Serviciile sunt bune când nu se blochează sistemul IT"

"Serviciile sunt bune când nu se blochează sistemul IT"

Lunea trecută, persoanele care au mers la una dintre agenţiile din centrul Capitalei ale unui jucător bancar din top cinci au fost nevoite să aştepte la rând zeci de minute la singurul ghişeu funcţional al unităţii pentru a efectua operaţiunile dorite.

"Serviciile bancare sunt bune atunci când nu li se blochează computerele şi se creează aglomeraţie", spune Cristina în vârstă de 34 de ani, care a venit la bancă pentru a transfera o sumă de bani (euro) în străinătate. Dacă majoritatea românilor sunt de acord în ceea ce priveşte nivelul ridicat al dobânzilor, nu acealaşi lucru se poate spune despre calitatea serviciilor bancare, opiniile celor intervievaţi situându-se la poluri opuse.

"Serviciile sunt foarte proaste, chiar inacceptabile aş putea spune. Am stat la rând zeci de minute. Am plecat, nu am mai făcut tranzacţia, timpul îmi este limitat", spune Dan.

Unii dintre cei intervievaţi consideră că taxele şi comisioanele practicate de bănci nu prea mai sunt o problemă, deşi nivelul lor îl depăşeşte pe cel al multor ţări dezvoltate. "Comisioanele sunt nesemnificative în comparaţie cu dobânzile şi alte adaosuri pe care trebuie să le plătim", a spus Elena, 47 de ani, filolog.

De aceeaşi părere este şi Grig, de profesie arhitect, care lucrează cu aceeaşi bancă de peste opt ani şi care găseşte comisioanele ca fiind la un nivel convenabil. El mai spune că administrează filiala franceză a unui atelier de arhitectură şi derulează în mod curent plăţi şi încasări prin intermediul băncilor.

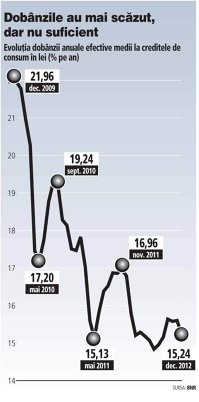

Totuşi, costul finanţării s-a redus semnificativ în ultimii trei ani, astfel de la o dobândă de circa 11,4% înregistrată la sfârşitul lui 2009 la creditele imobiliare în lei, în luna decembrie a anului trecut rata dobânzii a coborât la 8,54% pe an. O scădere de trei puncte procentuale înseamnă practic economii de zeci de mii de lei pentru un client pe parcursul întregii perioade de creditare.

Dobânzile la creditele de consum au scăzut, de asemenea, cu peste trei puncte procentuale în aceeaşi perioadă. Oamenii încă percep costurile cerute de bănci ca fiind prea mari.

"Serviciile sunt acceptabile în bănci, angajaţii sunt politicoşi, dar nu aş lua niciodată un credit pentru că dobânzile şi comisioanele sunt mari", consideră Radu Elena, 53 de ani, care a venit la bancă pentru a plăti o factură.

Andrei, 24 de ani, este de aceeaşi părere. "Vin la bancă în fiecare lună doar să plătesc facturile şi să retrag bani de la bancomat, dobânzile la credite sunt mari, foarte apăsătoare pentru veniturile noastre."

Prognozele din prezent indică o posibilă ieftinire, dar marginală, a creditelor în perioada următoare, în contextul în care se aşteaptă o scădere treptată a dobânzilor pe piaţa interbancară, însă aceasta nu constituie o garanţie că finanţarea în lei va accelera, întrucât creditele în euro rămân mult mai ieftine.

Odată cu sfârşitul perioadei de boom al creditării, din 2005-2008, a scăzut şi numărul persoanelor care mai îndeplinesc condiţiile impuse de bănci, cât şi al celor care se mai încumetă la un astfel de angajament faţă de bancă. Numărul celor care au în derulare un credit de consum sau ipotecar a scăzut de la 5 milioane de persoane în 2008 la circa 3,5 milioane în prezent.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels