Decizia BNR de a reduce dobânda-cheie la 5,75%, motivată de dinamica şi perspectivele de scădere ale inflaţiei, relevă încercarea băncii centrale de a impulsiona cererea internă şi creditarea, însă analiştii sunt sceptici că dobânzile la credite vor scădea şi anticipează un impact neutru al deciziei asupra cursului de schimb.

"Este important că BNR dă semnalul de reducere a dobânzilor printr-un ciclu de reducere a dobânzii de politică monetară. În mod normal, acest ciclu de reducere a dobânzii de politică monetară ar trebui să imprime o tendinţă de scădere a dobânzilor la creditele şi depozitele în lei, făcând astfel mai atractiv creditul în lei, mai ales în contextul în care resursele de finanţare în valută au devenit mai scumpe şi mai greu accesibile", a comentat Ionuţ Dumitru, economistul-şef al Raiffeisen Bank.

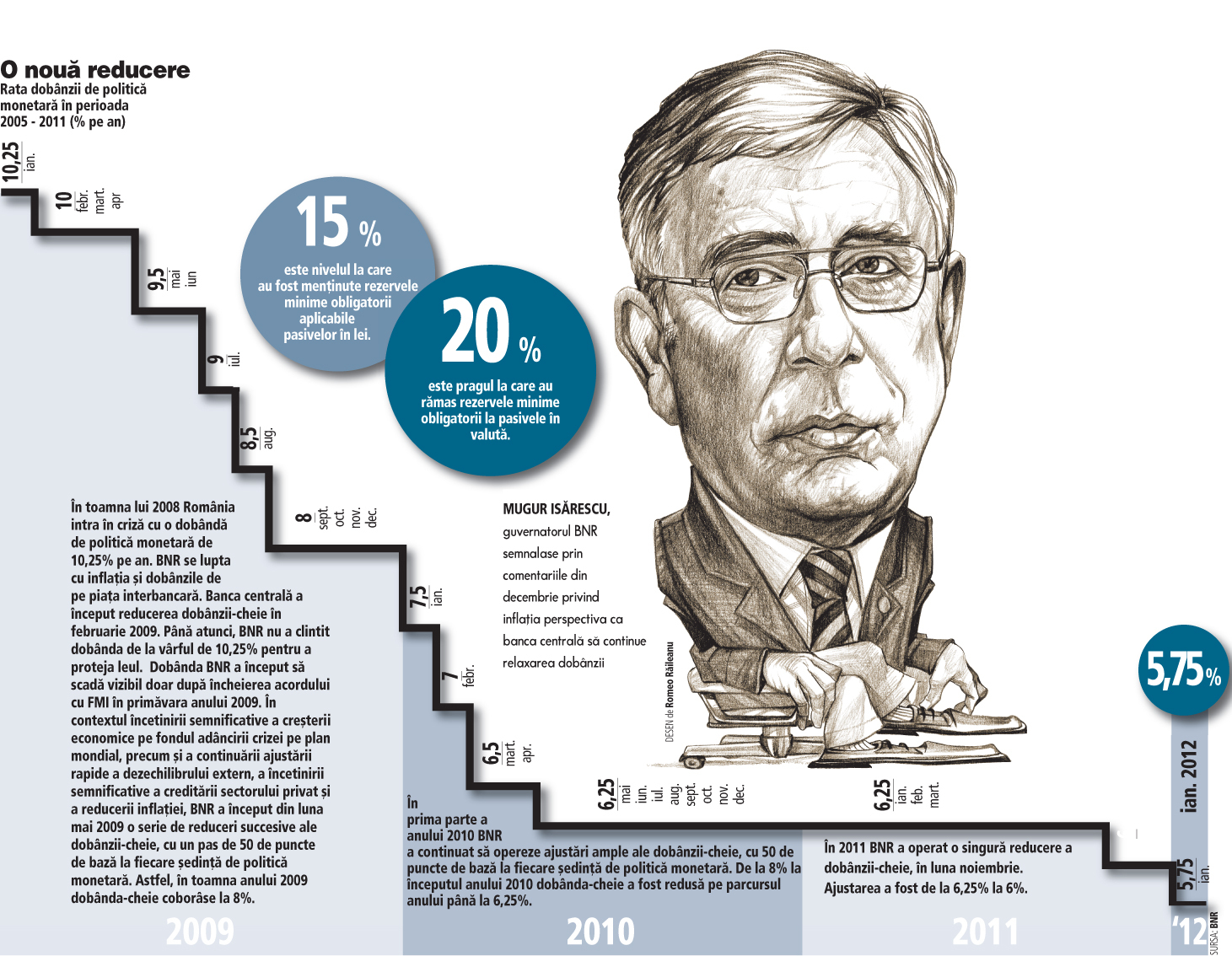

Creditul neguvernamental a înregistrat, la sfârşitul lunii noiembrie, o creştere anuală de 7,6% (4,1% în termeni reali), pe seama majorării cu 5,8% a componentei în lei (2,3% în termeni reali) şi cu 8,7% a componentei în valută exprimată în lei (exprimat în euro, creditul în valută s-a majorat cu 7%).

În comunicatul BNR nu mai apar referiri la dobânzile practicate de băncile comerciale spre deosebire de comunicatul din luna noiembrie, când BNR spunea explicit că se aşteaptă ca ajustarea treptată a condiţiilor monetare reale în sens larg "să se reflecte în nivelul dobânzilor practicate la creditele acordate de băncile comerciale". În plus, BNR sublinia în toamnă şi importanţa stimulării procesului de economisire internă, inclusiv prin "remunerarea adecvată a depozitelor bancare".

Analiştii BCR consideră că decizia BCR poate fi citită drept o încercare a băncii centrale de a împinge băncile să crediteze clienţii privaţi, însă sunt sceptici în privinţa unei revigorări semnificative a creditului în lei atât timp cât ponderea creditelor neperformante rămâne ridicată şi economia în letargie nu poate genera destule proiecte cu un profil rezonabil risc-randament.

"Se poate spune şi că BNR încearcă să încurajeze creditele în moneda naţională prin reducerea dobânzii de politică monetară. Oricum, mai este nevoie de o reducere de încă cel puţin 50 de puncte de bază pentru a vedea un efect", consideră Florian Libocor, economistul-şef al BRD-SocGen.

Relaxarea ar trebui să se vadă mai întâi în ratele dobânzilor la depozite şi va fi nevoie de continuarea trendului de relaxare a politicii monetare pentru reducerea presiunilor pe aceste dobânzi şi diminuarea, graduală, a costului finanţării.

"În acest moment, competiţia băncilor pentru lichiditate împiedică reducerea costului fondurilor atrase. Este nevoie de reduceri suplimentare ale ratei dobânzii de politică monetară şi, probabil, de lungirea scadenţelor operaţiunilor repo pentru a stabiliza dobânzile la depozite", crede Dan Bucşa, economistul-şef al UniCredit Ţiriac Bank.

Folosind prognoza de inflaţie a BNR, rata reală a dobânzii de politică monetară este de 2,75% în acest moment, foarte ridicată pentru situaţia economică actuală. Ca urmare, rata dobânzii de politică monetară ar putea să scadă sub 5,5% până la sfârşitul anului curent, anticipează Bucşa.

"Diminuarea ratei de politică monetară are ca scop scăderea costului creditării, atât al economiei reale, cât şi al trezoreriei statului, şi este o decizie oportună în condiţiile consolidării trendului dezinflaţionist şi riscurilor de încetinire a creşterii economice în 2012 pe fondul presiunilor externe", în opinia Melaniei Hăncilă, economistul-şef al Volksbank.

Ea crede că efectele reducerii ratei de politică monetară nu se vor transmite liniar asupra costului creditelor, care este dat în principal de costul la care băncile atrag depozite de la clienţi, unde există presiuni semnificative asupra dobânzilor datorită concurenţei acerbe dintre bănci pentru lichidităţile interne.

Impactul ajustărilor de dobândă operate de BNR se resimte, în general, cu o întârziere de câteva trimestre, însă relaxarea curentă este probabil temperată de reducerea gradului de intermediere financiară de la nivel european ce va impacta probabil şi România, crede Vlad Muscalu, economist, la ING Bank.

El anticipează încă o reducere de 25 de puncte de bază în acest trimestru, la o rată cheie de 5,5%, aceasta urmând să fie, probabil, ultima reducere din acest an.

Care va fi impactul pe curs

Analiştii consideră că impactul deciziei BNR asupra evoluţiei cursului de schimb va fi neutru, având în vedere că decizia a fost aşteptată de piaţă şi România are una dintre cele mai mari dobânzi real pozitive din UE.

Teoretic, o reducere a dobânzii la lei ar induce o depreciere a monedei naţionale, având în vedere că randamentul/ atractivitatea acesteia se reduce. "Practic, nu consider că o astfel de decizie de o asemenea magnitudine şi având în vedere progresele pe care România le-a făcut în ceea ce priveşte corecţia dezechilibrelor, ar avea un impact direct în sensul deprecierii monedei. Cred că în contextul internaţional actual, în decizia de investire/dezinvestire într-o monedă, fundamentele economice s-ar putea să cântărească din ce în ce mai mult alături de nivelul randamentului posibil de obţinut", a explicat Molnar.

Şi Bucşa de la UniCredit Ţiriac crede că riscul de a vedea o depreciere a leului este foarte mic, deoarece decizia BNR nu a fost o surpriză. În plus, cursul de schimb este influenţat, în principal, de atitudinea investitorilor străini faţă de monedele din centrul şi estul Europei şi mai puţin de randamentele la lei, ridicate faţă de media regiunii.

"În primul rând modificarea operată astăzi de 25 pb era aşteptată de majoritatea analiştilor, deci nu o decizie surprinzătoare. În al doilea rând, această modificare este modică, având în vedere că ratele de dobândă pe termen scurt pot evolua într-un culoar de 800 pb. Mai mult, în ultimii ani banca centrală a dovedit că poate exercita un control destul de strict asupra pieţei valutare şi, pentru moment, pare să continue să favorizeze ideea unui curs de schimb relativ stabil. După o asemenea perioadă îndelungată, abandonarea temporară a acestui model, ce s-ar traduce printr-o depreciere uşoară, ar putea antrena presiuni de depreciere semnificative ce s-ar putea dovedi dificil de controlat în contextul internaţional instabil din prezent", a afirmat Muscalu de la ING Bank.

Evoluţia inflaţiei şi decizia BNR

Evaluările BNR indică plasarea în decembrie a ratei anuale a inflaţiei în apropierea punctului central al ţintei de 3%, în linie cu prognoza BNR, şi reconfirmă perspectiva decelerării în lunile următoare atât a inflaţiei totale, cât şi a celei de bază, împreună cu ajustarea descendentă a anticipaţiilor inflaţioniste, potrivit comunicatului băncii centrale ce include hotărârile Consiliului de Administraţie.

"Cred că decizia BNR este motivată de inflaţia redusă din momentul de faţă, de perspectiva de scădere a acesteia în prima parte a anului 2012 spre 2-2,5% şi de probabilitatea ridicată ca BNR să îşi atingă ţinta de inflaţie în 2012", a afirmat Dumitru.

Însă, chiar dacă inflaţia va scădea temporar la noi minime istorice în prima parte a lui 2012, efectul de bază nefavorabil va ridica inflaţia anuală în a doua parte a anului. Cumulat şi cu tensiunile din pieţele internaţionale, spaţiul de manevră al BNR este astfel limitat, potrivit lui Dumitru.

Cătălina Molnar, senior economist RBS Bank, a afirmat că prin decizia de reducere a dobânzii de politică monetară cu doar 0,25 puncte procentuale, BNR ajustează condiţiile monetare ţinând cont de traiectoria inflaţiei, însă continuând să stimuleze economisirea - având în vedere că se menţine o dobânda real pozitivă ridicată.

Cum îşi justifică BNR decizia

Procesul de redresare a economiei româneşti a continuat, însă perspectivele activităţii economice pe termen scurt sunt marcate de sporirea incertitudinilor privind creşterea economică la nivel european şi mondial, pe fondul înrăutăţirii apetitului global faţă de risc şi al accentuării crizei datoriilor suverane din zona euro;

În pofida unei uşoare accelerări în ultimele luni, creşterea în termeni anuali a creditului acordat sectorului privat, în principal a împrumuturilor în monedă naţională, rămâne relativ modestă, inclusiv pe fondul accentuării percepţiilor de risc legate de evoluţia sectorului bancar european;

Analiza evoluţiilor recente ale indicatorilor macroeconomici atestă consolidarea procesului de dezinflaţie, rata anuală a inflaţiei coborând la nivelul de 3,44% în noiembrie 2011 în condiţiile unei evoluţii favorabile a preţurilor volatile, ale disipării efectului de runda întâi al majorării cotei TVA şi ale menţinerii conduitei prudente a politicii monetare;

Evaluările BNR indică plasarea în decembrie a ratei anuale a inflaţiei în apropierea punctului central al ţintei de 3%, în linie cu prognoza BNR, şi reconfirmă perspectiva decelerării în lunile următoare atât a inflaţiei totale, cât şi a celei de bază, împreună cu ajustarea descendentă a anticipaţiilor inflaţioniste;

În condiţiile menţinerii incertitudinilor legate de evoluţiile mediului extern, ale fluxurilor de capital, ale preţurilor administrate, precum şi ale unor preţuri volatile, conduita prudentă a politicii monetare va consolida perspectivele favorabile convergenţei ratei inflaţiei la ţintele stabilite pe termen mediu;

Ajustarea graduală a condiţiilor monetare este de natură să contribuie nu numai la reluarea unei creşteri economice sănătoase, dar şi la stimularea economisirii interne, inclusiv pentru a sprijini sustenabilitatea deficitului extern şi a reduce dependenţa de finanţările externe;

BNR va continua să monitorizeze atent evoluţiile interne şi ale mediului economic global, astfel încât prin adecvarea corespunzătoare a instrumentelor sale să asigure atingerea obiectivelor de stabilitate a preţurilor şi de stabilitate financiară şi, pe această bază, o creştere economică de durată în contextul realizării angajamentelor stabilite în acordurile cu UE, FMI şi alte instituţii financiare internaţionale.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels