Deocamdata, exista inca suficienti investitori activi pe piata imobiliara europeana, iar unii dintre acestia si-au asumat angajamente pe termen lung vazand chiar o oportunitate de castig, pe fondul prabusirii abrupte a preturilor, odata cu revenirea pietei la limitele normale. Totusi, in situatia in care perspectivele economice sunt din ce in ce mai gri este de asteptat ca nu toti investitorii sa-si poata mentine pozitiile. Iar pe acest fundal, finantarea sectorului de real estate devine problematica.

Analistii de la CB Richard Ellis au identificat totusi patru surse stabile de provenienta a lichiditatilor necesare continuarii activitatii de pe piata imobiliara. Dintre acestea, cele mai importante sunt fondurile de investitii suverane si fondurile speciale germane (asa-numitele open-ended). Celelalte surse de finantare sunt reprezentate de fondurile imobiliare si companiile imobiliare listate.

In asteptare. Fiecare dintre acesti investitori institutionali are propriile motive pentru a-si continua activitatea din segmentul de real estate, in acelasi timp fiind foarte greu de estimat valoarea totala a capitalului de care acestia dispun.

Analistii CBRE previzioneaza ca banii pe care acesti investitori i-ar putea aduce pe piata europeana in urmatorul an si jumatate ar putea atinge valoarea de 250 de miliarde de dolari.

Majoritatea fondurilor care au bani alocati pentru piata imobiliara sunt investitori angajati pe termen lung, acestia spun insa ca nu vor investi pana cand prabusirea pietei imobiliare nu va atinge un minim, oferindu-le astfel noi perspective pe termen lung. Cu toate acestea, in ultima perioada investitorii institutionali europeni au efectuat o serie de achizitii selective, semnaland astfel ca oportunitatile incept sa apara.

Pe actuala piata, caracterizata de o lipsa acuta a cererii, fondurile de investitii suverane si fondurile speciale germane au inca o forta de achizitie importanta. In timp ce fondurile suverane isi majoreaza planurile de achizitii, fondurile germane profita de pozitia pe care le-o asigura incapacitatea principalilor lor competitori de a obtine credite pe o piata bancara aproape inghetata, arata un studiu al CBRE.

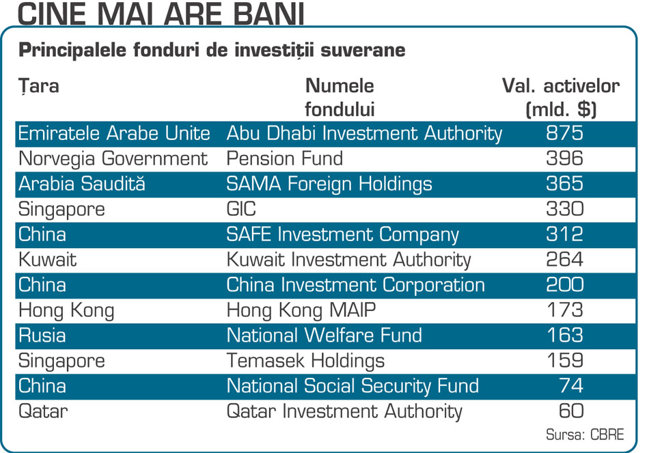

Bani din petrol. Capitalul detinut de fondurile de investitii suverane (administrate in mare parte de Rusia, Norvegia si guvernele statelor din zona Golfului Persic) a atins cote record in prima jumatate a acestui an, pe fondul aprecierii accelerate a barilului de petrol.

In ciuda unui declin abrupt al preturilor materiilor prime - inclusiv cel al titeiului - lichiditatile de care aceste fonduri dispun ocupa o cota importanta pe piata de real estate. De exemplu, guvernul norvegian a anuntat recent ca va aloca 13 miliarde de euro pentru a-si majora expunerea pe piata imobiliara globala pana la 5% din totalul activelor detinute de fondurile sale suverane.

Analistii CB Richard Ellis estimeaza ca banii alocati de fondurile suverane investitiilor de pe piata imobiliara se ridica la 2,5-3% din totalul lichiditatilor pe care acestea le au sub administrare, adica 2.750 de miliarde de euro in intreaga lume. Dat fiind insa faptul ca aceste fonduri de investitii opereaza la nivel global si ca principalele lor tinte de investitii sunt reprezentate de pietele emergente, sectorul european de real estate ar putea primi circa 30% din totalul banilor alocati investitiilor in imobiliare, adica 40 de miliarde de euro.

Impactul pe care l-ar putea avea fondurile de investitii suverane pe piata imobiliara in urmatoarele luni este unul semnificativ, in conditiile in care potentialul de achizitie al acestora este unul impresionant. Acestea controleaza active in valoare de 4.000 de miliarde de dolari in intreaga lume. Investitiile pe termen lung pe piata imobiliara se potrivesc perfect cerintelor caracteristice fondurilor suverane, ceea ce creeaza premisele unei majorari semnificative a portofoliilor detinute de acestea in segmentul imobiliar. Desi create cu mai bine de 50 de ani in urma, fondurile suverane au jucat un rol limitat pe piata imobiliara pana recent. Potentialul pe care acestea il pot reprezenta pentru sectorul de real estate a devenit evident abia in a doua parte a anului trecut, cand o buna parte a investitorilor imobiliari s-au retras de pe piata pe fondul crizei pietei de creditare.

Independenta fata de banci. In acest moment, fondurile speciale germane (Open-ended Funds) detin o mare parte din active sub forma de lichiditati, situatia actuala fiind rezultatul a doi factori principali.

In primul rand, acestea au inregistat intrari puternice de capital in ultimii doi ani, intrari care se ridica la 13 miliarde de euro. In al doilea rand, in ultimii ani acestea au vandut o buna parte a portofoliilor detinute pe piata germana, numai in intervalul 2006-2007 obtinand 17,5 miliarde de euro din astfel de operatiuni, potrivit CBRE.

Capitalul neinvestit detinut de fondurile germane se ridica la 22 de miliarde de euro in primul trimestru al acestui an.

Mai mult, cu toate ca aceste fonduri au efectuat achizitii importante in ultimele sase luni (in special pe piata central si est-europeana), sumele cheltuite s-au situat sub nivelul intrarilor de capital. Singura exceptie

a fost reprezentata de luna septembrie, cand - odata cu amplificarea crizei financiare globale - intrarile de capital in cadrul fondurilor germane au inregistrat o scadere de 238 de milioane de euro comparativ cu luna precedenta, acesta fiind primul declin inregistrat in mai mult de un an.

In prima jumatate a anului in curs, in ciuda achizitiilor importante, lichiditatile detinute de fondurile germane au scazut cu doar un miliard de euro, pana la 21 de miliarde de euro, la nivelul lunii iunie. Criza nu a ocolit insa total fondurile de investitii germane, principalele probleme intampinate de acestea fiind generate de prabusirea pietei germane de capital si de garantarea integrala a depozitelor bancare de catre guvernul de la Berlin. Acestea au fost acutizate odata cu turbulentele intampinate, la inceputul lunii octombrie, de creditorul ipotecar Hypo Real Estate.

Problemele care au izbucnit in lunile septembrie si octombrie au condus chiar la anularea unor tranzactii pentru care fondurile de investitii semnasera angajamente anterioare. De exemplu, compania KanAm a renuntat la achizitia in valoare de 550 de milioane de euro a proiectului OpernTurm din Frankfurt. Expunerea la piata financiara si rata redusa de ocupare au fost principalele motive aduse in discutie de fondul german.

De pe bursa in real estate. Desi ar putea parea ca fondurile speciale germane si cele suverane sunt singurii actori importanti de pe piata imobiliara europeana in acest moment, data fiind disponibilitatea de a cheltui, exista o serie de alti investitori care nu pot fi nicidecum neglijati. De fapt, cele doua categorii de investitori institutionali au contabilizat doar 8% din tranzactiile directe efectuate pe piata imobiliara europeana in primul trimestru din 2008.

De pe bursa in real estate. Desi ar putea parea ca fondurile speciale germane si cele suverane sunt singurii actori importanti de pe piata imobiliara europeana in acest moment, data fiind disponibilitatea de a cheltui, exista o serie de alti investitori care nu pot fi nicidecum neglijati. De fapt, cele doua categorii de investitori institutionali au contabilizat doar 8% din tranzactiile directe efectuate pe piata imobiliara europeana in primul trimestru din 2008. In aceste conditii, o multime de alti investitori angajati pe termen lung isi fac simtita prezenta pe piata de real estate, intrezarind oportunitati de achizitii.

Investitorii institutionali si fondurile imobiliare nelistate detin doua treimi din piata europeana de real estate, potrivit Cushman&Wakefield. Volatilitatea ridicata caracteristica pietelor bursiere in ultimele noua luni a determinat o buna parte a fondurilor de investitii sa se orienteze spre diversificarea propriilor portofolii in incercarea de a gasi noi oportunitati de maximizare a profiturilor. Majoritatea acestora si-au majorat de la inceputul acestui an valoarea detinerilor de pe piata imobiliara.

Studiile recente ale companiilor de consultanta imobiliara confirma aceasta tendinta a fondurilor de investitii de a parasi pietele de capital in favoarea sectorului de real estate. Fondurile de investitii europene ar putea investi pana la 50 de miliarde de euro pe piata imobiliara in urmatoarele luni, potrivit analistilor CB Richard Ellis. Angajamentele investitorilor pe piata imobiliara indica totusi ca, in ciuda problemelor pe termen scurt, acest segment ramane unul dintre cele mai profitabile pe termen lung.

Economiile europene rezista. Perspectivele privind stabilizarea pietei financiare europene par destul de distante. Si asta in conditiile in care turbulentele financiare lovesc din ce in ce mai puternic economiile europene aflate deja intr-un declin pronuntat. Incetinirea activitatii de pe piata imobiliara si cea a muncii, indica o continuare a slabirii cererii atat din partea consumatorilor obisnuiti, cat si a investitorilor.

Totusi, in ciuda perspectivelor sumbre, este de asteptat ca economiile europene sa reziste mult mai bine in fata crizei, pe fondul stabilitatii indicatorilor macroeconomici, precum deficitul bugetar sau datoria externa. Aceasta situatie creeaza premisele unui declin mult mai putin abrupt si ale unei reveniri mult mai rapide. Stabilizarea relativ rapida pare din ce in ce mai probabila in conditiile in care preturile materiilor prime scad accelerat, iar ratele dobanzilor sunt reduse pana la niveluri fara precedent, impulsionand astfel consumul. Odata cu scaderea inflatiei, bancile centrale nu mai au un motiv suficient pentru a mentine dobanzile la niveluri relativ ridicate. Iar daca acest lucru nu va preveni scaderea economica, va reduce semnificativ impactul declinului.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels