Cazurile în care asigurătorii plătesc despăgubiri de multe sute de mii de euro victimelor accidentelor de circulaţie sunt tot mai frecvente pe măsură ce românii conştientizează că o simplă poliţă RCA nu acoperă doar daunele materiale.

Companiile de asigurări au achitat anul trecut despăgubiri pentru vătămări corporale produse în urma unor accidente de circulaţie cu o valoare cumulată de 266 milioane de lei (echivalentul a 63 mil. euro), în creştere de 2,5 ori faţă de 2010, potrivit datelor Comisiei de Supraveghere a Asigurărilor (CSA).

Despăgubirile plătite pentru daune morale şi vătămări corporale au crescut rapid în ultimii ani, ponderea ajungând la aproape 17% din totalul daunelor achitate pe poliţe de răspundere civilă auto (RCA).De exemplu, în 2009 aceste despăgubiri reprezentau 2-3% din valoarea totală a daunelor.

"Această evoluţie se explică prin creşterea vizibilităţii companiilor de asigurare şi înţelegerea mecanismului de asigurare pentru terţi de către persoanele vătămate. De asemenea, au crescut şi sumele solicitate drept despăgubire, care ţin cont de actualul nivel de trai şi de standardele de viaţă ale fiecărei persoane. Evoluţia despăgubirilor pentru vătămări corporale va fi una absolut crescătoare", spune Liviu Stoicescu, membru în directoratul Omniasig.

Chiar dacă ritmul de creştere a accelerat în ultimii ani, volumul plăţilor pentru vătămări corporale este în continuare foarte mic faţă de cifrele raportate pe pieţele mature din Europa de Vest şi chiar prin comparaţie cu unele ţări din regiune .

Situaţia se datorează faptului că mulţi păgubiţi solicitau până acum doar despăgubiri pentru avariile produse autovehiculelor.

Valoarea maximă a unei despăgubiri pentru daune morale şi vătămări corporale este de 5 milioane de euro, în timp ce pentru daune materiale despăgubirea poate ajunge la maximum un milion de euro.

Limitele de despăgubire au crescut treptat în ultimii ani pentru că România a trebuit să se alinieze la reglementările europene în vigoare.Aceste limite sunt calculate pentru un eveniment asigurat, indiferent de numărul persoanelor prejudiciate.Cea mai mare despăgubire plătită anul trecut depăşeşte 4 milioane de lei, potrivit informaţiilor deţinute de ZF, fiind achitată de compania Generali.

Suma a fost stabilită de o instanţă de judecată, plata fiind efectuată în contul unei poliţe emise de Ardaf, companie care a fuzionat cu Generali în 2011.

Două despăgubiri semnificative, de circa 2,5 milioane de lei, au plătit şi companiile Omniasig şi Asirom, deţinute de asigurătorul austriac Vienna Insurance Group.

Aceste despăgubiri sunt achitate fie în urma unei înţelegeri amiabile între victimă şi compania de asigurări, fie în urma unei hotărâri judecătoreşti în cazul în care cele două părţi nu ajung la un acord comun. Cele mai multe dosare ajung însă în instanţă deoarece clienţii sunt nemulţumiţi de sumele oferite de companiile de asigurări.

"Politica Omniasig este de a rezolva cererile de despăgubire pe cale amiabilă. Sigur că nu putem împiedica totuşi şi procesele. De regulă, acestea apar în cazul solicitărilor de sume extrem de mari, în totală discrepanţă cu realitatea şi cu gradul de vătămare. Un proces poate dura între 1 an şi 4 ani, în funcţie de complexitatea cazului şi de conjunctură", afirmă Stoicescu.

Asigurătorii spun că de multe ori cererile de despăgubire formulate depăgubiţi sunt exagerate, plăţile efective fiind de 3-5 ori mai mici. Totuşi, companiile de asigurări sunt obligate de lege să constituie rezerve de daună egale cu valoarea pretenţiilor formulate de clienţi.

Astfel, la sfârşitul anului trecut valoarea totală a rezervelor de daună pentru vătămări corporale ajungea la 800 milioane de lei (185 mil. euro), aproape dublu comparativ cu nivelul din decembrie 2010. Acestea reprezentau două treimi din volumul total al rezervelor de daună avizată pe segmentul RCA.

Constantin Buzoianu, şeful CSA, declara recent că solicitările de plată de cale amiabilă a acestor despăgubiri este foarte redus din cauza lipsei de informare a asiguraţilor, chiar dacă acest aspect a fost reglementat încă din 2005.

CSA şi asigurătorii lucrează în prezent la un ghid privind soluţionarea dosarelor de daună care implică plăţi pentru vătămări corporale şi daune materiale, acesta urmând să fie un reper pentru judecătorii care stabilesc sumele încasate de clienţii care acţionează firmele de asigurări în instanţă.

"Elaborarea ghidului este într-un stadiu avansat. Deocamdată este finalizată partea de daune morale acordate în caz de deces urmaşilor îndreptăţiţi să încaseze aceste despăgubiri. Modulul pentru vătămări corporale este mult mai laborios şi estimăm că ar putea fi finalizat până la sfârşitul acestui an", a declarat Liviu Stoicescu, care deţine şi funcţia de preşedinte al Biroului Asigurătorilor de Autovehicule din România (BAAR).

Creşterea sumelor plătite pentru vătămări corporale şi daune morale pune presiune pe asigurători pentru creşterea tarifelor la RCA, în condiţiile în care rata de daună (ponderea cheltuielilor cu despăgubirile în totalul primelor subscrise) a urcat anul trecut la 94%.

La acestea se adaugă cheltuieli legate de emiterea şi administrarea poliţelor de 33% din totalul primelor subscrise, rezultând astfel o rată combinată (unul dintre cei mai importanţi indicatori de performanţă din industria asigurărilor) de 127%. O rată combinată de peste 100% indică pierderi pentru companiile de asigurări pe acest segment de piaţă.

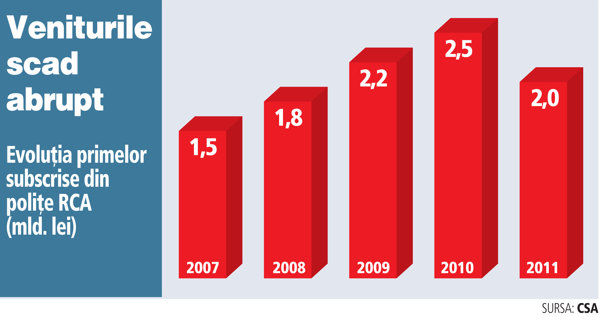

Chiar dacă segmentul RCA aduce pierderi, multe companii folosesc aceste poliţe drept cârlig pentru atragerea de clienţii şi anul trecut au preferat să reducă primele, sperând să-şi recupereze pierderile din vânzarea de produse profitabile clienţilor astfel atraşi. Astfel, în 2011 prima medie pe poliţele RCA a scăzut la 480 de lei faţă de aproape 650 de lei în anul anterior.

Din cauza scăderii veniturilor din poliţe RCA, piaţa de asigurări generale a continuat să se restrângă anul trecut şi a ajuns la 6,6 miliarde de lei.

Afacerile pe segmentul RCA au scăzut cu 17% în 2011, până la circa 2 miliarde de lei (470 mil. euro).

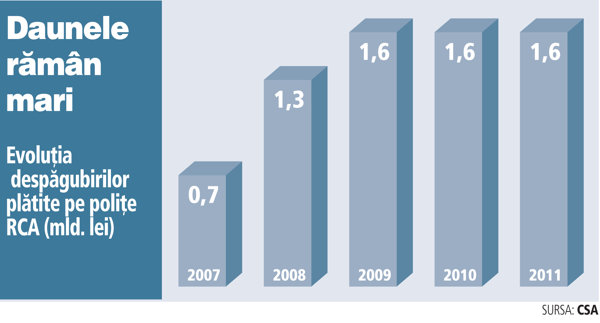

Despăgubirile totale plătite pe aceste poliţe au rămas la acelaşi nivel ca în 2010, de 1,6 miliarde de lei, dar valoarea daunei medii a crescut cu 9% şi a ajuns la 5.300 de lei.

"Este evident că orice creştere semnificativă a despăgubirilor va trebui să aibă o reflectare în nivelul primelor. Totuşi, acest lucru nu se va observa în mod violent, ci gradual, pe măsură ce companiile de asigurări îşi vor ajusta politica de vânzare", consideră Stoicescu.

De altfel, asigurătorii nu s-au mai bătut anul acesta cu reduceri de preţuri pe RCA, tarifele fiind chiar majorate de către anumite companii.

După ce s-au bătut cu preţuri mici pe RCA unii asigurători au încercat să-şi diminueze riscurile cedând în reasigurare o bună parte a primelor sub scrise. Astfel, pe segmentul asigurărilor RCA au fost cedate în reasigurare în 2011 de către membrii UNSAR, asociaţia profesională a asigurătorilor locali, prime de 285 mil. lei, reprezentând o treime din totalul cedărilor în reasigurare. Nu există date privind cedările în reasigurare la nivelul pieţei, dar UNSAR are un grad relevant de acoperire a pieţei, membrii săi deţinând o cotă de peste 85%.

Companiile de asigurări au încercat astfel să-şi balanseze portofoliile de asigurări auto în condiţiile în care acest segment înregistrează cel mai ridicat grad de daunalitate. Pe RCA, cel mai mult au cedat Asirom şi BCR Asigurări, adică 135 mil. lei şi respectiv 65 mil. lei.Ambele companii sunt controlate de grupul austriac Vienna Insurance (VIG) şi se conformează unei politici mai stricte în ceea ce priveşte reasigurarea impusă de grup.

Reasigurarea constă în transferul unei părţi din riscul asumat de asigurător către o companie de reasigurare.

Practic, reasigurătorul este asigurătorul companiei de asigurări. În timp ce unii specialişti argumentează că pe anumite linii de business, cum ar fi asigurările property, reasigurarea într-o proporţie adecvată este absolut necesară, alţii spun că există cazuri în care cedarea în reasigurare către companii din cadrul aceluiaşi grup este o formă de transfer al profitului local în străinătate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels