Ştirea despre creditul imobiliar cu dobândă de numai 1% pe an luat de fondatorul Facebook, Mark Zuckerberg, a ţinut prima pagină în ultimele zile la nivel internaţional, în condiţiile în care practic acesta s-a împrumutat gratis având în vedere costul de trei ori mai mic decât media pieţei în SUA, la dolari, şi la jumătate faţă de rata inflaţiei din America.

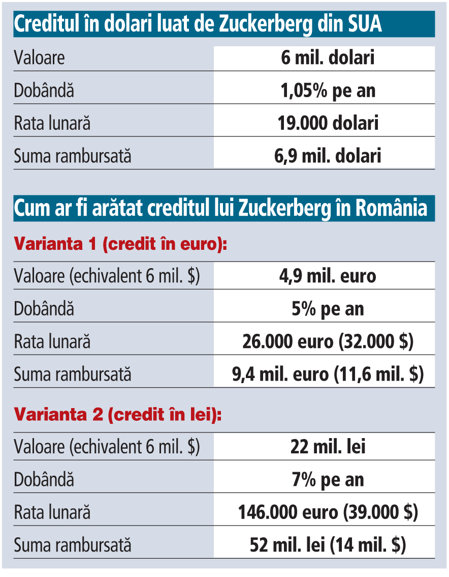

La o dobândă de 1,05% pentru un credit de 6 mil. dolari (echivalentul a 4,9 mil. euro) pe 30 de ani, rata lunară ajunge la circa 19.000 de dolari (15.700 de euro), ceea ce înseamnă că la finalul contractului Zuckerberg va rambursa băncii 6,9 mil. dolari (5,2 mil. euro la cursul actual).

Comparativ, dacă şeful reţelei de socializare ar fi luat un credit în euro sau în lei de la o bancă din România, ar fi ajuns să plătească chiar şi dublul sumei împrumutate. Un credit ipotecar în euro are o dobândă medie de 5% pe an, ceea ce în-seamnă o rată lunară de 26.000 de euro la un credit de 4,9 mil. euro pe 30 de ani. Suma rambursată la final este 9,4 mil. euro.

Mai mult, este greu de crezut că un client, chiar Mark Zuckerberg, ar putea obţine de la o bancă locală o reducere semnificativă de dobândă, având în vedere costurile la care aceste bănci se finanţează. Dobânda medie la depozitele în euro atrase de băncile locale ajunge la 3,5% pe an, iar finanţarea externă este şi mai scumpă având în vedere riscul de ţară, care a crescut în ultima perioadă. Cu alte cuvinte, chiar dacă banca ar fi aplicat un discount de 1,5 puncte procentuale la dobânda standard, suma rambursată la final tot ar fi ajuns la aproape 8 mil. euro (9,8 mil. dolari).

O altă piedică pentru Zuckerberg ar fi fost să obţină un credit cu o valoare atât de mare de la o bancă locală. Nicio bancă nu oferă în varianta standard credite ipotecare de 5 mil. euro clienţilor persoane fizice, în timp ce instituţiile de credit care oferă finanţări de 2-3 mil. euro pot fi numărate pe degete. Dacă ar fi luat un credit în lei, şeful Facebook ar fi ajuns să plătească înapoi mai mult decât dublul sumei împrumutate. Astfel, la o dobândă de 7% pe an, rata lunară la un credit de 22 milioane de lei (echivalentul a 6 mil. dolari) ar fi de 146.000 de lei (respectiv 39.000 de euro). Suma rambursată la final ar depăşi astfel 52 mil. lei (14 mil. dolari).

Pe piaţa din SUA, dobânda medie la un credit ipotecar cu rată variabilă pe 30 de ani ajunge la 2,7% pe an, conform Bloomberg, dar banca lui Zuckerberg, First Republic, i-a oferit o rată preferenţială, considerând că este solvabil din moment ce se plasează pe locul 40 în topul celor mai bogaţi oameni din lume. Zuckerberg, devenit unul dintre cei mai bogaţi oameni din lume după listarea Facebook la bursă, a optat pentru cumpărarea unei case printr-un credit pe 30 de ani pentru că dobânda este foarte atractivă. El ar fi putut lua casa cu banii jos, însă a ales să investească suma respectivă, care i-ar putea aduce un randament mai bun decât dobânda pe care o plăteşte în prezent.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels