Procesul de reducere a expunerii băncilor-mamă din zona euro pe piaţa locală a devenit tot mai vizibil în ultima perioadă, devenind un motiv serios de îngrijorare pentru banca centrală, şi ar putea conduce în perioada imediat următoare la scumpirea creditelor. Aceasta ar însemna o schimbare radicală de direcţie în condiţiile în care în ultimele luni firmele şi populaţia au reuşit să se împrumute mai ieftin.

"Există riscul ca dobânzile la credite să crească în perioada următoare ca urmare a restrângerii lichidităţii din piaţa monetară pe fondul reducerii expunerii externe pe România şi al îngheţării ciclului de relaxare a politicii monetare", consideră Melania Hăncilă, economistul-şef al Volksbank.

BNR s-a arătat încă din luna martie îngrijorată de reducerea expunerii băncilor străine pe România, dar tonul cu care oficialii băncii centrale recunosc existenţa acestui proces a devenit recent mai ferm. Guvernatorul BNR Mugur Isărescu a declarat miercuri că începând din luna mai au fost în mod evident scăderi de expuneri.

Scăderea expunerii este cu atât mai îngrijorătoare cu cât multe sucursale de bănci străine şi-au finanţat activitatea într-o proporţie semnificativă din resurse externe, ajungând să dea credite de două-trei ori peste nivelul depozitelor atrase.

Finanţarea de la băncile-mamă este vitală pentru subsidiarele locale, iar în contextul reducerii expunerilor BNR se vede nevoită să înlocuiască această finanţare prin linii de credit proprii.

Finanţarea de la băncile-mamă este vitală pentru subsidiarele locale, iar în contextul reducerii expunerilor BNR se vede nevoită să înlocuiască această finanţare prin linii de credit proprii.

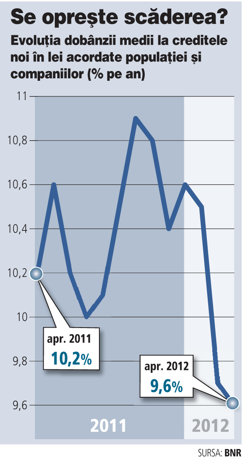

Companiile şi persoanele fizice reuşiseră se împrumute mai ieftin în ultimele luni pe fondul creşterii lichidităţii pe piaţa monetară, dobânzile la lei coborând în primăvară pentru prima dată sub pragul de 10% pe an. Băncile s-au împrumutat la rândul lor mai ieftin pe măsură ce banca centrală a redus dobânda-cheie şi cotaţiile CDS (care reflectă riscul de ţară) au scăzut vizibil.

"Am asistat temporar la o reducere a dobânzilor nominale pentru credite, dar acestea au scăzut mult mai încet decât a scăzut inflaţia sau chiar costul finanţării pe termen scurt. Astfel, efectele au fost un cost real mai mare şi marje mai mari pentru bănci. Costul real al creditelor nu are cum să scadă cât timp capitalul rămâne scump", afirmă analistul financiar Florin Câţu.

Amplificarea tensiunilor legate de criza datoriilor suverane din zona euro a pus Banca Naţională în expectativă, dobânda-cheie la lei fiind menţinută în ultimele două şedinţe de politică monetară la nivelul de 5,25% pe an. Scăderea lichidităţii pe piaţă a majorat costul la care băncile se împrumută între ele, indicatorul Robor la 3 luni (utilizat ca referinţă în multe contracte de credit) ajungând în prezent la 5,3% pe an, cu un punct procentual peste nivelul de la începutul lunii mai.

"Dobânzile la credite au scăzut în primul trimestru cu aproximativ un punct procentual, dar în perioada următoare nu excludem creşteri uşoare ale dobânzilor la lei din cauza condiţiilor mai restrictive din piaţa monetară şi a nivelului mai scăzut al lichidităţii pe ansamblul sistemului bancar", consideră Rozalia Pal, senior economist în cadrul UniCredit Ţiriac Bank.

Creditarea va rămâne îngheţată în acest context după o creştere anemică în primele cinci luni din acest an.

"În condiţiile reducerii expunerilor băncilor-mamă la care se adaugă accesul dificil la finanţare, dinamica activităţii de creditare rămâne modestă cel puţin în acest an. O măsură cu potenţial impact asupra reducerii costului finanţării şi a sprijinirii creditării în moneda naţională ar fi reducerea rezervelor minime obligatorii la lei", spune Georgiana Constantinescu, economist la Credit Europe.

Scăderea expunerilor băncilor străine va avea impact direct asupra costului finanţării în euro, în condiţiile în care resursele în valută pe care băncile le pot atrage de pe piaţa locală rămân limitate.

Creditul în valută a avut o dinamică mai bună decât cel în lei în perioada de criză datorită stabilităţii cursului de schimb şi a dobânzilor semnificativ mai mici. Rozalia Pal se aşteaptă însă ca impactul asupra dobânzilor la creditele să rămână limitat pe fondul menţinerii la un nivel scăzut al indicelui Euribor (costul mediu la care se finanţează între ele băncile din zona euro).

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels