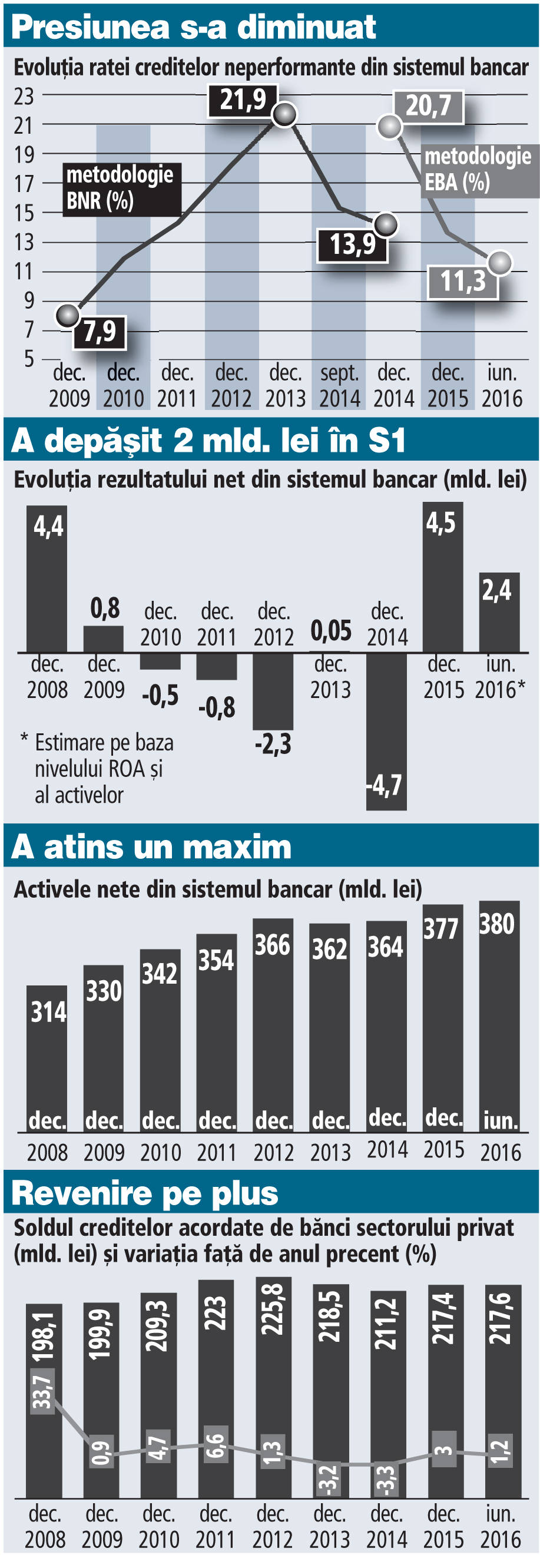

Sectorul bancar românesc a experimentat patru ani de pierderi din 2008 încoace, iar 2016 este al cincilea an de profit. În această perioadă sistemul s-a consolidat, numărul de bănci coborând de la 43 la 36, în timp ce activele bancare au făcut un salt de peste 20% faţă de 2008, la un nou maxim, în urma revigorării creditării. Calitatea portofoliilor de credite s-a îmbunătăţit, rata creditelor neperformante coborând spre 11%.

În anii de criză, băncile au digerat destul de greu impactul declinului economic, unele fiind mai mult pe pierdere decât pe profit. Faptul că băncile nu s-au restructurat la timp a determinat menţinerea costurilor la un nivel ridicat, în timp ce veniturile erau în scădere.

Letargia care a marcat economia s-a reflectat în situaţia sistemului bancar în care o cincime din credite a ajuns să fie neperformantă. Iar sectorul bancar s-a îndepărtat de rolul de asigurare a intermedierii financiare prin acordarea de credite, ponderea activelor nete bancare în PIB intrând sub pragul de 60% pentru prima dată din anul 2007. Activele bancare au scăzut pe fondul reducerii stocului de credite private, exclusiv pe componenta în valută. Tendinţa de restrângere a bilanţurilor băncilor controlate de acţionari străini a fost greu de domolit în condiţiile în care au avut de făcut curăţenie la nivelul portofoliilor de credite neperformante. Şi intensificarea dezintermedierii şi-a pus amprenta asupra întârzierii revigorării creditării.

Odată cu venirea crizei economice, nivelul ridicat al creditelor neperformante (NPL) a lovit puternic profitabilitatea sistemului bancar, care a acumulat patru ani de pierderi. În perioada 2010-2014, pierderile cumulate în sectorul bancar au depăşit 8 mld. lei. BNR a recomandat băncilor să-şi cureţe portofoliile, ceea ce a însemnat provizioane de risc suplimentare, care în multe cazuri au erodat profiturile operaţionale. Efortul de scoatere în afara bilanţului a creditelor neperformante şi celelalte măsuri de provizionare legate de curăţenia generală din sistemul bancar au făcut ca ultimii ani să fie dificili pentru bănci.

Odată cu venirea crizei economice, nivelul ridicat al creditelor neperformante (NPL) a lovit puternic profitabilitatea sistemului bancar, care a acumulat patru ani de pierderi. În perioada 2010-2014, pierderile cumulate în sectorul bancar au depăşit 8 mld. lei. BNR a recomandat băncilor să-şi cureţe portofoliile, ceea ce a însemnat provizioane de risc suplimentare, care în multe cazuri au erodat profiturile operaţionale. Efortul de scoatere în afara bilanţului a creditelor neperformante şi celelalte măsuri de provizionare legate de curăţenia generală din sistemul bancar au făcut ca ultimii ani să fie dificili pentru bănci.

Pierderile din anii 2010, 2011 şi 2012 au totalizat 3,6 mld. lei, în timp ce anul 2014 s-a detaşat cu pierderi record de 4,7 mld. lei. Anul trecut sistemul bancar a reuşit să revină în teritoriu pozitiv, cu un profit de 4,5 mld. lei, iar în primul semestru din 2016 câştigul a fost de circa 2,4 mld. lei.

Băncile au fost presate în anii de criză să se restructureze începând de la modelul operaţional până la portofoliile de credite pentru a încerca să revină pe profit sau măcar să nu mai ceară bani de la acţionari pentru acoperirea pierderilor.

În ultimii ani, instituţiile de credit au reuşit să iasă din “mocirla“ creditelor neperformante. Şi tot în ultimii ani, băncile au constatat că şi cererea de credite dă semne de redresare.

2015 a adus creditarea totală în teritoriu pozitiv pentru prima dată din februarie 2013, susţinută de avântul împrumuturilor în lei, care ating maxim istoric după maxim istoric. Totuşi, ritmul de creştere a creditării totale a rămas anemic. La finalul anului 2015 creditarea totală înregistra o creştere de 3%, în timp ce la jumătatea anului 2016 avansul s-a înjumătăţit, soldul ajungând în jurul a 220 mld. lei. (sub 50 mld. euro). În timp ce creditele în lei sunt "pe val“, graţie scăderii dobânzilor, împrumuturile în valută şi-au continuat declinul. Portofoliile de împrumuturi în valută au fost afectate nu doar de rambursări, ci şi de procesul de curăţare a bilanţurilor de credite neperformante. Totodată, bancherii au rămas fără fonduri în valută importante în ultima perioadă, liniile de finanţare de la băncile-mamă reducându-se semnificativ. De asemenea, BNR a restricţionat vânzarea de credite în valută către populaţie şi către firmele care nu au venituri în valută.

Primul semestru din acest an a fost cel mai bun din 2008 încoace pe partea de credite pentru locuinţe şi al doilea cel mai bun la creditele de consum. Bancherii locali au aprobat în primele şase luni din acest an credite noi în lei şi euro pentru populaţie în valoare de peste 15 mld. lei (3,4 mld. euro), ceea ce înseamnă o creştere de aproximativ 30% faţă de aceeaşi perioadă a anului trecut, conform calculelor ZF pe baza datelor BNR. Creditele pentru consum sunt dominante în portofoliile noi ale băncilor cu o pondere de circa 60% în totalul finanţărilor noi acordate populaţiei.

Rata creditelor neperformante a scăzut la jumătatea acestui an la 11,3% din totalul împrumuturilor, după ce în 2014 ajunsese la un vârf istoric.

Îmbunătăţirea calităţii portofoliilor şi scăderea provizioanelor, precum şi creşterea portofoliilor de credite noi au influenţat creşterea câştigurilor raportate de bănci pentru primul semestru din 2016. Marja mare dintre dobânzile la credite şi depozite şi creşterea veniturilor din comisioane au susţinut, de asemenea, rezultatele raportate de bănci. Totodată, o contribuţie importantă la câştigurile băncilor a venit şi din vânzarea acţiunilor deţinute la Visa.