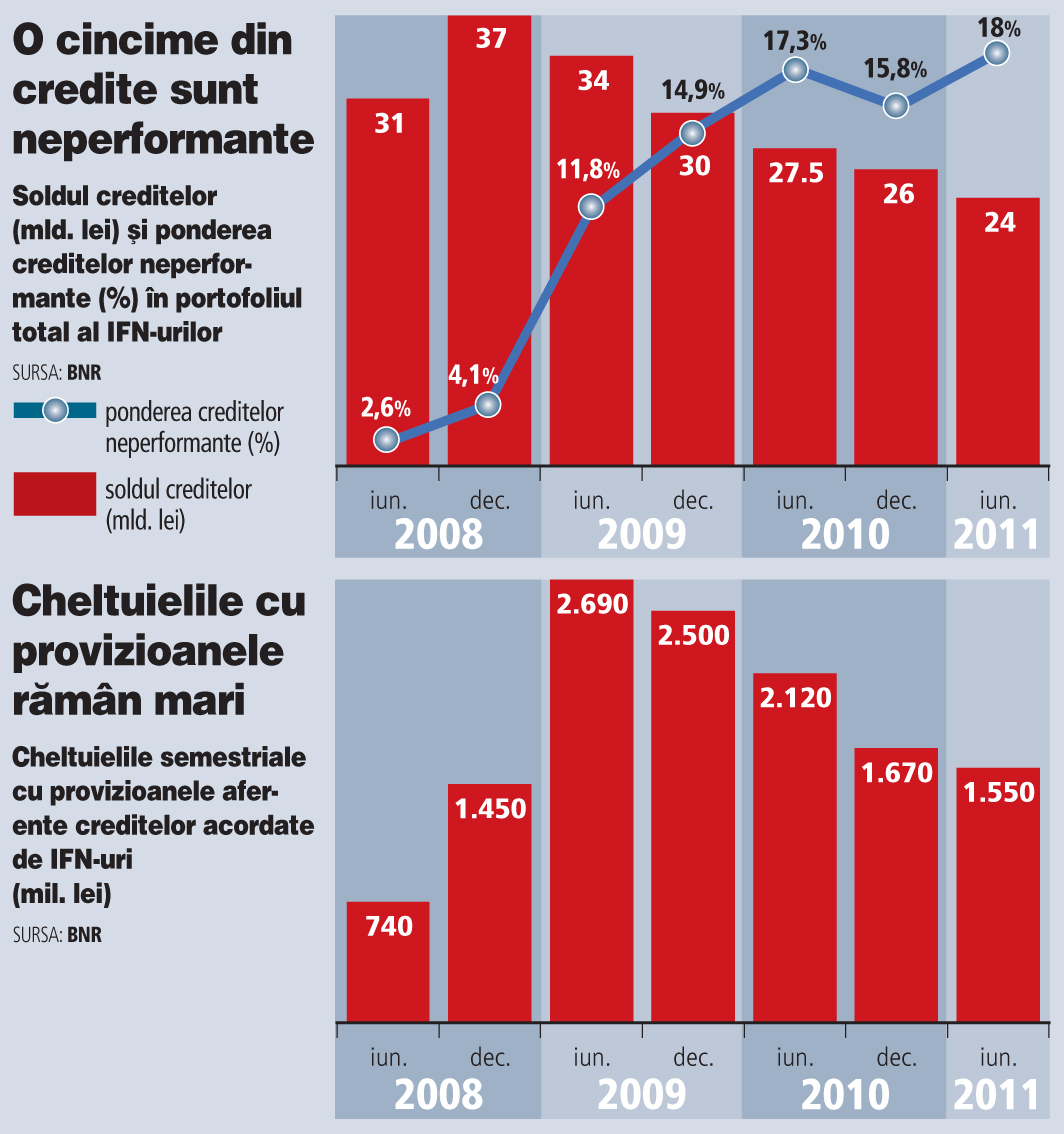

Soldul finanţărilor acordate de instituţiile financiare nebancare (IFN) a scăzut cu 12 miliarde de lei (circa 2,8 mld. euro) în ultimii doi ani şi jumătate, până la 24 miliarde de lei (5,7 mld. euro), deoarece câteva zeci de mii de credite devenite neperformante au fost scoase din bilanţuri, iar vânzările noi au fost practic îngheţate.

"Activitatea instituţiilor financiare nebancare s-a menţinut pe un trend de scădere din cauza nivelului scăzut al cererii de credite şi a aversiunii faţă de risc manifestată de către creditori în contextul existenţei în bilanţul acestora a unui volum semnificativ de credite restante", scriu experţii BNR în ultimul raport de stabilitate financiară al instituţiei.

Scăderea finanţărilor acordate de IFN-uri a continuat în contextul în care creditarea bancară a revenit uşor în ultimele luni. Astfel, ponderea împrumuturilor vândute de IFN-uri în totalul creditului neguvernamental a scăzut la 11% la jumătatea acestui an, în condiţiile în care ajunsese aproape la o cincime din total înainte de criză.

Creditele neperformante - care înregistrează întârzieri la plata ratelor mai mari de 90 de zile, fiind trecute în categoria pierdere - au urcat în luna iunie la 18% din totalul finanţărilor, adică peste 4,3 miliarde de lei. IFN-urile au constituit în primul semestru provizioane de 1,55 miliarde de lei (370 mil. euro) pentru acoperirea pierderilor din credite neperformante.

"Diminuarea cheltuielilor cu provizioanele ca efect al aplatizării dinamicii de erodare a calităţii portofoliului de credite poate crea premisele consolidării profitului în perioada următoare", mai spun experţii BNR.

Cheltuielile cu provizioanele au scăzut cu 40% faţă de nivelul record atins în prima jumătate a anului 2009, dar sunt în continuare semnificative. De exemplu, în primul semestru din 2008 cheltuielile cu provizioanele ajungeau la 740 milioane de lei, adică mai puţin de jumătate din nivelul actual.

Ca un semnal că situaţia este încă departe de a se stabiliza, provizioanele constituite în trimestrul al doilea au urcat cu aproape 20% faţă de primele trei luni din acest an, până la 38 milioane de lei. Raportul BNR mai atrage atenţia că IFN-urile menţin marje ridicate de dobândă pentru a atenua şocurile legate de costurile cu finanţarea. Astfel dacă rata dintre chletuielile cu dobânzile şi finanţările atrase era de 3,7% la jumătatea anului, rata dintre veniturile din dobânzi şi finanţările acordate urca la 8,2%. Aceasta înseamnă o marjă de câştig de 4,5%.

Ca un semnal că situaţia este încă departe de a se stabiliza, provizioanele constituite în trimestrul al doilea au urcat cu aproape 20% faţă de primele trei luni din acest an, până la 38 milioane de lei. Raportul BNR mai atrage atenţia că IFN-urile menţin marje ridicate de dobândă pentru a atenua şocurile legate de costurile cu finanţarea. Astfel dacă rata dintre chletuielile cu dobânzile şi finanţările atrase era de 3,7% la jumătatea anului, rata dintre veniturile din dobânzi şi finanţările acordate urca la 8,2%. Aceasta înseamnă o marjă de câştig de 4,5%.

Companiile de leasing şi celelalte instituţii de credit nebancare aveau la jumătatea acestui an aproximativ 100.000 de clienţi, comparativ cu 140.000 la sfârşitul anului 2009. Un impact semnificativ l-a avut închiderea înainte de termen a multor contracte de leasing după ce clienţii nu şi-au mai plătit ratele, iar creditorii au recuperat bunurile finanţate pentru a le valorifica ulterior.

De altfel, aproape trei sferturi din finanţările din acest sector sunt acordate de companiile de leasing. Piaţa leasingului financiar a fost afectată însă puternic în ultimii doi ani, finanţările noi acordate coborând de cinci ori faţă de nivelul de aproape 5 mld. euro atins în 2008.

Activitatea companiilor de leasing a revenit însă pe creştere în prima jumătate a acestui an, când a urcat cu 22%.

Finanţarea acordată de IFN-uri se concentrează în cea mai mare parte în sectorul companiilor, acesta fiind rezultatul direct al ponderii foarte mari pe care o ocupă companiile de leasing pe acest segment. Mai mult de 90% din clienţii firmelor de leasing sunt companii.

Concluzii din raportul BNR

Principala vulnerabilitate a sectorului bancar rămâne riscul de nerambursare a creditelor, dar presiunea asupra portofoliilor va scădea pe măsură ce economia îşi reia creşterea.

O altă vulnerabilitate este reprezentată de dependenţa de finanţarea străină, în condiţiile în care economisirea din partea populaţiei şi a firmelor începe să se reducă.

Riscul ca problemele IFN-urilor să fie transferate şi în sistemul bancar este redus, contagiunea putându-se manifesta doar prin intermediul structurilor de tip grup financiar.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels