Ziarul Financiar vă prezintă la fiecare sfârşit de săptămână cele mai importante evenimente, tranzacţiile, mişcările şi deciziile care au avut un impact deosebit asupra economiei din România. Săptămâna aceasta avem un nou minim istoric la dobânda Robor, deşi BNR anunţă o posibilă creştere a dobânzilor, BCR, cea mai mare bancă din România, a revenit puternic pe profit după un an 2014 extrem de dur pentru companie. BNR îşi continuă cruciada împotriva legii dării în plată în forma actuală, iar real-estate-ul începe din nou să semene cu anii de ”glorie”.

Dobânda în funcţie de care se calculează rata la credit în lei scade la un nou minim istoric. De la începutul anului şi până în prezent, Robor a scăzut cu 25%

Dobânda Robor cu scadenţa la trei luni, în funcţie de care se calculează costul unui credit cu dobândă variabilă în lei, a scăzut astăzi la 0,76% pe an, ceea ce marchează practic un minim istoric şi implici rate mai mici de plată pentru creditele în lei. Dacă Robor îşi va continua tendinţa ascedentendă caracteristică începutului de an, este posibil ca românii cu credite în lei să plătească mai puţin chiar din luna martie, când majoritatea băncilor îşi vor actualiza ratele la creditele cu dobândă variabilă.

De la începutul anului şi până în prezent, dobânda Robor cu scandenţa la trei luni a scăzut de la 1,02% la 0,76%, ceea ce în termeni procentuali înseamnă practic un declin de 25%. O ieftinire cu un sfert de punct procentual înseamnă pratic o economie lunară de câţiva zeci de lei la un credit imobiliar de valoare medie (în jur de 180.000 de lei).

Băncile calculează dobânda pentru un credit în lei cu dobândă variabilă în funcţie de nivelul Robor la trei luni la care adaugă o marjă de 2-3 puncte procentuale pentru creditele imobiliare şi de 8-12 puncte procentuale pentru creditele de consum.

Pentru creditele acordate prin programul Prima casă, marja dobânda se calculează în funcţie de Robor la trei luni plus o marjă de 2%.

Banca Naţională a României (BNR) ar putea înăspri politica monetară mai devreme decât avea în vedere anterior, în contextul revenirii inflaţiei după prima scădere generalizată a preţurilor din perioada postcomunistă, a declarat guvernatorul BNR, Mugur Isărescu, pentru Bloomberg.

Creşterea cererii de consum a impulsionat creşterea economică a României, printre cele mai rapide din UE, şi ar putea compensa în totalitate efectul deflaţionist al celor mai recente reduceri de taxe operate de Guvern, a spus Isărescu.

Primul răspuns al băncii centrale la revenirea pe creştere a preţurilor va fi să îngusteze coridorul de dobândă, utilizat pentru managementul lichidităţii, măsură care ar putea fi luată în acest an, a spus el.

"Vom reacţiona mai rapid, dar nu cu rata de politică (monetară, n.r.). După mutarea coridorului, ar putea urma şi rata de politică", a afirmat Isărescu, în interviul acordat Bloomberg.

Isărescu se confruntă cu trecerea de la ceea ce numeşte o scădere temporară a preţurilor, cauzată de reducerea TVA, la inflaţie care ar putea pune dificultăţi BNR în privinţa atingerii ţintei anul următor.

În plus, alegerile generale programate spre sfârşitul anului generează provocări suplimentare pentru politica BNR, întrucât politicile fiscale sporesc riscul unei supraîncălziri a seconomiei.

BNR susţine că includerea programului Prima casă în legea dării în plată va înseamna creşterea de la unu la opt a numărului de ani necesari pentru strângerea avansului, un cost pe care tinerii nu ar avea de ce să îl plătească.

„Pe noi ne preocupă impactul acestei legi asupra sistemului bancar, deci şi a celor care doresc să ia credite în viitor. Acum, cineva poate strânge avansul într-un an pentru Prima casă (5%) şi în patru ani pentru un credit standard (15%). Dacă Prima casă se va închide pentru că este inclusă în legea dării în plată, iar băncile nu o vor mai avea în ofertă, banii necesari pentru un avans vor fi strânşi în opt ani (la un avans de 35%)“, spune Liviu Voinea, viceguvernator al BNR.

Banca Naţională solicită din nou scoaterea programului Prima casă din legea dării în plată, cerinţă care a fost respinsă la vot săptămâna trecută în Comisia juridică şi cea economică din Senat. De altfel, toate amendamentele BNR la legea dării în plată au fost respinse: limita maximă pentru darea în plată să fie de 150.000 de euro, iar cei care pot fi consideraţi cazuri sociale să aibă un raport între rata de plată şi veniturile obţinute mai mare de 65%.

Discuţiile pe marginea acestei legi controversate vor continua la Camera Deputaţilor, care este for decizional.

Voinea susţine că situaţia neclară a programului Prima casă din punct de vedere juridic în ceea ce priveşte acordarea garanţiilor de stat ar putea duce la creşterea costului de împrumut pentru România în viitor „tocmai când am ajuns să împrumutăm la dobânzi minime istorice“. El dă ca exemplu cazul Poloniei când numai simpla vehiculare a unei legi echivalente a dus la creşterea dobânzilor. „Noi am calculat un cost în plus pentru România de 3 miliarde de lei în următorii cinci ani dacă dobânda la care se împrumută România va creşte cu un punct procentual. Până la urmă băncile vor câştiga din creşterea dobânzilor, iar aceste costuri suplimentare vor fi suportate de stat“, a menţionat el.

Programul Prima casă a ţinut în viaţă creditarea şi piaţa imobiliară în criză având în vedere că 91,4% din totalul debitorilor cu credite ipotecare (159.106) au accesat împrumuturi prin acest program, care presupune un avans de numai 5% , o marjă de dobândă de două puncte procentuale peste Robor şi cu o limtă de vârstă maximă de 35 de ani.

Prima casă este un program „discriminatoriu pozitiv“ pentru că beneficiează de credite preferenţiale şi de aceea trebuie să aibă un statut special, spune Voinea.

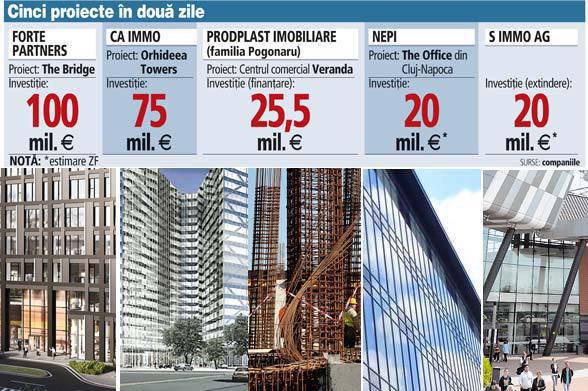

„România este din nou „fierbinte“ când vine vorba de investiţii în real-estate. Dacă te uiţi la proiecte, sunt companii care nu au mai demarat un proiect nou de ceva vreme şi care încep acum. Vedem cum Skanska dezvoltă acum noi proiecte, dar vedem şi cum România începe să atragă şi alţi investitori“, a spus Andrew Peirson, managing director al companiei de consultanţă imobiliară JLL pentru Europa de Sud-Est şi România.

El spune că investitorii se uită către piaţa imobiliară locală în condiţiile în care în Europa de Vest băncile încep să ofere dobânzi negative pentru depozite, iar la noi există creştere a puterii de cumpărare, dar şi a randamentelor pentru spaţii comerciale.

Cel mai mare proiect pus pe harta Capitalei săptămâna aceasta este The Bridge al dezvoltatorului Forte Partners, o investiţie totală de 100 mil. euro în două clădiri de birouri construite pe terenul fostei fabrici de pâine Spicul din zona Orhideea-Pasajul Basarab.

De altfel, zona devine un punct fierbinte pe harta de birouri din Capitală, în condiţiile în care stocul actual este de 56.000 mp, dar se va tripla în următorii doi ani. „Investiţia în prima clădire se ridică la 60 mil. euro, din care mai bine de 30% reprezintă investiţia proprie, iar pentru diferenţă vom apela la credit bancar“, a spus Geo Mărgescu, fondator & CEO al Forte Partners.

În vecinătatea The Bridge, austriecii de la CA Immo au anunţat luni că au contractat compania PORR Construct ca antreprenor general pentru construcţia noului proiect de birouri Orhideea Towers. Proiectul reprezintă o investiţie totală de 75 de milioane de euro şi are ca termen de livrare anul 2017.

Tot în zona office, dar în Cluj-Napoca fondul de investiţii NEPI şi antreprenorul Ovidiu Şandor, au anunţat lansarea lucrărilor pentru cea de-a treia etapă a proiectului, cu spaţii însumând 18.500 metri pătraţi, investiţie de aproximativ 20 mil. euro. Dezvoltarea are loc într-un context economic favorabil, în care Cluj-Napoca atrage şi oferă în continuare oportunităţi de dezvoltare a afacerilor, în special în industria IT.

Pe segmentul comercial, cu aproape jumătate de an înaintea deschiderii mallului ParkLake de 180 mil. euro, austriecii de la S IMMO, care deţin Sun Plaza, anunţă o extindere de 11.000 mp a mallului, în urma unei noi investiţii estimate de ZF la cel puţin 20 mil. euro, investiţie care va fi finalizată în primul trimestru din 2018. Grupul austriac nu a avansat nicio cifră privind valoarea investiţiei, dar a realizat la finalul anului trecut o majorare de capital de 20 mil. euro, potrivit datelor din Monitorul Oficial.