Clienţii care îşi aduc şi contul de salariu la bancă atuncicând vor să împrumute bani pot obţine finanţare mai ieftinăchiar şi cu două puncte procentuale faţă de oferta standard.

Cele mai mari reduceri de dobândă sunt la creditele de consumşi apar în ofertele unor bănci din eşalonul secund, care încearcăastfel să câştige cotă de piaţă într-un moment în care majoritateajucătorilor sunt reticenţi vizavi de creditarea persoanelorfizice.

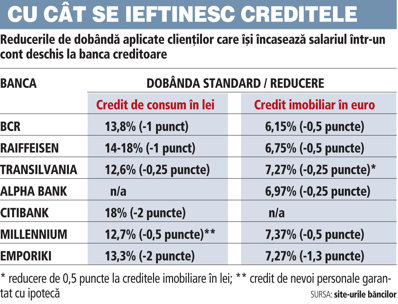

De exemplu, Citibank şi Emporiki au redus cu două puncteprocentuale faţă de nivelul standard dobânda la creditele de consumfără garanţii în lei pentru clienţii cărora le administrează şibanii din salariu. Dobânda nominală la creditul de consum de laCitibank coboară de la 18% pe an la 16% pe an, ceea ce înseamnă căpentru un împrumut de 55.000 de lei pe o perioadă de şase ani,clientul plăteşte o rată lunară cu 60 de lei mai mică.

Scăderea dobânzilor vine în contextul în care, pe fondulscăderii veniturilor, clienţii au devenit tot mai atenţi lasumele pe care trebuie să le plătească la bancă.

"Sunt destul de mulţi clienţi care compară costul creditelor,dar cred că cel mai important pentru clienţi în această perioadănu este nivelul dobânzii, ci dacă sunt sau nu acceptaţi de bănci",spune Cabat.

Jucătorii de talie mare au redus însă dobânzile la creditele deconsum cu cel mult un punct procentual. De exemplu, BCR şiRaiffeisen îşi tentează clienţii cu dobânzi mai mici cu un punctprocentual faţă de varianta standard, în timp ce la BancaTransilvania reducerea este de un sfert de punct procentual.

Contul curent a fost pentru multe bănci un cârlig princare şi-au construit întreaga bază de clienţi de retail, luptapentru administrarea veniturilor lunare ale clienţilorintensificându-se în ultimul an.

Contul curent a fost pentru multe bănci un cârlig princare şi-au construit întreaga bază de clienţi de retail, luptapentru administrarea veniturilor lunare ale clienţilorintensificându-se în ultimul an.

La creditele ipotecare, reducerile de dobândă se situează înjurul a 0,25-0,5 puncte procentuale, doar grecii de la Emporikioferind clienţilor care îşi încasează salariul la bancă o dobândăcu 1,3 puncte procentuale mai mică decât în varianta standard.

Chiar dacă reducerea este mai mică în cazul crediteloripotecare, clienţii ajung să obţină în final o economiesemnificativă având în vedere perioada de rambursare mai lungă şisuma împrumutată mai mare.

Aplicând o reducere de dobândă de 0,5 puncte procentuale, de la6,15% la 5,65% pe an, la un credit de 40.000 de euro pe o perioadăde 30 de ani suma achitată la final de client este cu 4.600 de euromai mică, potrivit unui calcul prezentat de BCR pe site-ulpropriu.

Toţi bancherii de retail vor cât mai multe conturi desalarii

În ultimii doi ani, mai ales de când criza a început să fieresimţită puternic şi de industria bancară, miza atragerii declienţi cu conturi de salarii s-a multiplicat rapid.

Orice bancher de retail are acum în lista de priorităţiextinderea acestei categorii de clienţi. Fie că este vorba de băncicare au deja poziţii puternice pe piaţa de retail, fie desprejucători care doar o tatonează.

De pildă, băncile care au tradiţie pe corporate banking şi îşidoresc să dezvolte şi anumite afaceri în retail încearcă săfolosească acest avantaj discutând cu companiile clienţiaranjamente mai ample care să includă plata salariilor pentruangajaţi.

În cazul băncilor care au deja portofolii mari de clienţipersoane fizice, atragerea salariilor reprezintă o ancoră desiguranţă foarte importantă pentru acoperirea riscului decredit.

În acelaşi timp, clientul se poate găsi astfel într-o situaţiemai bună în raport cu banca pentru că aceasta poate avea dovadaclară a reducerii salariului, de exemplu, sau a pierderii loculuide muncă - situaţii în care se impune restructurareacreditului.

Pe de altă parte, dacă o bancă îşi convinge un client corporatesă îi atribuie plata salariilor, automat rezultă o creştereimportantă a numărului de carduri emise - chiar dacă angajatorulnu îi poate obliga pe salariaţi să accepte un anumit card.Implicit, apare o sursă de comisioane pentru bancă.

Însă în contextul creşterii numărului de credite careînregistrează restanţe sau nu mai sunt achitate deloc, banca sesimte mult mai confortabil să finanţeze un client căruia îi poatemonitoriza direct veniturile salariale.

Cu cât perioada de monitorizare este mai lungă, cu atât bancapoate avea o imagine mai corectă asupra clientului, poate vedea uncomportament de cheltuire a banilor şi să-i evalueze profilulde risc. Până acum, astfel de abordări reprezentau mai degrabădeclaraţii de intenţie din partea bancherilor sau erau partedin discursuri mai mult sau mai puţin sforăitoare despre grijafaţă de client şi parteneriatul pe termen lung cu acesta.

Criza a pus însă presiune pe bancheri astfel încât asemeneadeclaraţii încep să îşi găsească şi corespondent înrealitate.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels