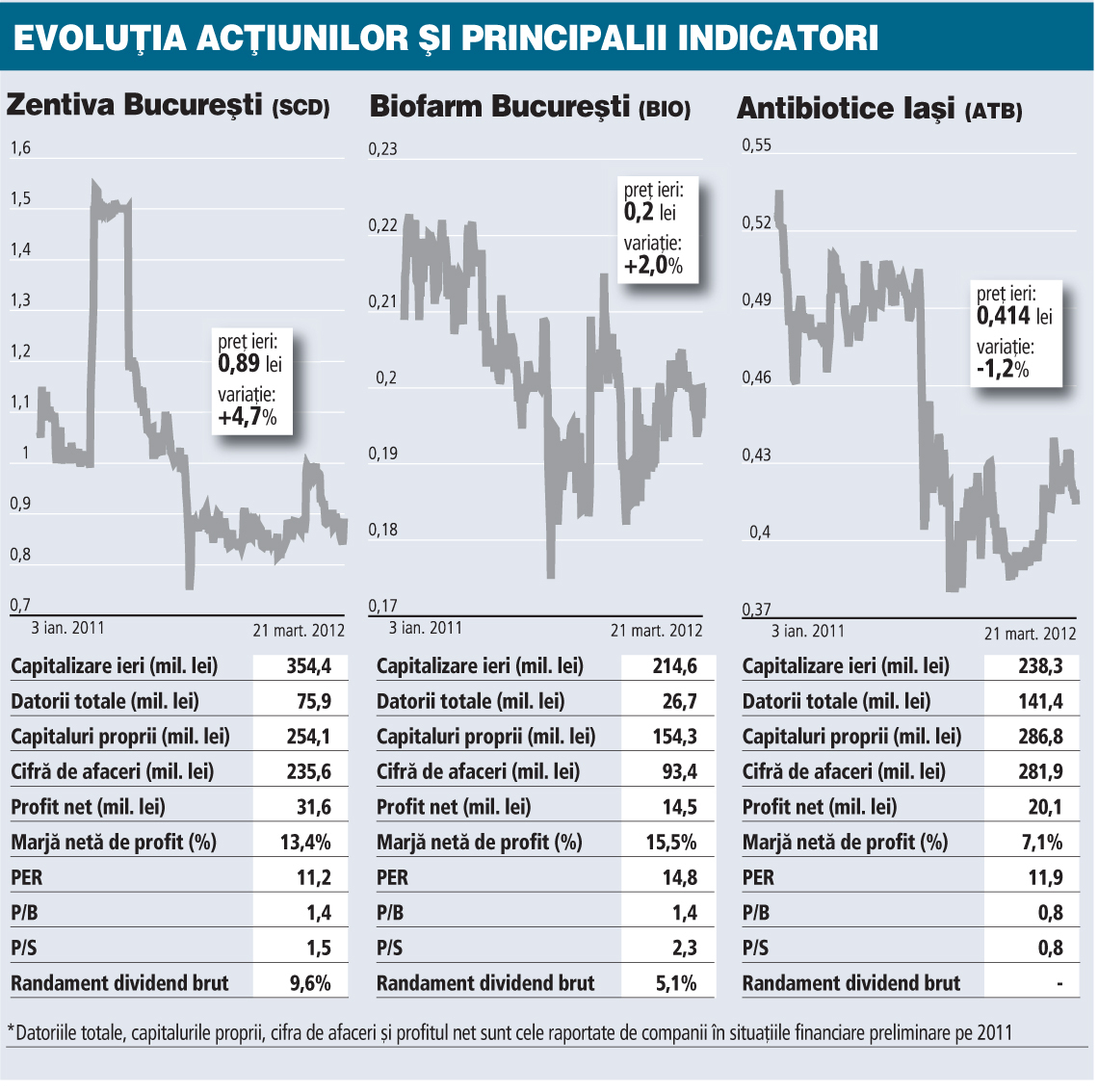

Valoarea totală a dividendelor ce urmează să fie încasate de acţionarii Zentiva anul acesta se ridică la 33,87 mil. lei (7,8 mil. euro).

Compania a încheiat anul trecut cu un profit net de 31,6 mil. lei (7,5 mil. euro), în scădere cu 45% faţă de rezultatul record din 2010, de 57,4 mil. lei (13,6 mil. euro).

În ciuda reducerii puternice a profitului, randamentul din dividende raportat la preţul din piaţă al acţiunilor este în continuare cel mai ridicat dintre cei trei principali producători de medicamente de pe bursă. Astfel, randamentul din dividende ajunge la 9,5% dacă se ia în calcul preţul de pe parcursul şedinţei de ieri, de circa 0,89 lei/unitate.

În 2011 şi 2012 acţionarii Zentiva au încasat şi urmează să încaseze dividende de la producătorul de medicamente cu o valoare cumulată de 0,381 lei/acţiune, echivalentul a jumătate din preţul la care grupul Zentiva intenţiona să preia în 2009 un pachet de 25% din capital de la acţionarii minoritari, oferind atunci acestora un preţ de 0,7 lei/unitate. Oferta a eşuat însă, iar grupul a strâns atunci doar 3,4% din acţiuni de la minoritari.

Totodată, preţul acţiunilor Zentiva a urcat de la ofertă şi până în prezent cu 27%, după ce titlurile au crescut cu 4,7% pe parcursul şedinţei de ieri în urma anunţului privind dividendul care va fi distribuit în acest an.

Producătorul de medicamente Biofarm Bucureşti (BIO), controlat de SIF-uri, a surprins investitorii de pe bursă după ce conducerea a propus spre distribuire în acest an un dividend de aproape două ori mai ridicat decât anul trecut, deşi profitul companiei mai mult a stagnat în 2011.

Valoarea dividendului/acţiune propusă este de 0,01 lei, în creştere cu 81% faţă de cel plătit anul trecut, care s-a cifrat la 0,0055 lei/unitate.

Dacă propunerea va fi aprobată, compania va distribui acţionarilor dividende brute totale de 10,9 mil. lei (2,6 mil. euro) din profitul net de 14,5 mil. lei (3,4 mil. euro) realizat de Biofarm anul trecut. Randamentul din dividende se ridică la 5%, raportat la ultimul preţ de piaţă al acestor titluri de 0,2 lei/acţiune. Biofarm a început să distribuie dividende abia anul trecut, când a oferit acţionarilor circa 6 mil. lei din profitul de peste 14 mil. lei obţinut în 2010.

Profitul net al Biofarm a stagnat anul trecut la 14,5 mil. lei, iar afacerile companiei s-au majorat cu 13,5%, ajungând la 93,4 mil. lei (22 mil. euro).

SIF Banat-Crişana (SIF1), care deţine o participaţie de 17% din acţiunile Biofarm, a achiziţionat în ultima perioadă aproape zilnic acţiuni ale producătorului de medicamente de pe bursă. Titlurile Biofarm sunt preferatele analiştilor din grupul Erste, care au majorat de curând preţul ţintă al titlurilor de la 0,217 lei/unitate la 0,237 lei/titlu. Noul preţ ţintă este cu circa 18,5% peste cotaţia din piaţă a acţiunilor Biofarm.

"Am crescut preţul ţintă al acţiunilor Biofarm în principal ca urmare a îmbunătăţirii peste aşteptări a poziţiei de cash. Ca urmare, am schimbat recomandarea pe aceste titluri din «păstrare» în «acumulare», având în vedere capacitatea impresionantă a societăţii de a genera lichidităţi în ciuda greutăţilor cu care se confruntă sectorul în această privinţă", spune Raluca Ungureanu, analist la BCR.

Analiştii băncii se aşteaptă ca profitabilitatea Biofarm să fie stabilă pe termen mediu, cu o marjă brută de circa 20%, susţi-nută de posibilităţile companiei de a majora preţurile la medicamente fără să rişte îngustarea cotei de piaţă.

"Credem că producătorul de medicamente va continua să-şi majoreze cota de piaţă într-un mod sustenabil, cu un avans anual de cel puţin 7% la nivelul afacerilor pe termen mediu. Marjele operaţionale ar trebui să se îmbunătăţească începând cu anul 2012, pe fondul încetinirii cheltuielilor de marketing şi aprecierii leului faţă de moneda europeană", mai spune Ungureanu.

În ciuda deteriorării marjelor de profitabilitate, Biofarm a avut anul trecut cea mai mare rată de profit net dintre cei trei producători de medicamente de pe bursă, respectiv de 15,5%, surclasând în această privinţă şi Zentiva, a cărei marjă s-a cifrat la 13,4%.

Reprezentanţii producătorului de medicamente Antibiotice Iaşi (ATB) au precizat faptul că au trimis o solicitare acţionarului majoritar, Ministerul Sănătăţii, pentru păstrarea şi în acest an a profitului obţinut în 2011 de companie, dar încă nu au primit un răspuns. În ultimii doi ani statul i-a permis societăţii să reţină tot profitul pentru a putea derula investiţiile de care are nevoie, astfel că Antibiotice nu a mai acordat dividende după mai mulţi ani în care a fost un plătitor constant de dividende.

Investiţiile puse în funcţiune de către Antibiotice au contribuit însă la dezvoltarea companiei, care a fost singura dintre cei trei producători de medicamente de pe bursă care a cunoscut un avans susţinut al profitului în 2011.

Antibiotice şi-a majorat anul trecut câştigul net cu 60%, până la circa 20 mil. lei (4,7 mil. euro), pe fondul avansului exportului, iar afacerile au crescut cu 15,7%, ajungând la 281,9 mil. lei (66,5 mil. euro). Cu toate acestea, marjele de profitabilitate ale companei sunt încă semnficativ mai reduse comparativ cu cele ale Zentiva şi Biofarm.

Recent, analiştii din grupul Erste au schimbat recomandarea pentru aceste titluri din "acumulare" în "păstrare" şi au redus preţul ţintă cu 6,1%, respectiv un nivel de 0,446 lei pentru o acţiune Antibiotice Iaşi.

Printre motivele enumerate de analiştii băncii pentru schimbarea recomandării se numără creşterea ponderii vânzărilor companiei cu marjă redusă de profitabilitate, dificultăţile cu care se confruntă compania la exportul pe pieţele din SUA şi Rusia, respectiv criza de lichiditate de pe piaţa farma din România.

Analiştii Erste se aşteaptă ca marjele brute ale Antibiotice să nu depăşească 12% în următorii ani.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels