Evoluţiile economice din ultimul sfert de secol au fost influenţate de trei caracteristici, care, în opinia mea, au fost determinante: incertitudinea, nevoia de reformă a sistemelor şi creşterea (globală a) datoriei publice. Este adevărat că în această perioadă economia mondială s-a confruntat cu o serie de şocuri şi provocări asociate crizelor financiare, economice, pandemice şi geopolitice, de multe ori suprapuse, care au determinat instaurarea unui climat volatil greu predictibil. Pe de altă parte, dinamica economiei a impus necesitatea adoptării unor măsuri de reformare a sistemelor pentru a răspunde noilor cerinţe economice şi sociale şi pentru a asigura resursele de creştere a prosperităţii naţiunilor.

Globalizarea a fost o parte importantă a acestui proces, un adevărat motor al creşterii economice, contribuind la dezvoltarea comerţului internaţional, la sporirea productivităţii muncii, dar, în acelaşi timp, crescând şi gradul de întrepătrundere a economiilor regiunilor şi statelor, multiplicând canalele de contagiune şi ducând la o creştere a nivelului de dependenţă faţă de lanţurile globale de aprovizionare. Şocurile externe (mai ales cele recente) au determinat în schimb şi necesitatea sporirii nivelului de rezilienţă a economiilor, evidenţiind importanţa creşterii gradului de independenţă energetică şi alimentară a statelor.

Multe state emergente, printre care şi România, au dezvoltat un model economic în care bunurile produse pentru export încorporează în proporţie semnificativă bunuri importate necesare în procesul de producţie. Dacă la acest fapt se adaugă şi consumul intern care are la bază predominant bunuri importate, ne aflăm deja de ceva vreme în prezenţa unor dezechilibre macroeconomice care au tendinţa să se cronicizeze. În cazul României, datele (prezentate mai jos) arată că stimularea consumului pentru a realiza creştere economică în condiţiile unei balanţe comerciale în deficit a avut şi efecte secundare negative asupra echilibrelor macroeconomice.

Deficitul a devenit un cuvânt la ordinea zilei, crescând ca pondere în PIB şi necesitând finanţare tot mai amplă, ceea ce a dus la avansul datoriei publice. Astfel, modelul de dezvoltare globală şi de creştere economică asociat creşterii datoriei şi a dependenţei de pieţele globale a devenit unul obişnuit. Date publicate de Fondul Monetar Internaţional arată că în anul 2022 datoria publică brută depăşea semnificativ nivelul PIB în multe state cu economie dezvoltată, precum Belgia (105%), Canada (116%), Franţa (111%), Spania (112%), Portugalia (116%), SUA (121%), Italia (144%) sau Japonia (261%).

Este adevărat însă că nu orice tip de economie îşi permite să fie puternic îndatorată şi aici analiza trebuie nuanţată. Revenind la modelul de dezvoltare economică, reputatul economist Jacques De Larosière, în lucrarea ”Putting an end to the reign of financial illusion: for real growth” (2022), afirma că ”într-o lume care a devenit foarte îndatorată, modelul economic de dezvoltare a alunecat către o paradigmă ciudată, în care cea mai mare parte a activităţii economice se reflectă acum în sporirea valorii activelor financiare în detrimentul creşterii, al veniturilor salariale şi al investiţiilor productive”.

În mod cert, dezbaterile vor continua în rândul economiştilor cu privire la rolul politicii economice ca şi catalizator al stabilizării macroeconomice şi al creşterii pe termen lung, dar, în acelaşi timp, este foarte clar faptul că problema dezechilibrelor macroeconomice şi adoptarea de politici care să vizeze corectarea acestora reprezintă astăzi preocupări majore şi stringente.

Despre principalele dezechilibre macroeconomice cu care se confruntă România, în special despre deficitul bugetar şi deficitul de cont curent, se fac analize, se discută şi se scrie de mulţi ani. Cauzele, dinamica acestora şi efectele vizibile, precum şi cele potenţiale au fost dezbătute pe larg şi considerate din multiple unghiuri. Posibile soluţii au fost propuse, deopotrivă de economişti din instituţiile publice şi din mediul privat, fără a pierde din vedere faptul că fiecare acţiune corectivă are avantaje dar şi efecte nedorite pe termen scurt şi că necesită măsuri asociate pentru a reduce povara asupra categoriilor cu adevărat vulnerabile. De aceea, este greu de adăugat ceva nou la această discuţie fără a relua multe dintre lucrurile relevante care au fost deja spuse adesea în aceşti ani.

Din nefericire însă, măsurile de corecţie de până acum fie au fost insuficiente, fie nu au avut efectele scontate, astfel că problemele persistă şi devin tot mai presante, iar riscurile unor consecinţe negative viitoare au crescut semnificativ. Într-adevăr, raportat la PIB, ponderea deficitului bugetar s-a redus uşor la finalul anului trecut, iar ponderea deficitului de cont curent s-a diminuat într-o anumită măsură pe parcursul primelor luni ale acestui an. Aceste corecţii sunt însă insuficiente, iar nivelurile celor două deficite continuă să ne singularizeze, de o manieră negativă, prin raportare la ţările din vecinătate cu care suntem comparaţi de investitori. Există inclusiv riscul ca o parte dintre aceste corecţii să fie anulate de evoluţiile din a doua parte a anului curent, astfel că pieţele şi investitorii ar putea concluziona că ele au fost doar conjuncturale şi că nu există un proces durabil de reducere a deficitelor gemene, susţinut de politici adecvate şi eficiente. Consider că o astfel de situaţie trebuie evitată din cel puţin trei motive obiective:

- Primul este că echilibrul macroeconomic ar deveni greu de menţinut, iar riscurile apariţiei unei crize din cauze interne ar creşte semnificativ, cu impact asupra nivelului de trai al populaţiei şi al potenţialului de dezvoltare viitoare.

- Al doilea motiv, care decurge în mod obiectiv din primul, este că devenim şi mai vulnerabili faţă de posibile şocuri economice exogene, a căror probabilitate este în creştere în contextul economic şi geopolitic european actual (principala destinaţie a exporturilor noastre). Altfel formulat, riscurile interne se cumulează cu cele externe (şi ele mai ridicate acum), astfel că probabilitatea de apariţie a unui şoc (indiferent de sursă) care să ne împingă în criză economică este mai mare.

Ne confruntăm cu riscuri economice şi geopolitice în creştere la nivel regional şi internaţional, iar mişcările capitalurilor străine care în ultimii ani ne-au fost favorabile se pot inversa oricând, ceea ce ne-ar putea afecta puternic în toate segmentele economiei. România are în prezent nivelul cel mai redus al ratingului de credit acordat de principalele trei agenţii internaţionale prin comparaţie cu Polonia, Cehia, Ungaria şi Bulgaria. Suntem pe cea mai de jos treaptă din categoria “investment grade”.

O deteriorare în continuare a evaluărilor investitorilor cu privire la riscurile investiţiilor în România ne-ar afecta semnificativ: s-ar reduce investiţiile străine directe care susţin potenţialul de creştere şi eficientizare a economiei locale şi care (alături de fondurile europene atrase) finanţează de o manieră sustenabilă deficitul contului curent; de asemenea, ar creşte volatilitatea şi costurile investiţiilor străine de portofoliu, din care o parte importantă contribuie la finanţarea deficitului bugetar.

- Cel de-al treilea motiv (dar nu şi ultimul) pentru care reducerea în continuare a deficitelor gemene este necesară rezultă din faptul că nivelul ridicat pe care îl au în prezent este expresia unei dinamici structural deficitare a economiei româneşti (atât în sectorul public, cât şi în cel privat), care în timp erodează potenţialul de dezvoltare viitoare (creşte povara datoriei, rămân mai puţine resurse pentru investiţii, se pierde competitivitatea etc.). Se adaugă aici faptul că de aceste corecţii depind într-o proporţie importantă fluxurile viitoare de fonduri europene, care sunt pentru România resurse ieftine (sau, în cele mai multe cazuri, gratuite) pentru finanţarea investiţiilor.

Asumarea costurilor pe termen scurt este mereu dificilă, dar efectele acestora sunt mai uşor de suportat atunci când corecţia este proiectată şi gestionată de o manieră activă, prin ajustarea politicilor macroeconomice şi prin măsuri calibrate, programate şi graduale, în opoziţie cu situaţia în care, ajungând să fie forţate de pieţe, corecţiile ar fi neaşteptate, rapide şi scăpate de sub control.

Coroborând cele de mai sus, cred că este important să reiterăm că trebuie să facem aceste corecţii pentru că economia României are nevoie de ele şi pentru că în absenţa lor ar fi din ce în ce mai mult expusă la riscuri, la pierderea unor oportunităţi de dezvoltare şi la o (inevitabilă) încetinire (structurală) a ritmului de creştere ce va fi greu de surmontat.

Din această perspectivă, poate fi util să privim evoluţia unor indicatori relevanţi, pe un orizont mai lung de timp şi prin comparaţie cu economiile din regiune.

Figurile 2 şi 3 de mai sus, realizate prin prelucrarea unor date publicate de Banca Mondială, confirmă faptul că progresul economic al României din ultimii 27 de ani a fost remarcabil. Acelaşi lucru se poate spune însă şi despre Bulgaria, Ungaria, Cehia şi Polonia, precum şi despre Uniunea Europeană în ansamblu. Graficele indică însă particularităţi ale diferitelor perioade de timp şi dinamici diferite între ţări.

România se plasa în 1995 la cel mai redus nivel al PIB per capita din regiune (1650 de dolari SUA). Am putea spune că atunci, în 1995, România pornea în cursa acestor ultimi 27 de ani de pe ultimul loc în raport cu vecinii săi. La acel moment, PIB per capita în Bulgaria era cu 37 la sută mai mult (2259 de dolari), în Polonia era mai mult decât dublu (3687 dolari), în Ungaria era de peste 2,7 ori mai mare (4495 dolari), iar în Cehia de peste 3 ori şi jumătate mai mare (5824 dolari).

Acest reper în timp nu este ales întâmplător: în luna iunie 1995, România depunea cererea sa de aderare la Uniunea Europeană. Au urmat discuţii, negocieri, eforturi foarte mari pentru toţi cei implicaţi, iar progresul către acest obiectiv statal, apartenenţa la UE, a fost, mai ales în primii ani, dureros de lent (lucru explicabil însă prin decalajele foarte mari în defavoarea noastră pe care le aveam în aproape toate domeniile).

Între 1995 şi 2001 s-au parcurs însă câteva etape importante: în iulie 1997, Comisia Europeană adoptă Agenda 2000, care include Opinia asupra cererii de aderare a României la Uniunea Europeană; în noiembrie 1998, Comisia Europeană publică primul Raport de Ţară privind procesul de aderare a României la Uniunea Europeană; în iunie 1999, România adoptă Planul Naţional de Aderare la Uniunea Europeană, iar în decembrie acelaşi an, la Helsinki, Consiliul European decide începerea negocierilor de aderare cu şase ţări candidate, printre care şi România; în februarie 2000, în cadrul reuniunii Consiliului UE pentru Afaceri Generale dedicate lansării Conferinţei Interguvernamentale, sunt deschise oficial negocierile de aderare cu România, un pas istoric care a schimbat radical perspectivele de dezvoltare ale ţării.

Revenind la perspectiva economică, până în 2000-2001, evoluţia PIB per capita (calculat în preţuri curente şi exprimat în valută forte) a fost oscilantă, imaginea de ansamblu fiind a unei stagnări. Economia şi societatea resimţeau din plin costurile anilor de conducere şi organizare discreţionară, centralizată şi ineficientă a economiei din perioada comunistă, iar ajustarea necesară la mecanismele de piaţă nu avea cum să fie uşoară. Este relevant în acest context faptul că în perioada 1995 – 2001 ratele anuale ale inflaţiei se exprimau mereu cu două cifre şi uneori chiar cu trei. De exemplu, timp de 12 luni consecutive, în perioada februarie 1997 – februarie 1998, ratele anuale ale inflaţiei au variat între un minim de 105,4 la sută şi un maxim de 177,4 la sută. Tot ca exemplu, în decembrie 1996 şi în fiecare dintre primele trei luni ale anului 1997, rata lunară a inflaţiei (creşterea în medie a preţurilor bunurilor şi serviciilor din coşul de consum de la o lună la alta) a fost în permanenţă de peste 10 procente, iar în martie 1997, aşadar într-o singură lună, a fost de 30,7 la sută. Tot în perioada 1995-2001, cursul nominal al leului în raport cu dolarul SUA s-a depreciat de aproape 18 ori. În decembrie 1994, un dolar SUA valora 1767 ROL (lei vechi, anterior denominării, echivalentul nominal al 0,1767 RON de astăzi), iar în decembrie 2021, ajunsese deja la 31567 ROL (echivalentul nominal al 3,1567 RON de astăzi). Cifrele sunt şocante pentru cine nu-şi mai aminteşte acea perioadă. Au fost ani grei şi o presiune foarte mare asupra populaţiei.

Privind de atunci şi până în prezent, în acea perioadă de început a fost destul de dificil de implementat reforme pentru viitor. Dar ele s-au implementat, iar timpul a demonstrat că aceasta a fost o alegere bună.

Indiferent de conjuncturi, reformele trebuie realizate, cu atât mai mult cu cât, deşi situaţia actuală este complicată, România beneficiază de sprijinul financiar substanţial al programelor europene. Sunt convins că şi astăzi ca şi atunci, reformele trebuie făcute, iar efectele pozitive pe care le vor avea în timp vor confirma că şi de această dată ele reprezintă o alegere bună. Poate părea exagerat, dar, dintr-o anumită perspectivă, importanţa momentului prezent şi a modului în care deciziile de acum ne pot aduce aproape de obiectivul adoptării monedei euro cred că pot fi comparate cu cele ale perioadei 1995-2004 şi ale reformelor care au permis intrarea fără echivoc pe traiectoria aderării la Uniunea Europeană

Revenind şi continuând analiza, graficele multor indicatori economici arată că anul 2002 a marcat un punct important de inflexiune pozitivă în evoluţia României care îşi găseşte un corespondent în planul acţiunilor şi al deciziilor politice. Luna noiembrie 2002 a consemnat adoptarea de către Comisia Europeană a „foii de parcurs” pentru România şi Bulgaria, precum şi prima menţionare oficială în cadrul Parlamentului European a datei de 1 ianuarie 2007 ca dată-ţintă pentru aderarea României la UE. În decembrie 2002, Consiliul European de la Copenhaga decide asupra aderării a zece noi state membre şi adoptă foile de parcurs pentru România şi Bulgaria. În plan economic, în 2002, România reuşeşte o creştere a PIB per capita cu peste 16%. Vor urma încă şase ani de creştere accelerată, de peste 20 de procente în fiecare an. De exemplu, în 2007, anul în care România a devenit efectiv stat membru al Uniunii Europene, PIB per capita a crescut cu peste 45 la sută. Seria va fi întreruptă de efectele manifestării crizei financiare globale şi ulterior, ale crizei datoriilor europene.

Graficul din Figura 3 de mai sus schimbă reperul temporal şi setează ca punct de referinţă anul 2007, din multe perspective politice şi economice un jalon de o importanţă aparte în evoluţia ulterioară a ţării. Se observă o perioadă de relativă stagnare până în 2017 (în raport cu maximul de 10435 dolari per capita atins în 2008), cu siguranţă sub influenţa crizelor financiare şi economice care au afectat majoritatea statelor europene (vizibil pe grafic), şi ulterior o reluare a trendului susţinut de creştere, pe ansamblul ultimilor şase ani. Ritmurile anuale au fost diferite, în această perioadă resimţindu-se impactul crizelor recente care au afectat progresul, dar nu au inversat tendinţa. Pe grafic se evidenţiază anul 2020 (puternic influenţat de debutul pandemiei Covid-19), când PIB per capita practic a stagnat în cazul României, dar şi anul imediat următor, când acesta a crescut într-un ritm de circa 14 la sută, comparabil cu cel din 2017 şi 2018.

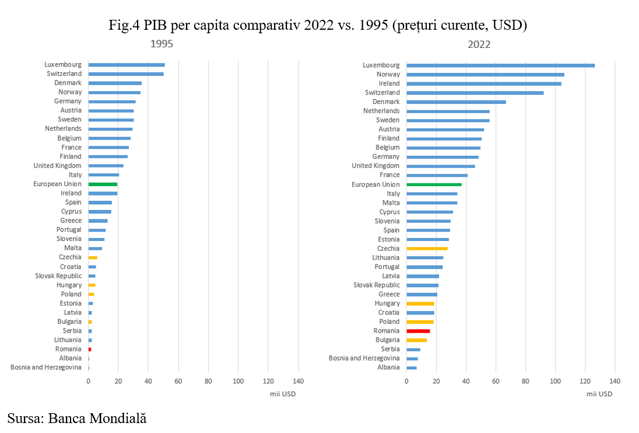

Tendinţele în evoluţia PIB per capita descrise mai sus pentru România sunt corelate cu cele ale ţărilor din regiune, dar şi la nivelul de ansamblu al Uniunii Europene. Figura 4 compară nivelul PIB per capita doar între anii de început şi de sfârşit ai perioadei analizate, respectiv 1995 versus 2022, dar pentru o selecţie mult mai largă de state din spaţiul geografic european. Pentru că a pornit cu un decalaj foarte mare, deşi a crescut foarte rapid, în ultimii 27 de ani România a câştigat doar două poziţii în clasamentul regional, surclasând Bulgaria şi Serbia, dar rămânând în continuare în urma Poloniei, Ungariei şi, mai ales, a Cehiei. Totuşi diferenţele (în termeni procentuali) sunt mult mai mici în 2022 comparativ cu nivelurile din 1995. Faţă de Cehia (cea mai avansată din regiune), acum avem de recuperat un decalaj de 74 la sută ceea ce este o îmbunătăţire faţă de nivelul de 253 la sută din 1995. Iar Polonia şi Ungaria ne depăşesc cu 15 şi respectiv 16 procente, faţă de 123 la sută şi, respectiv, 172 la sută în 1995.

Ca şi alţi indicatori ai dinamicii economiei, PIB per capita poate fi calculat în mai multe moduri:

- prin conversie într-o valută de largă circulaţie internaţională (de exemplu în dolari ca mai sus sau în euro – pentru analiza datelor după 1 ianuarie 1999 când aceasta a fost introdusă, mai întâi pentru contabilitate şi plăţi electronice, iar din 1 ianuarie 2002 şi pentru tranzacţii cu numerar, fiind lansate monedele şi bancnotele euro);

- prin raportare la media unei anumite zone economice mai largi (de exemplu, a Uniunii Europene în cazul statelor membre);

- sau la paritatea puterii de cumpărare. Potrivit Organizaţiei pentru Cooperare şi Dezvoltare Economică (OCDE), parităţile puterii de cumpărare (PPP) sunt ratele de conversie valutară care încearcă să egaleze puterea de cumpărare a diferitelor valute, prin eliminarea diferenţelor de niveluri de preţ între ţări. Coşul de bunuri şi servicii cu preţ considerat la stabilirea PPP este un eşantion al tuturor celor care fac parte din cheltuielile finale: consumul final al gospodăriilor şi guvernului, formarea de capital fix şi exporturile nete. Acest indicator este măsurat în termeni de monedă naţională per dolar american.

Analizând cele trei abordări de calcul a PIB per capita, am putea spune că prima menţionată este probabil cea mai conservatoare, pentru că utilizează conversii în valută forte ale rezultatelor economice, fără a ţine seama de particularităţi foarte importante, precum nivelul relativ al veniturilor şi mai ales cel al preţurilor, dintre ţările comparate. Discrepanţele pot fi mari atunci când gradul de dezvoltare diferă foarte mult între ţările din eşantion, aşadar mai ales dacă se compară ţări avansate economic cu ţări din categoria economiilor emergente. În astfel de situaţii, unii economişti consideră ca utilizarea PPP este mai potrivită, deoarece metoda înglobează ajustări pentru aceste diferenţe.

În cazul nostru, intuiţia economică ne-ar sugera probabil faptul că atunci când comparăm România cu Bulgaria, Ungaria, Polonia şi Cehia la un moment de timp apropiat de cel prezent, s-ar putea ca diferenţele să nu fie chiar atât de mari încât schimbarea metodei să schimbe clasamentul. Pentru rigoare, am verificat acest lucru, realizând un clasament al nivelurilor PIB per capita în anul 2022 similar celui din Figura 4 de mai sus, dar bazat de data aceasta pe paritatea puterii de cumpărare. Se observă din Figura 5 de mai jos că poziţia României în grupul celor cinci ţări pe care se focalizează analiza de faţă nu s-a schimbat, rămânând pe o poziţie superioară celei a Bulgariei şi doar uşor inferioară celor ale Poloniei şi Ungariei. De asemenea, poziţia de lider incontestabil al grupului de cinci ţări în clasamentul PIB per capita aferent anului 2022 este în continuare deţinută de Cehia. Aşadar, lucrurile sunt aproape neschimbate în raport cu imaginea oferită de graficul din dreapta al Figurii 4 de mai sus, realizate exprimând PIB per capita în dolari SUA.

Interesantă şi totodată relevantă din această comparaţie între metode este şi observaţia că, atunci când ajustăm cu nivelul diferit al preţurilor (aşadar când facem trecerea de la PIB per capita exprimat în dolari SUA către PIB per capita ţinând seama de PPP), România se clasează în 2022 peste Slovacia, Croaţia, Grecia şi Portugalia, aşa cum reiese din Figura 5 de mai jos (în opoziţie cu imaginea oferită de graficul din dreapta al Figurii 4 de mai sus). Modificarea poziţiei României în clasament faţă de Grecia şi Portugalia la schimbarea de metodă arată tocmai faptul că raportarea la PPP aduce un unghi nou (şi totodată relevant) analizei, în special atunci când ţările care sunt comparate au niveluri semnificativ diferite ale dezvoltării economice de ansamblu.

Creşterea economică este doar o parte a tabloului de ansamblu. Multe alte lucruri contează: cât de sustenabilă este creşterea din perspectiva componentelor care contribuie la creştere, care sunt factorii determinanţi (atât de natură endogenă, cât şi exogenă), care este amplitudinea externalităţilor negative pe care le generează (de exemplu, asupra mediului, comunităţilor etc.), ce efect are asupra incluziunii şi dezvoltării sociale ş.a.m.d.

Deoarece pentru economia României deficitele gemene reprezintă în prezent o importantă vulnerabilitate cu efect asupra perspectivelor viitoare de dezvoltare, este util să continuăm comparaţia la nivel regional prin studierea dinamicii echilibrului bugetar, acesta având implicit un efect asupra soldului contului curent.

Dacă analizăm din punct de vedere istoric perioadele în care s-au consemnat deficite bugetare mari care au condus la creşterea datoriei publice observăm că adesea acestea au fost asociate cu crize economice severe sau cu războaie. Într-adevăr, există şi perioade în care deficitul a fost efectul unei nepotriviri structurale pe termen lung între veniturile şi cheltuielile bugetului general consolidat. Această „nepotrivire” a fost la rândul său amplificată de tentaţia politicilor populiste care au consolidat capcana uzuală a măsurilor pro-ciclice cu impact destabilizator pe termen lung.

Observaţiile formulate mai sus nu sunt însă specifice României. Însă, aşa cum arată Figura 6 de mai jos, unul dintre elementele prin care România s-a singularizat în cadrul regiunii pe parcursul ultimilor 27 de ani a fost nivelul în permanenţă mai redus al veniturilor bugetului general consolidat (ca pondere în PIB) faţă de celelalte ţări. Nu un an, nu cinci, nu zece, ci douăzeci şi şapte de ani la rând, ponderea în PIB a veniturilor bugetului general consolidat a fost în cazul României semnificativ mai mică decât în Polonia, Ungaria şi Cehia. Inclusiv în Bulgaria ponderea a fost în majoritatea acestei perioade mai ridicată faţă de România, cu excepţia anilor 1995-1996 şi 2011.

Aceasta arată că, în termeni relativi, resursele financiare autonome aflate la dispoziţia bugetului pentru a susţine programe economice de dezvoltare şi pentru a lupta împotriva efectelor negative ale crizelor de tot felul au fost timp de 27 de ani mai mici pentru România decât pentru Polonia, Ungaria, Cehia sau Bulgaria (în acest caz cu excepţia menţionată mai sus).

Pornind de la această realitate, înţelegem că deficitele bugetare mai mari pe care le-am avut în unele perioade de timp în cadrul grupului de cinci ţări menţionat (a se vedea Figura 7 de mai sus) nu au fost doar efectul deficienţelor structurale sau al dinamicilor scăpate de sub control ale cheltuielilor bugetare, ci şi al nivelului mai redus al veniturilor.

În Figura 7 se mai observă că, în ultimii 27 de ani, România a avut două perioade clare de amplă consolidare a situaţiei bugetului general consolidat: perioada 2001-2005, urmată de anii 2006-2007 în care deficitul s-a menţinut sub 3 procente şi, respectiv, perioada 2010-2015, urmată de anii 2016-2018, de asemenea caracterizaţi de deficite în limita a 3%. Este adevărat că reformele s-au realizat (în unele cazuri) şi cu sprijinul organismelor internaţionale şi sub presiunea unor condiţii asumate ca urmare a parcursului nostru de integrare în Uniunea Europeană. În 2019, la fel ca şi în 2008, echilibrele s-au deteriorat (multe dintre cauze rezultând din politicile lipsite de prudenţă din perioada anterioară) chiar cu scurt timp înaintea unei succesiuni de crize majore, îngreunând foarte mult gestionarea acestora şi reducând potenţialul de recuperare ulterioară.

Tot în Figura 7, se observă că deopotrivă în 2008 şi în 2019, Polonia, Cehia şi media economiilor UE aveau un echilibru al bugetului general consolidat mult mai favorabil în comparaţie cu România, ceea ce le-a permis să menţină un control mai bun al deficitelor în perioadele de crize succesive care au urmat şi apoi să revină mai rapid pe calea consolidării bugetare. Cel mai recent exemplu este că, pornind cu deficite mai mici sau chiar cu excedente în 2019, economiile menţionate au reuşit să limiteze deficitele din 2020 (anul debutului pandemiei Covid-19) şi, ulterior, din 2021 şi 2022, la niveluri mult mai reduse decât România.

Criza pandemică şi efortul de susţinere a Ucrainei au afectat echilibrul destul de fragil al bugetului naţional. Acest lucru nu s-a întâmplat doar în România, însă la noi aceste cheltuieli au condus la o deteriorare mai amplă din cauza dezechilibrelor din perioada anterioară acestei succesiuni de crize. Tocmai pentru a avea o abordare adecvată acestei situaţii complexe din prezent, consolidarea fiscală trebuie să se facă gradual, fixându-se jaloane realiste în mod etapizat. Reforma administraţiei publice şi creşterea eficienţei acesteia reprezintă priorităţi curente, alături de revenirea la un tratament fiscal echitabil faţă de toţi agenţii economici, care să le permită acestora să acţioneze pentru depăşirea dificultăţilor reale din prezent, să se dezvolte şi să se adapteze noilor condiţii într-un cadru corect de competiţie pe piaţă, generând astfel creştere economică şi având totodată şi efectul de a spori veniturile bugetare ca pondere în PIB.

Într-o perioadă caracterizată de un nivel în creştere a datoriei şi de nevoia de investiţii pentru modernizarea economiei, echilibrul macroeconomic al unei ţări contează atât în sine, ca una dintre condiţiile de dezvoltare sustenabilă, cât şi în termeni relativi prin raportare la ceea ce se întâmplă în ţările cu care aceasta este în mod uzual comparată şi cu care se află în competiţie pentru atragerea capitalurilor şi a tehnologiei străine.

Figura 7 de mai sus arată că, pe măsură ce România a efectuat unele corecţii în 2021 şi 2022, unele ţări din regiune (care oricum porneau de la niveluri mai favorabile) au efectuat la rândul lor ajustări (de exemplu, Cehia, dar şi ca medie la nivelul Uniunii Europene). Astfel, aşa cum se întâmplă în strategiile dinamice în condiţii de informaţie incompletă din teoria jocurilor, echilibrul dinamic se schimbă în permanenţă şi deocamdată rămânem, din această perspectivă, pe o poziţie nefavorabilă. Acesta este încă un motiv pentru care efortul de consolidare fiscală trebuie să continue şi să demonstreze un progres clar şi durabil (ireversibil) către un nivel sustenabil şi adecvat obiectivelor noastre strategice în plan economic, printre care unul important este adoptarea într-un orizont previzibil de timp a monedei euro.