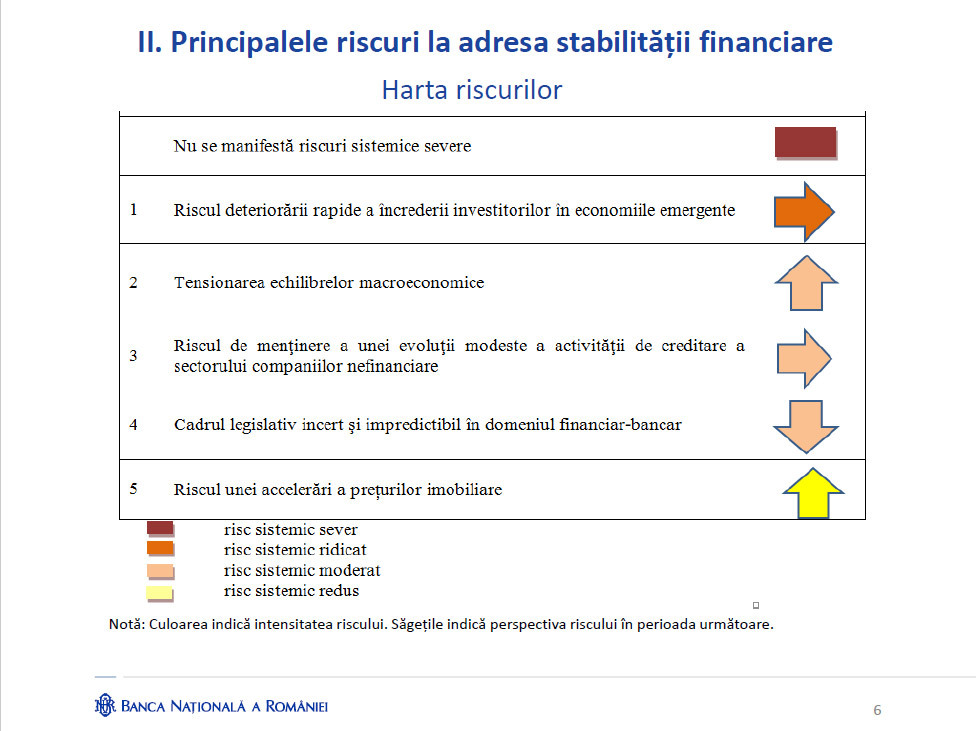

BNR a introdus în raportul oficial de stabilitate financiară a României din mai 2017 “riscul unei accelerări a preţurilor imobiliare”, căruia i-a dat culoarea galbenă, adică un risc sistemic redus.

Raportul oficial a fost trimis la toate instituţiile statului începând de la Preşedinţie, Guvern până la DNA, DIICOT, SRI, SIE, după cum a spus guvernatorul Mugur Isărescu. Nimeni nu prea a înţeles de ce a vrut guvernatorul să precizeze public acest lucru.

Creşterea preţului imobiliarelor din ultimii doi ani este un risc, un început de risc? Cum poţi să judeci acest lucru? Pentru cine este un risc? Pentru cumpărător, pentru bancă, pentru dezvoltator, pentru BNR? Cine ar trebui să spună dacă preţul unui apartament este prea mare sau nu? Sau dacă cel care îl cumpără cu un credit de la bancă şi-l poate permite sau nu, nu pe condiţiile actuale, ci pe dinamică?

Dacă ne uităm la preţurile actuale ale apartamentelor din Bucureşti şi din Cluj - cele mai fierbinţi pieţe, care au crescut cu 10-30% în ultimii 2-3 ani - şi comparăm cu perioada de boom, ele sunt în continuare sub anii 2007-2008, cu 30-40% mai mici faţă de vârf.

În 2007-2008, un apartament de 2 camere în Bucureşti se tranzacţiona undeva între 80.000-110.000 euro. Acum, se tranzacţionează între 50.000-70.000 euro.

În 2007-2008, salariul mediu net pe economie era de 1.042-1.282 lei, Bucureştiul având cu 20% mai mult peste media naţională. Cursul era la 3,1-3,5 lei pentru un euro.

În 2016-martie 2017, salariul mediu net pe economie este în jurul a 2.300 de lei, iar în Bucureşti este între 2.800-3.000 de lei net. Cursul este la 4,5-4,57 lei pentru un euro.

Deci cei care cumpără acum un apartament, cu salariul mediu de acum şi cu preţurile de acum, sigur sunt într-o poziţie mult mai bună decât cei care au cumpărat în perioada de boom 2007-2008. Plus că cele mai multe împrumuturi imobiliare se dau acum în lei şi mai puţin în valută.

Care sunt punctele vulnerabile/riscurile de acum? Ce nu mai reprezintă un risc?

Este bine să faceţi un calcul pornind nu de la situaţia actuală, ci de la ce s-ar putea întâmpla în viitor, având în vedere că la un moment dat dobânzile la lei sau euro vor creşte, cursul leu-euro va creşte, salariile nu vor mai creşte şi s-ar putea să fiţi într-un sector unde se fac disponibilizări şi să nu vă mai puteţi găsi un job cu acelaşi nivel salarial în alt sector.

Banca, aşa cum s-a întâmplat în 2005-2008 cu creditele în franci elveţieni, în euro, cu acceptarea preţurilor mari ale apartamentelor, nu vă prezintă simulări pesimiste, ca să nu vă alunge din bancă şi să vă determine să nu mai luaţi credite.

Dacă vă încadraţi acum la condiţiile actuale de pe piaţă - salariu, dobânzi, preţul apartamentelor -, orice bancă vrea să vă dea credit, nu să nu vă dea pentru că vine o eventuală criză şi vrea să vă protejeze.

Ţineţi minte că banca nu vă protejează pentru eventualele schimbări de situaţie, pentru că altfel nu ar mai da credite.

Deci la ce să ne aşteptăm?

-Creşterea dobânzilor la lei: România se bucură de cele mai scăzute dobânzi la lei din istorie, indicele ROBOR fiind cotat la 0,8% pe an. Odată ce ROBOR va creşte (dobânzile la lei nu vor creşte în acest an, dar vor creşte cândva, spune guvernatorul Mugur Isărescu) şi rata lunară va începe să crească. Gândiţi-vă că în 2012 ROBOR era la 6%, iar în 2007 la 10-12%.

-Dacă împrumutul este în lei, dispare riscul valutar al soldului şi al ratei prin creşterea cursului leu/euro, dar rămâne riscul dobânzii la lei, care poate fi administrat mai uşor.

- Poate n-ar fi rău să mergeţi la o bancă şi să faceţi o simulare pentru a vedea cum rezistaţi cu rata lunară la un ROBOR de 6% pe an plus marja băncii - faţă de 0,8% acum -, cât aţi plăti în plus şi dacă aţi avea de unde. La un ROBOR de 6% plus 2-3% marja băncii, rezultă o dobândă la lei de 8-9%. E bine să faceţi un calcul.

- Creşterea cursului leu-euro - chiar dacă sunt şanse mai mici să crească cu 30%-40%, aşa cum s-a întâmplat în 2008-2009, este bine să luaţi în considerare o creştere de 10-20% în următorul deceniu.

- Dobânzile la euro vor creşte: Dobânzile la euro se află în acest moment la minime istorice, EURIBOR – indicatorul de referinţă - este minus 0,37% pe an, iar la un credit în euro se mai adaugă şi marja băncii. Dobânzile la euro nu vor mai scădea, după cum a anunţat Banca Centrală Europeană, iar în următorii zece ani vom vedea un Euribor spre 1-2-3% pe an.

- Schimbaţi creditele imobiliare în euro în împrumuturi în lei: Chiar dacă la prima vedere calculele arată că un credit în euro este mai avantajos decât un credit în lei - având în vedere că dobânzile sunt mai mici iar marja băncii este mai mică -, luaţi în considerare ce s-ar întâmpla dacă creşte cursul şi cum vă loveşte la sold, şi mai puţin la rată.

În ultimul an cursul a crescut cu 3,8%, aproape insesizabil, dar dacă veţi calcula impactul pe sold şi pe rată, veţi vedea că aţi plătit mai mult decât dacă aţi fi avut creditul în lei. Multă lume calculează avantajul unui credit în euro versus unul în lei uitându-se numai la dobândă şi la rata lunară. Repet: uitaţi-vă la sold. Cei care au avut credite în franci elveţieni şi în euro luate în perioada de boom au fost loviţi în primul rând pe sold, şi apoi pe rata lunară.

Aşa cum arată lucrurile acum, comparativ cu 2007-2008, şi preţurile şi costurile de finanţare de pe piaţa imobiliară par mai rezonabile. Dar condiţiile de pe piaţă sunt excepţionale din punct de vedere al dobânzilor, al lichidităţii, al creşterii economice, al creşterii salariilor, al ofertelor de joburi.

Este bine să simulaţi şi cum veţi trăi dacă lucrurile se schimbă. Nu acum, ci poate în 5-10 ani. Dacă cresc dobânzile la lei şi la euro, dacă creşte cursul, dacă vă pierdeţi jobul, dacă vă scade salariul şi nu puteţi găsi altul la acelaşi nivel pentru că între timp aţi îmbătrânit iar companiile vor oameni mai tineri şi mai ieftini, dacă scade preţul apartamentelor sub valoarea de achiziţie şi mai aveţi bani de dat la bancă.

Totul trebuie privit în dinamică. Băncile nu vă vor calcula dinamica creditului şi al evenimentelor în locul vostru.