Băncile au continuat să includă în costul creditelor, în al treilea trimestru din acest an, o marjă de 3,8 puncte procentuale pentru a-şi acoperi costurile administrative, procentul fiind în scădere cu doar 0,2 puncte procentuale faţă de 2009.

Concurenţa slabă din sistemul financiar-bancar permite băncilor să "paseze" clienţilor costurile pro-venite din organizarea ineficientă a activităţii şi evaluarea greşită a riscului, potrivit guvernatorului BNR Mugur Isărescu. Un sistem bancar concurenţial nu înseamnă neapărat mulţi actori, ci mai curând concurenţi puternici, sănătoşi, care au capacitatea să lupte cu costurile, în opinia guvernatorului.

Bancherii au fost destul de blânzi când au ajustat costurile interne, invocând necesitatea menţinerii potenţialului de dezvoltare, pentru momentul când piaţa îşi va reveni. Şi astfel au transferat o parte din costurile interne către clienţii existenţi, bun-platnici.

Infrastructura industriei bancare a atins apogeul în 2008, când reţelele teritoriale au ajuns la un record de 6.552 de sucursale şi agenţii, în care lucrau peste 71.600 de angajaţi. În luna septembrie din acest an, numărul de unităţi teritoriale a coborât cu doar 7%, la 6.071, iar numărul salariaţilor a coborât la 66.519, conform datelor BNR.

Bancherii au amintit frecvent eforturile realizate pentru scăderea costurilor, dar la trei ani de la începutul crizei reţelele de unităţi şi numărul de angajaţi au scăzut foarte puţin faţă de vârfurile atinse în 2008, în timp ce vânzările lunare de credite lâncezesc.

Cea mai mare pondere în costul creditului o reprezintă însă costul cu riscul (raportul dintre cheltuielile cu provizioanele şi soldul creditelor), care ajunge să reprezinte 4,6 puncte procentuale din dobânda la credite. Marja aferentă costului de risc a urcat de la 4 puncte procentuale, cât era în 2010.

Datorită presiunii constante pe portofoliile de credite bancherii caută să îşi rotunjească veniturile din marjele de dobândă - ecartul dintre dobânzile percepute la credite şi cele plătite la depozite, ceea ce înseamnă că într-un final clienţii care îşi achită la timp ratele ajung să plătească şi pentru cei care au rămas în urmă cu graficul de rambursare.

Datorită presiunii constante pe portofoliile de credite bancherii caută să îşi rotunjească veniturile din marjele de dobândă - ecartul dintre dobânzile percepute la credite şi cele plătite la depozite, ceea ce înseamnă că într-un final clienţii care îşi achită la timp ratele ajung să plătească şi pentru cei care au rămas în urmă cu graficul de rambursare.

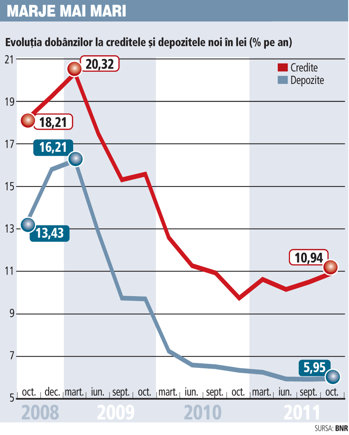

Astfel, creditele în lei pentru populaţie şi firme s-au scumpit în octombrie pentru a treia lună consecutiv, iar dobânzile medii au ajuns la 12,8% şi respectiv 10,1% pe an, în timp ce bonficaţiile la depozite au rămas practic neschimbate, potrivit datelor publicate de BNR.

Băncile încearcă să obţină venituri mai mari din dobânzi pentru a acoperi cheltuielile cu provizioanele şi pentru a-şi diminua pierderile, astfel că marja de câştig pe segmentul populaţiei a urcat cu mai mult de un punct procentual din luna iunie încoace şi a ajuns la 6,3 puncte procentuale.

Nivelul provizioanelor constituite de bănci pentru acoperirea pierderilor din credite neperformante se ridica la 30,6 miliarde de lei la sfârşitul lunii octombrie. Bancherii aproape şi-au luat gândul de la credite de 41 miliarde de lei, acestea fiind incluse - potrivit normelor BNR - în categoria pierdere (au întârzieri la plată mai mari de 90 de zile), ceea ce reprezintă 19% din totalul împrumuturilor.

Sistemul bancar a raportat o pierdere de peste 770 de milioane de lei în primele nouă luni din 2011.

Costul cu rezervele minime obligatorii reprezintă 0,6 puncte procentuale din dobânda la credite, în timp ce costul de finanţare ajunge la 2,8 puncte procentuale. Costul de finanţare era neschimbat la sfârşitul lunii octombrie, faţă de sfârşitul anului trecut, dar în ultima perioadă se resimte o presiune constantă pe dobânzile plătite de bănci pentru a atrage resurse, ceea ce se va reflecta într-un final şi în costul creditelor.

Cu toate că dobânzile la depozite au rămas constante până în luna octombrie, situaţia s-a schimbat în ultimele săptămâni, când bancherii au reluat lupta pentru atragerea de resurse de la clienţi.

Unele bănci au început să plătească dobânzi de aproape 8% pe an la depozitele în lei pentru populaţie, în condiţiile în care în octombrie dobânda medie ajungea la circa 6,5% pe an. Scumpirea creditelor în ultimele luni vine după ce dobânzile intraseră pe un trend descendent în prima jumătate a anului.

Mai multe grupuri financiare străine au probleme cu lichidităţile şi fac presiuni asupra subsidiarelor locale să-şi reducă dependenţa faţă de finanţarea externă şi să caute mai multe resurse locale.

Bancherii au cedat foarte greu din marja de dobândă şi în prima jumătate a anului, când costul creditelor se afla pe un trend descendent. Ieftinirea creditării a fost constant acompaniată de reducerea dobânzilor la depozite. Dobânzile la împrumuturile în lei pentru populaţie şi firme coborâseră până la 11,9% şi respectiv 9,1% pe an în luna iunie, înainte de a reveni pe creştere.

La euro, în schimb, bancherii au menţinut constante până în luna septembrie atât dobânzile la credite, cât şi cele la depozite. Luna octombrie a marcat însă o schimbare de direcţie, iar bonificaţiile la depozitele în euro au sărit cu 0,65 puncte procentuale la companii şi 0,2 puncte procentuale la populaţie, fără ca tendinţa să fie urmată şi de costul împrumuturilor.

Creşterea dobânzilor la depozite vine în condiţiile în care bancherii se bat mai aprig ca oricând pentru economiile în valută ale clienţilor pentru a compensa pierderea sprijinului băncilor-mamă. Unele bănci au ajuns să plătească în prezent dobânzi de până la 5% pe an la depozitele în euro. Costul creditelor ar putea urma aceeaşi tendinţă în condiţiile în care marja de câştig s-a îngustat deja până la circa 2,5 puncte procentuale.

Pentru alte știri, analize, articole și informații din business în timp real urmărește Ziarul Financiar pe WhatsApp Channels