Unii analiştii economici sunt de părere că dobânzile s-ar putea menţine la minimele actuale până la sfârşitul anului, în timp ce alţii anticipează continuarea tendinţei de scădere. Însă, dobânzile ar urma să rămână în teritoriul pozitiv.

„Nu cred că vom asista la o creştere a dobânzii până la sfârşitul anului. Cel mai probabil dobânzile vor rămâne la acelaşi nivel, cu o uşoară tendinţă de creştere“, a declarat pentru ZF analistul economic Aurelian Dochia.

Pe de altă parte, analistul Dragoş Cabat este de altă părere, aşteptându-se la o continuare a scăderii dobânzilor, dar exclude posibilitatea unor dobânzi negative. „Dobânzile pot coborî mai mult pentru că şi inflaţia continuă să coboare. Nu mă aştept la dobânzi negative nominale fiindcă publicul român nu are mentalitatea de a înghiţi dobânzi negative“, a declarat Dragoş Cabat.

Pentru un depozit nou de 5.000 lei cu o maturitate de 12 luni, băncile le oferă clienţilor rate ale dobânzii cuprinse între 0,92% şi 2,35% pe an, iar după plata diverselor comisioane şi taxe un deponent poate câştiga între 38,64 şi 98,70 lei, adică un câştig cuprins între 0,77% şi 1,97%.

În acelaşi timp pentru un depozit nou deschis de 1.000 de euro tot pe 12 luni, băncile afişează dobânzi între 0,10% şi 1,35% pe an, iar după plata diverselor comisioane şi taxe un deponent poate câştiga între 84 de cenţi şi 11,34 euro, adică un câştig cuprins între 0,02% şi 0,23%.

Defalcat pe perioada de depunere dobânzile medii la depozitele în lei au fost de 1,08% pe an pentru depozitele cu maturitate de până într-un an, 1,72% anual pentru depozitele cu maturitate între un an şi doi ani şi de 0,72% pe an pentru depozitele cu maturitate de peste doi ani.

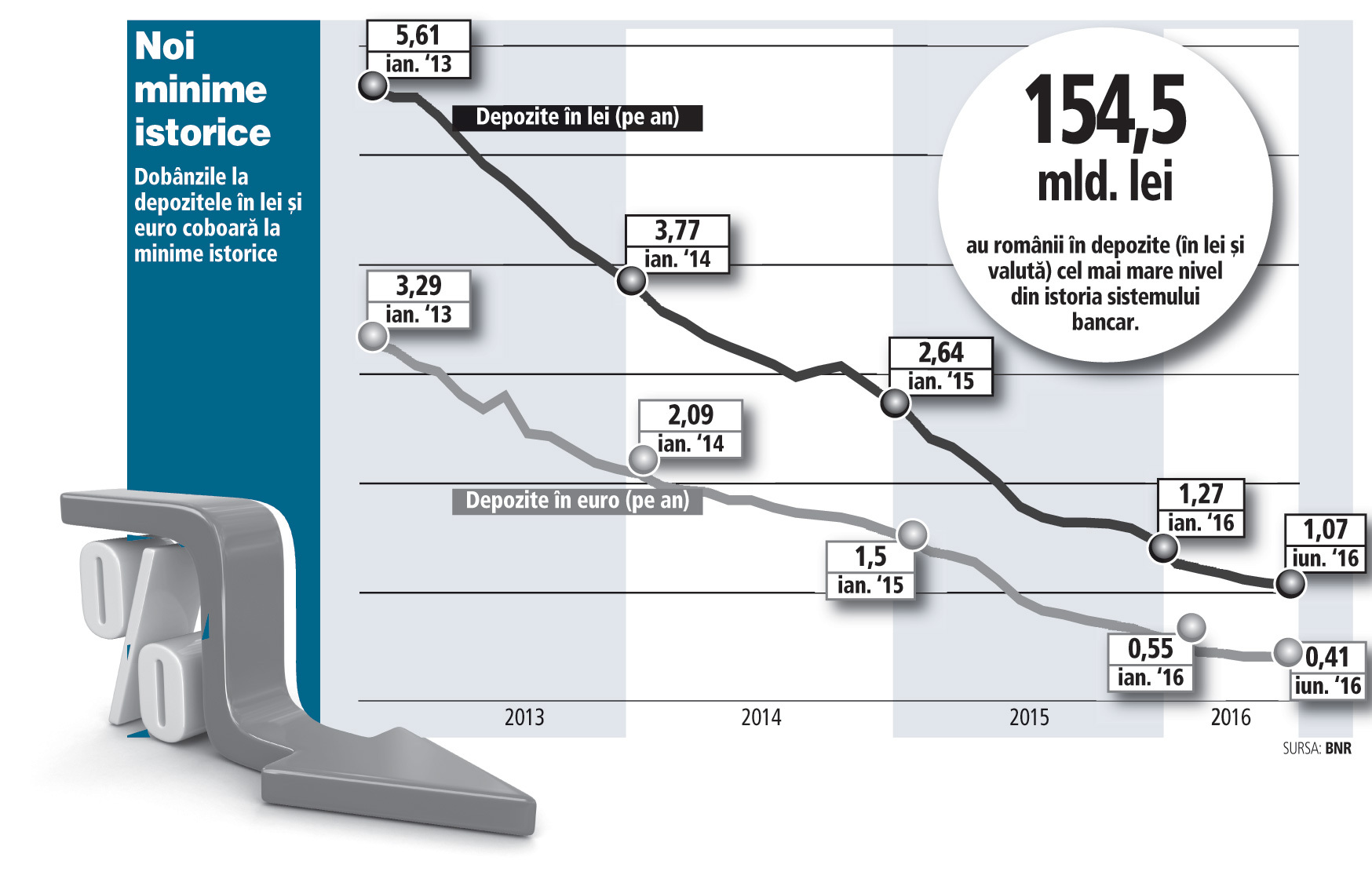

La depozitele existente în lei dobânda medie în iunie a fost de 1,29%, atingând un nou minim istoric după cel de luna trceută de 1,32%.

La depozitele existente, populaţia a avut un câştig mediu de 1,29% pe an pentru depozitele cu maturitate de până într-un an, 1,18 % anual pentru depozitele cu maturitate între un an şi doi ani şi de 1,79% pe an pentru depozitele cu maturitate de peste doi ani. Depozitele overnight au adus un câştig de 0,17% pe an.

În cazul depozitelor deschise în moneda euro, băncile le-au oferit clienţilor o dobândă de 0,41%. Persoanele fizice care au deja economii în moneda unică câştigă în medie 0,54% pe an.

Dacă luăm în calcul rata inflaţiei din luna iulie, care a înregistrat o valoare negativă de -0,7%, persoanele fizice cu depozite în lei au avut de pe urma economiilor un câştig real de 1,77%, iar deponentţii în euro au avut un câştig real de 1,11%.

Dobânzile la minime istorice nu i-au oprit pe români să economisească mai mult. Depozitele în lei la termen ale populaţiei au fost în luna iunie de 67,6 mld. lei, cu 0,3% mai mari decât în luna precedentă şi cu 1,8% mai mari decât în iunie 2015. Depozitele în valută la termen ale populaţiei s-au menţinut constante în mai şi iunie la echivalentul a 39,1 mld. lei, dar au ascăzut cu 1,9% faţă de aceeaşi lună a lui 2015.

În total, românii au 154,5 mld. lei depuşi la bănci în lei şi valută, cel mai mare nivel din istoria sistemului bancar cu doua miliarde mai mare decât în luna precedentă şi cu 10% peste nivelul din iunie 2015, dintre care 47,7 mld. lei sunt în depozite overnight şi restul de 106,8 mld. lei sunt plasaţi în depozite la termen.

Analistul economic Aurelian Dochia consideră că sunt două explicaţii principale din spatele creşterii economiilor populaţiei la un nivel record.

„Acelaşi fenomen nu este prezent doar în România. Oamenii economisesc mai mult pentru că odată cu scăderea dobânzilor trebuie să pună mai mulţi bani deoparte ca să obţină un câştig nominal bun şi datorită existenţei unui sentiment de linişte al populaţiei care crede că lucrurile nu sunt aşezate şi se aşteaptă la o revenire a crizei“, este de părere Aurelian Dochia.

Dragoş Cabat apreciază că românii economisesc fiindcă nu au pe ce cheltui banii. „În realitate, cei care economisesc sunt puţini, preponderent oameni în vârstă, fără o educaţie financiară puternică. Dorinţa de siguranţă şi lipsa unor resurse suficiente pentru a investi în active precum imobiliarele îi face captivi ai băncilor „, susţine Cabat.

Spre comparaţie, recenta emisiune de titluri de stat destinată exclusiv populaţiei, oferea un câştig de 2,15% pe an, nivel comparabil cu cele mai bune dobânzi oferite de băncile de pe piaţă. La licitaţia destinată persoanelor fizice suma subscrisă a depăşit de şapte ori planurile iniţiale ale Ministerului Finanţelor.

„Licitaţia a fost suprasubscrisă de şapte ori, ceea ce este un semn bun şi arată faptul că lumea devine din ce în ce mai interesată de noi metode de a îşi economisi banii. Fondurile de obligeţiuni atrag din ce în ce mai mulţi bani. Chiar şi pe mine mă întreabă unii oameni ce alte metode de plasament există“, spune analistul Aurelian Dochia.

Momentan, băncile din România nu percep dobânzi negative la economiile în lei ale populaţiei, iar guvernatorul BNR Mugur Isărescu şi-a exprimat speranţa că băncile de pe piaţa locală nu vor percepe dobânzi negative la depozite. „Nu cred că se anunţă dobânzi negative în România, iar BNR are o marjă peste zero. Suntem într-un context definit de o politică monetară neobişnuită, care nu are precedent în istorie, menţinerea unor dobânzi foarte joase sau negative pe termen lung. Mereu ar putea apărea un eveniment care va face piaţa să reacţionize violent. Un loc care ne-ar putea îngrijora este Italia datorită situaţiei politice şi a problemelor din sistemul bancar.“, a declarat Aurelian Dochia.

„Dacă statul ar veni cu mai multe emisiuni de obligaţiuni pentru populaţie, probabil mai mulţi oameni ar investi în ele.“, este de părere Dragoş Cabat.